Сельское хозяйство России и любой другой страны играет важную роль в обеспечении продовольственной безопасности страны. На сегодняшний день, в условиях экономических санкций, сельскому хозяйству уделяется огромное внимание, с целью бесперебойного обеспечения населения страны продуктами отечественных сельскохозяйственных производителей. От того как будет функционировать агропромышленный комплекс страны, будет зависеть не только продовольственная безопасность, но и национальная, а в конечном итоге и существование всего государства.

С целью устойчивого развития сельского хозяйства необходимо улучшать инвестиционный климат отрасли. Для этого государство должно выделять субсидии отечественным производителям, проводить мягкую налоговую политику, ежегодно производить финансирование отрасли. Также одной из главных проблем устойчивого развития сельского хозяйства является сближение национальных и международных стандартов бухгалтерского учета.

Внедрение международных стандартов бухгалтерского учета обусловлено необходимостью вовлечения национальной экономики в мировые хозяйственные связи и для бухгалтерского учета в сельском хозяйстве значительную роль играет МСФО 41 «Сельское хозяйство».

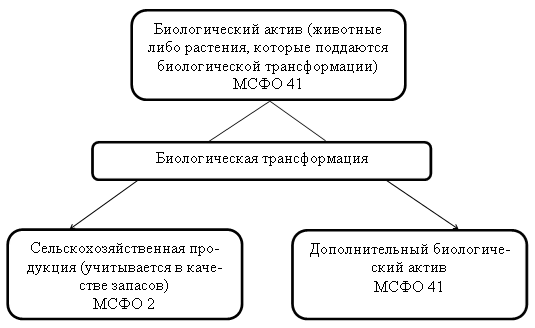

Согласно МСФО 41 «Сельское хозяйство» к биологическим активам относятся живущие животные и растения, которые допускают биологическую трансформацию в сельскохозяйственную продукцию или в дополнительные биологические активы либо получение такой продукции или активов в результате отделения от биологического актива. Определение того, является ли какой-либо объект биологическим активом или статьей запасов, зависит от целей, для которых этот объект предназначен предприятием. [2]

Рис. 1. Определение биологических активов

Биологические активы, согласно МСФО 41 «Сельское хозяйство», оцениваются на дату первоначального признания и на конец каждого отчетного периода по справедливой стоимости за вычетом дополнительных затрат, связанных с продажей. В случае если справедливая стоимость биологического актива не может быть надежно оценена на дату первоначального признания, этот биологический актив оценивается по себестоимости за вычетом накопленной амортизации и убытков от обесценения. Если впоследствии надежная оценка актива по справедливой стоимости становится возможной, то актив оценивается по справедливой стоимости за вычетом затрат на осуществление продажи. Биологический актив, оцененный по справедливой стоимости за вычетом затрат на продажу, продолжает оцениваться таким образом вплоть до момента выбытия. [2]

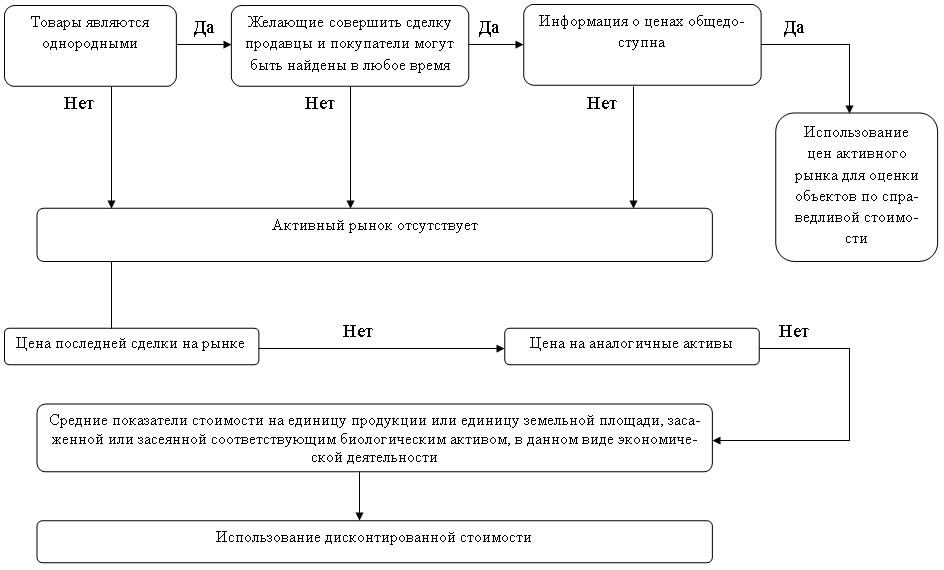

Основная проблема стандарта стоит перед отечественными сельскохозяйственными производителями в определении и в понимании понятия «справедливая стоимость». Так что же такое «справедливая стоимость»? Под справедливой стоимостью понимается цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки [2]. В российских условиях довольно сложно вести учет по справедливой стоимости, в виду отсутствия нормативной базы, условности понятия «справедливая стоимость» при развивающемся активном рынке в России. Происходит замена понятий «справедливая стоимость» на такие виды оценки, как рыночная стоимость, дисконтированная стоимость и другие виды оценки. Также основная проблема определения справедливой стоимости состоит в том, что для биологических активов сельскохозяйственных организаций активный рынок никогда не существовал, в связи с низкой рентабельностью продаж. Поэтому сельскохозяйственные организации вынуждены применять в учете специальные методы определения справедливой стоимости, например рыночные цены последних сделок для данной группы биологических активов, цена аналогичных или сходных биологических активов, стоимость, рассчитанная на основе отраслевых показателей, дисконтирование денежных потоков.

На рис. 2 представлен алгоритм определения справедливой стоимости биологических активов при различных условиях.

В настоящее время в российском учете для отражения данных о справедливой стоимости биологических активов растениеводства и сельскохозяйственной продукции, не предусмотрено. Поэтому, возникает необходимость выделения новых счетов и дополнения уже имеющихся в основном плане счетов бухгалтерского учета. Для эффективной организации бухгалтерского учета необходимо выделить текущие и долгосрочные биологические активы, поскольку они имеют разные сроки полезного использования. Предлагаемый план счетов бухгалтерского учета биологических активов представлен в таблице 1.

В настоящее время в отечественном учете предложено достаточное количество авторских разработок оценки биологических активов по справедливой стоимости (Е.В. Фастова, С.М. Концевая, Л.И. Хоружий, А.С. Хусаинова, Е.И. Степаненко и другие).

Л.И. Хоружий и А.С. Хусаинова считают, что справедливую стоимость биологических активов целесообразно определять по их однородным группам, например животным определенной породы, одного и того же возраста и направления производственного использования. Авторы предлагают следующую формулу [6]:

,

,

где  — справедливая стоимость данной группы животных всего, тыс. руб.;

— справедливая стоимость данной группы животных всего, тыс. руб.;

— средняя арифметическая рыночная стоимость 1 ц живой массы данной группы животных за минусом транспортных и прочих расходов, руб.;

— средняя арифметическая рыночная стоимость 1 ц живой массы данной группы животных за минусом транспортных и прочих расходов, руб.;

ЖМ — живая масса данной группы животных (скота), ц.

В формуле  означает вариацию рыночной стоимости 1 ц живой массы животных по географическим каналам продажи скота, руб.; N — число единиц совокупности (каналов продажи). Аналогично можно определить справедливую стоимость других видов биологических активов.

означает вариацию рыночной стоимости 1 ц живой массы животных по географическим каналам продажи скота, руб.; N — число единиц совокупности (каналов продажи). Аналогично можно определить справедливую стоимость других видов биологических активов.

Как было отмечено выше, постановку учета по варианту «а» мы предлагаем для формирования соответствующих показателей бухгалтерской (финансовой) отчетности и отражения финансовых результатов от биотрансформации биологических активов по модели [6]:

где  — изменение справедливой стоимости биологических активов на конец очередного отчетного периода, руб.;

— изменение справедливой стоимости биологических активов на конец очередного отчетного периода, руб.;

ЗСД — затраты сельскохозяйственной деятельности (растениеводства, животноводства) за данный отчетный период, руб.

Также интересную методику оценки биологических активов по справедливой стоимости предлагают Е.А. Шляпникова и А.В. Владимирова. Определение справедливой стоимости авторы отожествляют с определением марксистской теории трудовой стоимости. По этой теории стоимость — это общественно необходимые затраты труда на производство продукции. Исходя из данной теории, авторы предлагают следующую формулу [7]:

,

,

где  — справедливая стоимость сельскохозяйственной продукции и биологических активов;

— справедливая стоимость сельскохозяйственной продукции и биологических активов;

С — сумма на возмещение затрат овеществленного труда;

V — стоимость затрат живого труда полностью в рыночной цене;

m — прибавочная стоимость полностью в рыночной цене;

— расходы на продажу.

— расходы на продажу.

Д.э.н, профессор И.А. Маслова предлагает для оценки справедливой стоимости сельскохозяйственной продукции в момент ее первоначального признания использовать следующую формулу [1]:

, где

, где

- справедливая стоимость сельскохозяйственной продукции;

- справедливая стоимость сельскохозяйственной продукции;

— средняя рыночная стоимость единицы продукции (актива) на активном рынке на момент первоначального ее признания;

— средняя рыночная стоимость единицы продукции (актива) на активном рынке на момент первоначального ее признания;

TP — транспортные расходы в расчете на единицу продукции;

CP — предполагаемые сбытовые расходы в расчете на единицу продукции.

Д.э.н, профессор Е.И. Степаненко считает, что справедливую стоимость лучше всего рассчитывать в соответствии с моделью Гордона по следующей формуле [3]:

S = Vt+1/(K — g),

где Vt + 1 — прогнозируемая выручка от реализации готовой продукции в планируемом периоде, руб.,

K — ставка дисконтирования, %,

g — средний темп роста выручки от реализации, %

Рассмотрим пример оценки биологических активов КРС методом дисконтирования.

Экономический смысл дисконтирования заключается в том, что реальная (текущая) стоимость будущих финансовых потоков существенно отличается от их номинальной стоимости.

Использование дисконтирования имеет ряд преимуществ. Во-первых, при его применении учитывается полезность актива с точки зрения будущих экономических выгод, связанных с владением данным активом. Во-вторых, дисконтированная стоимость менее подвержена колебаниям рыночной конъюнктуры, поскольку базируется на факторах, наиболее полно учитывающих возможные характеристики активов: генерируемых активами денежных потоках во времени и всевозможных рисках.

В мировой практике применяются различные методы дисконтирования: укрупненный метод расчета ставки дисконтирования; кумулятивный метод оценки ставки дисконтирования; метод оценки капитальных активов (CAPM); метод рыночной экстракции.

В нашем примере будет использован кумулятивный метод, поскольку этот метод очень прост в применении и он учитывает наиболее важные составляющие (качество руководства; финансовые показатели; рентабельность и прогнозируемая доходность; размер организации) при расчете ставки дисконтирования.

Расчет ставки дисконтирования при данном методе производится по следующей формуле:

DIS=RF+Pi,

где DIS — ставка дисконтирования, %;

RF — безрисковая ставка, %;

Pi — премия за риск, %.

В российской практике, в качестве безрисковой ставки принимается ставка, по которой Центральный банк РФ выдает кредиты кредитным организациям. Данная ставка называется ставкой рефинансирования Банка России. Если не учитывать текущую экономическую обстановку в России, то она составит 8,25 % (от 14.09.2012г.).

Размер премии за риск рассчитывается путем простого суммирования, которые определяются в основном экспертным путем. В таблице 1 приведен расчет премии за риск для определения справедливой стоимости коров для ОАО «Совхоз имени Кирова».

В основу расчета стоимости одной коровы будут положены показатели выручки от продажи надоенного молока и от выхода приплода. Путем суммирования данных показателей будет получен чистый потенциальный доход от одной коровы. Соответственно, путем деления чистого потенциального дохода от одной коровы на ставку дисконтирования (капитализации) будет получена стоимость одной коровы.

Прибыль от надоенного молока и полученного приплода находится как разница между выручкой и себестоимостью надоенного молока и полученного приплода соответственно.

Цены реализации молока и приплода взяты на основе данных госкомстата за период с 2008 по 2012 годы.

Таблица 1

Расчет ставки дисконтирования кумулятивным методом для определения справедливой стоимости коров ОАО «Совхоз имени Кирова», 2013 г.

|

Фактор риска |

Ответ |

Размер премии за риск |

|

|

2013 |

2012 |

||

|

1. Внешние |

|||

|

1. Страновой риск |

Российская Федерация |

8 |

8 |

|

2. Отраслевой риск |

Сельское хозяйство |

5 |

5 |

|

3. Экологическая чистота района |

Средняя |

3 |

3 |

|

Внутренние |

|||

|

1. Финансовое состояние |

|||

|

Коэффициент автономии: 2012 г. — 0,511; 2013 г. — 0,522 |

0,4-0,6 |

3 |

3 |

|

Коэффициент маневренности: 2012 г. — 0,03; 2013г.-0,07 |

менее 0,2 |

5 |

5 |

|

Коэффициент соотношения заемных и собственных средств: 2012 г. — 1,05; 2013 г. — 1,09 |

более 1 |

0 |

0 |

|

Коэффициент обеспеченности собственными средствами: 2012 г. — 0,03; 2013 г. — 0,07 |

0-0,1 |

3 |

3 |

|

Коэффициент абсолютной ликвидности: 2012 г. — 0,02; 2013 г. — 0,01 |

менее 0,15 |

5 |

5 |

|

Сумма значений |

16 |

16 |

|

|

Количество составляющих факторов |

5 |

5 |

|

|

Итоговое значение фактора риска финансовой структуры |

3,2 |

3,2 |

|

|

2. Качество руководства |

|||

|

Профильное образование аппарата управления |

да |

0 |

0 |

|

Наличие опыта работы в данной сфере |

более 5 лет |

0 |

0 |

|

Сумма значений |

0 |

0 |

|

|

Количество составляющих факторов |

2 |

2 |

|

|

Итоговое значение фактора риска качества руководства |

0 |

0 |

|

|

3. Размер организации |

|||

|

Размер выручки: 2012 г. — 179 220 тыс. руб.; 2013 г. — 180 790 тыс. руб. |

от 61 до 400 млн. руб. (малое предприятие) |

4 |

4 |

|

Сумма значений |

4 |

4 |

|

|

Количество составляющих факторов |

1 |

1 |

|

|

Итоговое значение фактора риска размера организации |

4 |

4 |

|

|

4. Рентабельность и прогнозируемость |

|||

|

Значение уровня рентабельности продаж: 2013 г. — 0,21 %; 2012 г. — 0,18 % |

0,1 — 7,6 % |

3 |

3 |

|

Прогнозы на ближайшие 3-5 лет |

прогнозируется незначительное уменьшение доходов (не более 20 %) |

3 |

3 |

|

Сумма значений |

6 |

6 |

|

|

Количество составляющих факторов |

2 |

2 |

|

|

Итоговое значение фактора риска доходов: рентабельности и прогнозируемости |

3 |

3 |

|

|

5. Риск болезней и падежа животных |

|||

|

Проведение вакцинаций и обработок животных против карантинных и особо опасных болезней |

проводится регулярно по плану |

0 |

0 |

|

Сумма значений |

0 |

0 |

|

|

Количество составляющих факторов |

1 |

1 |

|

|

Итоговое значение фактора риска болезней и падежа животных |

0 |

0 |

|

|

Сумма итоговых значений всех факторов риска |

10,2 |

10,2 |

|

|

Безрисковая ставка (СБ) |

8,25 |

8,25 |

|

|

Ставка дисконтирования (безрисковая ставка + сумма итоговых значений всех факторов риска) (СД) |

18,45 |

18,45 |

|

|

Долгосрочные темпы роста дохода или денежного потока (ТР) |

0 |

0 |

|

|

Ставка капитализации (СД — ТР) |

18,45 |

18,45 |

|

Выручка от реализации молока находится путем умножения годовой продуктивности коровы на цену реализации 1 л. молока. Соответственно, стоимость новорожденного теленка определяется, также путем умножения веса теленка при рождении на цену реализации 1 кг живого веса.

Далее, в таблице 2 приведем данные по 10 головам КРС, необходимые для расчета справедливой стоимости коров.

Таким образом, из расчетов произведенных в таблице 2 можно сказать, что расчет справедливой стоимости методом дисконтирования на сегодняшний день является актуальным, так как он предоставляет реальную возможность хозяйствующему субъекту увеличить валюту баланса, что повлечет за собой привлечение инвестиций.

Таблица 2

Расчет справедливой стоимости коров основного стада ОАО «Совхоз имени Кирова», 2013г.

|

№ п/п |

Кличка |

Живой вес коровы, кг |

Молочная продуктивность, кг/год |

Цена реализации 1 кг молока (по базисной жирности), руб./кг |

Валовой потенциальный доход от надоя молока, руб. |

Фактическая себестоимость производства 1 кг молока, руб. |

Фактическая себестоимость производства молока, всего, руб. |

Чистый потенциальный доход от надоев молока, руб. |

Вес теленка при рождении, кг |

Цена реализации живого веса, руб/кг |

Валовой потенциальный доход от продажи теленка, руб. |

Себестоимость 1 головы приплода, руб. |

Чистый потенциальный доход от продажи теленка, руб |

Чистый потенциальный доход от использованной коровы, руб. |

Процент капитализации, % |

Справедливая стоимость коровы, руб. |

|

1 |

2 |

3 |

4 |

5 |

6=4х5 |

7 |

8=4х7 |

9=6-8 |

10 |

11 |

12=10х11 |

13 |

14=12-13 |

15=9+14 |

16 |

17=15/16 |

|

1 |

Абби |

500 |

6350 |

15 |

95250 |

14,15 |

89852,5 |

5397,50 |

35,7 |

165 |

5892,86 |

5400 |

492,86 |

5890,36 |

18,45 |

31926,05 |

|

2 |

Галатея |

550 |

6420 |

15 |

96300 |

14,15 |

90843 |

5457,00 |

39,3 |

165 |

6482,14 |

5400 |

1082,14 |

6539,14 |

18,45 |

35442,51 |

|

3 |

Жанка |

480 |

6400 |

15 |

96000 |

14,15 |

90560 |

5440,00 |

34,3 |

165 |

5657,14 |

5400 |

257,14 |

5697,14 |

18,45 |

30878,82 |

|

4 |

Инесса |

495 |

6560 |

15 |

98400 |

14,15 |

92824 |

5576,00 |

35,4 |

165 |

5833,93 |

5400 |

433,93 |

6009,93 |

18,45 |

32574,14 |

|

5 |

Калина |

540 |

6330 |

15 |

94950 |

14,15 |

89569,5 |

5380,50 |

38,6 |

165 |

6364,29 |

5400 |

964,29 |

6344,79 |

18,45 |

34389,08 |

|

6 |

Галка |

524 |

6540 |

15 |

98100 |

14,15 |

92541 |

5559,00 |

37,4 |

165 |

6175,71 |

5400 |

775,71 |

6334,71 |

18,45 |

34334,49 |

|

7 |

Краса |

460 |

6500 |

15 |

97500 |

14,15 |

91975 |

5525,00 |

32,9 |

165 |

5421,43 |

5400 |

21,43 |

5546,43 |

18,45 |

30061,94 |

|

8 |

Настя |

483 |

6385 |

15 |

95775 |

14,15 |

90347,75 |

5427,25 |

34,5 |

165 |

5692,50 |

5400 |

292,50 |

5719,75 |

18,45 |

31001,36 |

|

9 |

Ладка |

477 |

6470 |

15 |

97050 |

14,15 |

91550,5 |

5499,50 |

34,1 |

165 |

5621,79 |

5400 |

221,79 |

5721,29 |

18,45 |

31009,68 |

|

10 |

Кармелита |

510 |

6530 |

15 |

97950 |

14,15 |

92399,5 |

5550,50 |

36,4 |

165 |

6010,71 |

5400 |

610,71 |

6161,21 |

18,45 |

33394,12 |

Литература:

1. Маслова И. А. Принципы признания и оценки биологических активов // Международный бухгалтерский учет. 2012. № 32 (230). С. 18–24.

2. Международные стандарты финансовой отчетности.- М.: ИНФРА-М, 2011.

3. Степаненко, Е.И. Методика учета биологических активов сельскохозяйственных предприятий в соответствии с международными стандартами финансовой отчетности // Электронный ресурс. Режим доступа: Консультант Плюс, http:// www.consultant.ru

4. Хоружий Л. И., Сергеева И. А. Оценка готовой продукции сельского хозяйства по справедливой стоимости // Экономика сельскохозяйственных и перерабатывающих предприятий. 2007. № 2. С. 13–15.

5. Хоружий Л.И., Выручаева А.Е. Бухгалтерский учет биологических активов и сельскохозяйственной продукции в условиях перехода на международные стандарты финансовой отчетности.- М: Изд-во РГАУ — МСХА, 2012, 197 с.

6. Хусаинова А.С. Бухгалтерский учет биологических активов и сельскохозяйственной продукции в соответствии с международными стандартами // Экономика АПК. — 2013г. — № 3(101)

7. Шляпникова Е.А., Владимирова А.В. Адаптация учета биологических активов к управлению эффективностью сельскохозяйственной деятельности // Международный бухгалтерский учет — 2014г. — № 11(305) — стр. 32-42.