В статье изложена методика определения функционального устаревания машин и оборудования с помощью метода равноэффективного аналога, относящегося к доходному подходу. При этом базисным объектом-аналогом служит новый, более совершенный образец машины, появившийся на рынке и обладающий большей конкурентоспособностью, чем оцениваемая машина.

Ключевые слова: функциональное устаревание, машины и оборудование, оценка стоимости, сменяемость моделей машин, технологическое совершенствование

In article recounted a method of machine and equipment functional obsolescence estimation using method of alike effective analog related to profitable approach. At the same time as a basic object affords new, more perfective machine model which comes in market and possesses more competitiveness then estimated machine.

Keywords: functional obsolescence, machine and equipment, assessed value, model replacement, technological improvement

Функциональное устаревание в чистом виде обнаруживается у машин и оборудования, когда они длительное время не эксплуатируются, а находятся на хранении в нормальных, защищенных от внешних воздействий условиях. Оценивать такие машины доходным подходом прямым образом лишено смысла, так как они никакого дохода не генерируют, а их хранение, наоборот, требует расходов. Тем не менее, будучи на хранении, машины существенно не теряют своей стоимости, так как в любой момент они могут быть расконсервированы, поступить на рынок и стать товаром. При такой гипотетической продаже у машины обнаруживается уценка как следствие именно функционального устаревания. Как известно, функциональное устаревание — это то обесценение, которое вызвано потерей потребительской привлекательности машины в сравнении с новыми взаимозаменяемыми машинами, поступившими на рынок и имеющими лучшее соотношение «цена/качество», чем у рассматриваемой хранящейся «немолодой» машины [1].

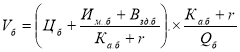

Таким образом, развитие функционального устаревания у хранящейся машины зависит не от нее самой, а от роста потребительских качеств у новых машин, способных прийти на смену хранящейся машины. Чем выше темп повышения этих качеств, тем быстрее функционально устаревает данная машина. С позиций доходного подхода функциональное устаревание можно оценить с помощью метода равноэффективного аналога. В этом случае роль равноэффективного базисного аналога должна выполнять более совершенная новая машина, которая может заменить оцениваемую машину. Согласно методу с применением равноэффективного аналога [2, 3], стоимость объекта оценки определяется по формуле:

,

,

Где ![]() цена базисного аналога;

цена базисного аналога;

![]() годовой валовой доход от здания, занимаемого базисным и оцениваемым объектом соответственно (упущенный арендный доход);

годовой валовой доход от здания, занимаемого базисным и оцениваемым объектом соответственно (упущенный арендный доход);

![]() коэффициент амортизации базисного и оцениваемого объекта соответственно, рассчитывается по формуле третьей функции денежной единицы «Фактор фонда возмещения»;

коэффициент амортизации базисного и оцениваемого объекта соответственно, рассчитывается по формуле третьей функции денежной единицы «Фактор фонда возмещения»;

![]() коэффициент, корректирующий различие производственной мощности (производительности) оцениваемого и базисного объектов,

коэффициент, корректирующий различие производственной мощности (производительности) оцениваемого и базисного объектов, ![]() ;

;

![]() и

и ![]() годовая производственная мощность оцениваемого и базисного объекта соответственно;

годовая производственная мощность оцениваемого и базисного объекта соответственно;

![]() коэффициент, корректирующий различие срока службы у оцениваемого и базисного объектов,

коэффициент, корректирующий различие срока службы у оцениваемого и базисного объектов, ![]() ;

;

![]() ставка дисконта, реальная (без учета инфляционной составляющей).

ставка дисконта, реальная (без учета инфляционной составляющей).

С помощью приведенной выше формулы можно подойти к определению функционального устаревания, но при этом необходимо соблюсти следующие условия. Во-первых, базисным аналогом должна служить новая, более совершенная машина, относящаяся к тому же классу машин, что и оцениваемая машина. На дату оценки эта машина должна быть доступна к приобретению, и ее цена должна быть известна. Во-вторых, на дату оценки должна быть определена полная рыночная стоимость оцениваемой машины, т. е. без учета физического износа или в состоянии «как новая». Обычно эта стоимость определяется, каким-либо методом затратного подхода. При соблюдении отмеченных выше условий коэффициент функционального устаревания определяется следующим образом:

![]() ,

,

Где ![]() полная рыночная стоимость оцениваемой машины, исчисленная затратным подходом.

полная рыночная стоимость оцениваемой машины, исчисленная затратным подходом.

После подстановки приведенной выше формулы получаем:

,

,

Полученную зависимость представим в следующем виде:

Как уже отмечалось выше, функциональное устаревание оцениваемой машины имеет внешнее происхождение и возрастает по мере улучшения потребительских свойств базисного аналога. В приведенной выше формуле сформирована та часть, которая зависит от показателей только базисного аналога. Она является переменной частью, изменяющейся по мере появления все более совершенных образцов техники:

.

.

Введем переменную часть в формулу коэффициента функционального устаревания:

![]() .

.

Все остальные элементы этой формулы являются величинами постоянными, так как они характеризуют экономические показатели объекта оценки на дату оценки. В исходный момент изготовления оцениваемая машина не имеет конкурента-аналога, все показатели оцениваемой машины совпадают с соответствующими показателями базисной машины, т. е.

![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() .

.

В этот момент Кфу=0, а для переменной части, относящейся к оцениваемой машине, получаем следующее выражение: ![]() . Показатель V по смыслу есть годовые текущие издержки, приходящиеся на единицу продукции (включая амортизацию).

. Показатель V по смыслу есть годовые текущие издержки, приходящиеся на единицу продукции (включая амортизацию).

По мере совершенствования базисного аналога от образца к образцу показатель Vб будет снижаться и соответственно будет увеличиваться функциональное устаревание оцениваемой машины. Технологическое совершенствование базисного образца машины экономически эффективно только в том случае, если оно положительно отражается на показателе Vб т. е. если происходит снижение себестоимости единицы продукции. Для технологических машин можно указать основные факторы их технологического совершенствования и воздействие этих факторов на элементы показателя Vб (см. таблицу).

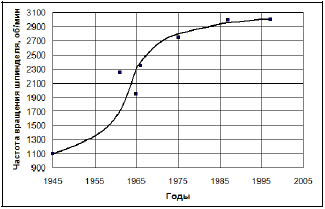

На машиностроительных предприятиях постоянно ведутся работы по улучшению конструкций выпускаемых машин. В конструкцию каждой машины вносят различные инновации, выработанные в результате исследовательских, проектных, опытных, технологических и изобретательских работ. Инновации последовательно повышают эксплуатационные характеристики машины. У машин, относящихся к одному поколению или типоразмеру, динамика роста их главного параметра под влиянием инноваций описывается с помощью S-образных кривых, что характеризует закономерность эволюционного развития техники и технологии.

|

№п/п |

Фактор технологического совершенствования базисной машины |

Изменение зависимого показателя под влиянием фактора |

Обозначение показателя |

|

1 |

Увеличение функциональных возможностей, уровня автоматизации |

Увеличение цены |

Цб |

|

2 |

Повышение экономичности в потреблении материальных, трудовых и энергетических ресурсов |

Снижение операционных затрат |

Им.б |

|

3 |

Повышение компактности конструкции |

Снижение упущенного дохода от занимаемой недвижимости |

Взд.б. |

|

4 |

Повышение долговечности конструкции, удлинение срока службы |

Уменьшение амортизационных отчислений |

Ка.б |

|

5 |

Повышение производительности и надежности |

Увеличение производственной мощности |

Qб |

Накопленные в конструкции инновации придают машине новое, более высокое качество, и в какой-то момент появляется основание говорить о создании новой ее модификации. На протяжении ряда лет формируется модельный ряд машин как множество сменяющих друг друга модификаций. В качестве примера на рисунке показана сменяемость модификаций шлифовальных станков 5-го типоразмерного ряда и соответствующее повышение параметра скорости обработки согласно S-образной закономерности развития (см. рис. 1).

Появление каждой новой модификации базисной машины вызывает рост функционального устаревания оцениваемой машины. При этом срабатывает один или несколько факторов технологического совершенствования базисной машины, указанных в таблице 1, изменяются зависимые частные показатели и уменьшается показатель Vб.

Рис. 1. S-образная кривая развития шлифовальных станков [4]

Уменьшение показателя Vб вызывает увеличение коэффициента функционального устаревания оцениваемой машины:

![]() .

.

Так как отсчет коэффициента функционального устаревания ведется от нуля, то Кфу = ΔКфу.

Рассмотрим пример. Нужно определить функциональное устаревание термопласт-автомата старой модели, имеющего срок службы 4 года. Полная стоимость автомата на дату оценки, полученная после индексации балансовой стоимости Sп = 428,5 тыс. руб. Предприятие на дату оценки освоило выпуск термопласт-автоматов улучшенной модификации. Это послужило причиной функционального устаревания автомата старой модели.

Определяем текущие издержки на единицу продукции у оцениваемого автомата. Коэффициент амортизации при сроке службы n = 10 лет и ставке дисконта r = 0,1 по формуле третьей функции денежной единицы Ка = F3(n = 10, r = 0,1) = 0,0627. Часовая производительность при изготовлении деталей типа «пробка» (4 гнезда в пресс-форме) равна 480 шт./ч. Термопласт-автомат работает в одну смену и годовой фонд рабочего времени — 1490 ч. Отсюда производственная мощность автомата 480·1490 = 71520 шт. в год.

Годовые постоянные расходы (без амортизации), включающие расходы эксплуатационные, общепроизводственные, общехозяйственные и постоянные коммерческие, составляют по смете 498856 руб. Переменные затраты на единицу продукции (основные материалы, заработная плата основных рабочих операторов с отчислениями, упаковочные материалы) годовых операционных затрат (без амортизации и затрат на содержание и эксплуатацию здания) Им = 1,35·71520 + 498856 = 595408 руб. Так как сравниваемые машины примерно одинакового размера, то упущенный арендный доход от занимаемой площади не учитывался. Текущие издержки на единицу продукции у оцениваемого автомата:

V = [428500 х (0,0627 + 0,1) + 595408] / 71520 ≈ 9,3 руб./шт.

Улучшенная модифицированная модель термопласт-автомата в сравнении с оцениваемой моделью имеет следующие отличия: цена выше примерно на 3 %, срок службы удлинен до 12 лет, расход материалов снижен на 10 %. В итоге текущие издержки на единицу продукции составили 9,1 руб./шт. Коэффициент функционального устаревания оцениваемого автомата:

![]() .

.

Предложенная методика определения функционального устаревания при оценке машин и оборудования построена на принципах доходного подхода и отличается комплексным учетом многих факторов, вызывающих снижение конкурентоспособности объекта оценки в сравнении с более совершенным конкурирующим объектом-аналогом.

Литература:

- Ковалев А. П., Игонин В. В. Функциональное устаревание машин и оборудования: как учесть его при оценке. // Оценочная деятельность. 2011. № 1. С. 82–85.

- Ковалев А. П., Игонин В. В. Функциональное устаревание машин и оборудования с позиций доходного подхода. // Вестник МГТУ «Станкин». 2011. № 4. С. 116–119

- Оценка машин и оборудования: учебник / М. А. Федотова, А. П. Ковалев, А. А. Кушель, И. В. Королев, В. В. Игонин. — М.: ИНФРА-М, 2017. — 324 с.

- Ковалев А. П. Управление имуществом на предприятии: учебник. — М.: Финансы и статистика; ИНФРА-М, 2009. — 272 с.

- Селиванов С. Г., Гузаиров М. Б., Кутин А. А. Инноватика: учебник. — М.: Машиностроение, 2008. — 721 с.