Особенности доказывания по делам, возникающим из налоговых правоотношений, в досудебном порядке (теоретический аспект)

Автор: Батурина Ольга Викторовна

Рубрика: Теория государства и права

Опубликовано в Новый юридический вестник №2 (16) февраль 2020 г.

Дата публикации: 04.02.2020

Статья просмотрена: 81 раз

Библиографическое описание:

Батурина, О. В. Особенности доказывания по делам, возникающим из налоговых правоотношений, в досудебном порядке (теоретический аспект) / О. В. Батурина. — Текст : непосредственный // Новый юридический вестник. — 2020. — № 2 (16). — С. 1-4. — URL: https://moluch.ru/th/9/archive/156/4856/ (дата обращения: 04.05.2024).

Ключевые слова: досудебный порядок, налоговые споры, досудебное урегулирование налоговых споров

Право на судебную защиту — это одно из важнейших прав, закрепленных Конституцией Российской Федерации и получивших свое развитие в отраслевом законодательстве. В современном российском законодательстве и практике значительное развитие получают несудебные формы разрешения правовых конфликтов, внедряются досудебные процедуры разбирательства, в том числе и в арбитражном процессе.

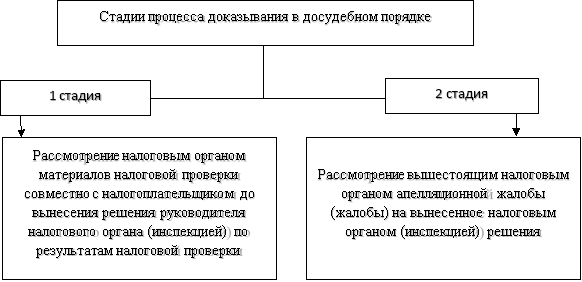

Одной из особенностей доказывания в арбитражном суде дел об оспаривании ненормативных правовых актов, вынесенных по результатам налоговых проверок, является досудебный порядок доказывания (рис.1), то есть без предъявления суду доказательств соблюдения досудебного порядка(обязательного) дело не может быть рассмотрено по существу.

Досудебное урегулирование налоговых споров — это процедура, которая позволяет оперативно урегулировать возникающие конфликты, не доводя разрешение спора до судебного разбирательства.

Рис. 1. Стадии процесса доказывания в досудебном порядке

Примечание: составлено автором

Следует отметить, что доказательственный материал формируется (начинает формироваться) в досудебном порядке урегулирования налоговых споров.

Источником формирования доказательственного материала в досудебной стадии арбитражного процесса является расследование налоговым органом обстоятельств, связанных с правильностью исчисления и уплаты налогоплательщиком (плательщиком сбора, налоговым агентом) налогов (сборов).

Способом получения сведений о фактах, связанных с правильностью исчисления и уплаты налогоплательщиком (плательщиком сбора, налоговым агентом) налогов (сборов) и его контрагентами служит налоговая проверка.

Таким образом, результат процесса доказывания в досудебном порядке — это доказательственный материал, который в дальнейшем налогоплательщик может приложить к своему заявлению при обращении в арбитражный суд.

Таблица 1

Принципы досудебного урегулирования налоговых споров

|

Принцип |

Описание |

|

Состязательности (состязательного начала) |

Налогоплательщик: должен доказать наличие обстоятельств, исключающих уплату (уменьшение суммы уплаты налога) Налоговый орган: при рассмотрении результатов налоговой проверки, в особенности при наличии возражений ответчика, налоговый орган обязан доказать наличие или отсутствие фактов, установленных налоговой проверкой |

|

Равенство сторон |

Использование налогоплательщиком и налоговым органом как сторонами обжалуемого правоотношения равных возможностей на основе состязательного начала. С материально-правовой точки зрения стороны не равны, поскольку налоговый орган — это государственный орган. |

|

Непосредственности арбитражного процесса |

1) Рассмотрение материалов налоговой проверки должно быть проведено одним и тем же должностным лицом (при выбытии должностного лица из процесса рассмотрения материалов налоговой проверки и замене его другим должностным лицом рассмотрение материалов налоговой проверки начинается с самого начала); 2) Исследование и оценка всех доказательств совершения налогоплательщиком правонарушения должностным лицом налогового органа, которое выносит решение по результатам налоговой проверки. |

|

Объективной истины |

Установление обстоятельств спора именно в таком виде, как они существовали в действительности. |

Примечание: составлено автором

Налоговым кодексом Российской Федерации (далее — НК РФ) предусмотрены специальные процедурные средства для сбора доказательственного материала, а именно, мероприятия налогового контроля. Мероприятия налогового контроля при проведении налоговой проверки в отношении налогоплательщика (плательщика сбора, налогового агента) зависит от вида налоговой проверки (выездная, камеральная) (табл.2).

Собранные в ходе налоговой проверки факты, представляют собой определенную систему, в которой все ее элементы связаны между собой, и оформлены, в том числе в акт налоговой проверки. Система фактов, установленная в ходе налоговой проверки, имеет юридическое значение как для материалов дела, так и для последующего их использования в досудебной и судебной стадиях арбитражного процесса.

Таблица 2

Мероприятия налогового контроля по формированию доказательственного материала вдосудебном порядке урегулирования налоговых споров

|

Вид налоговой проверки |

Вид мероприятия налогового контроля |

Статья |

|

камеральная; выездная |

вызов налогоплательщика в налоговый орган для дачи пояснений |

пп.4 п.1 ст. 31 НК РФ, ст.88 НК РФ |

|

истребование необходимых для проверки документов |

ст. 93 НК РФ, ст. 93.1 НК РФ |

|

|

вызов свидетелей |

ст. 90 НК РФ |

|

|

привлечение экспертов |

ст. 95 НК РФ |

|

|

выездная |

привлечение специалистов |

ст. 96 НК РФ |

|

инвентаризация принадлежащего налогоплательщику имущества |

пп.6 п. 1 ст. 31 НК РФ |

|

|

осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, документов и предметов |

ст. 92 НК РФ |

|

|

выемка документов и предметов |

ст.94 НК РФ |

Примечание: составлено автором

Цель деятельности налогового органа при рассмотрении материалов налоговой проверки — установление объективной истины.

Объективная истина в юридическом деле носит ограниченный по предмету и содержанию характер, поскольку устанавливаемая истина имеет строго определенные, очерченные законом рамки и не является безграничной и всеобъемлющей. [2, с.324–326]

Как правило, позиция налогоплательщика (плательщика сбора, налогового агента) и позиция налогового органа относительно, выявленных в ходе налоговой проверки, фактических обстоятельств не совпадает, что рождает состязательное начало.

Состязательное начало при доказывании в досудебном порядке определяет содержание, объем и направленность действия налогоплательщика и налогового органа по установлению необходимых для принятия налоговым органом решения фактических обстоятельств в соответствии с объективной истиной [3, с. 79].

Своевременное раскрытие доказательств, которые стороны намереваются представить в материалы дела, обеспечивает равноправие и состязательность сторон [4, с. 39].

Принцип состязательности установлен частью 3 статьи 123 Конституции Российской Федерации и статьей 9 АПК РФ.

При досудебном урегулировании налоговых споров налоговый орган обязан доказать законность и обоснованность своих действий (выводов). Вся полнота доказывания (при отсутствии возражений по налоговой проверке от налогоплательщика) возлагается на налоговый орган.

Механизм досудебного урегулирования налоговых споров направлен на создание условий для разрешения налоговых споров во внесудебном порядке и содействие формированию конструктивного диалога между субъектами налоговых отношений.

Литература:

- Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (ред. от 27.12.2018 г.)

- Алексеев С. С. Теория права / С. С. Алексеев. М., 1995. С. 324–325

- Смолина О. С. Цель доказывания по налоговым спорам в арбитражном процессе / О. С. Смолина // Труды Института государства и права РАН. 2017. № 1 (59). С. 79 [электронный ресурс] / Режим доступа: http:cyberleninka.ru/article/n/tsel-dokazyvaniya-po-nalogovym-sporam-v-arbitrazhnom-protsesse (дата обращения: 10.03.2019)

- Курас Т. Л., Василенко Е. Обзор проблем раскрытия доказательств в арбитражном процессе Российской Федерации // Аналитические обзоры юридической практики: сб. т / ФГБОУ ВПО «ИГУ»: [отв. ред, Т. Л. Курас]. — Иркутск: Изд-во ИГУ, 2014. — Вып. 13. С. 37–45

- Арбитражный процессуальный кодекс Российской Федерации от 24 июля 2002 № 95-ФЗ (ред. от 25.12.2018 г.)

- Конституция Российской Федерации

Похожие статьи

Проблемы досудебного урегулирования налоговых споров

В судебной практике арбитражных судов, связанной с рассмотрением дел, возникающих из административных и иных правоотношений, судебные споры, связанные с применением законодательства о налогах и сборах...

Проблема эффективности досудебного порядка разрешения...

В данной статье обоснована необходимость налогового контроля. Проанализирован досудебный порядок разрешения налоговых споров как инструмента контроля данной сферы отношений, реализуемого Федеральной налоговой службой Российской Федерации.

РФ, досудебное урегулирование, налоговый контроль, спор...

Ключевые слова: налоговое право, налоговые споры, досудебные порядок обжалования

На риск участников арбитражного процесса ссылается ст. 9 АПК РФ, закрепляя зависимость

Российская Федерация, Налоговый Кодекс, досудебное урегулирование, налоговый...

Совершенствование налогового администрирования в России: от...

Основные термины (генерируются автоматически) : Российская Федерация, Налоговый Кодекс, досудебное урегулирование, налоговый орган, спор, налоговая проверка, вышестоящий налоговый орган, налоговое правонарушение, апелляционная жалоба...

Налоговый спор | Статья в журнале «Молодой ученый»

Налоговый контроль проводится должностными лицами налоговых органов в пределах

Ключевые слова: налоговый спор , досудебный порядок урегулирования налоговых

Налоговая проверка представляет собой совокупность контрольных действий налоговых...

Особенности апелляционного урегулирования налоговых споров

В статье исследуется понятие доюрисдикционных налоговых процедур, рассматриваются плюсы и

Акты налоговых органов, действия или бездействие их должностных лиц могут быть

Регламентом рассмотрения споров в досудебном порядке в Российской Федерации...

вышестоящим налоговым органом — в порядке контроля за...

Проблемы досудебного урегулирования налоговых споров. Ключевые слова: налоговый спор, налоговое правоотношение, налогоплательщик

Согласно ст. 139 Налогового кодекса РФ жалоба на акт налогового органа , действия или бездействия его должностного лица...

Осуществление налогового процесса в Российской Федерации

В Российской Федерации выделяются три стадии налогового процесса

Так, налоговым контролем признается деятельность уполномоченных органов по контролю

К существенным условиям процедуры рассмотрения материалов налоговой проверки относится обеспечение...

К вопросу о классификации налоговых споров: анализ подходов...

Ключевые слова: налоговый спор, налоговое правоотношение, налогоплательщик, налоговый агент, налоговый орган, субъект налогового спора, объект

Это положение является основой процесса развития процедур досудебного урегулирования налоговых споров.

Особенности досудебного урегулирования споров

Долгое время досудебный порядок урегулирования споров являлся добровольным волеизъявлением сторон, за исключением ряда категорий дел. Однако с 1 июня 2016 года была введена в действие норма об обязательном досудебном урегулировании споров...

Похожие статьи

Проблемы досудебного урегулирования налоговых споров

В судебной практике арбитражных судов, связанной с рассмотрением дел, возникающих из административных и иных правоотношений, судебные споры, связанные с применением законодательства о налогах и сборах...

Проблема эффективности досудебного порядка разрешения...

В данной статье обоснована необходимость налогового контроля. Проанализирован досудебный порядок разрешения налоговых споров как инструмента контроля данной сферы отношений, реализуемого Федеральной налоговой службой Российской Федерации.

РФ, досудебное урегулирование, налоговый контроль, спор...

Ключевые слова: налоговое право, налоговые споры, досудебные порядок обжалования

На риск участников арбитражного процесса ссылается ст. 9 АПК РФ, закрепляя зависимость

Российская Федерация, Налоговый Кодекс, досудебное урегулирование, налоговый...

Совершенствование налогового администрирования в России: от...

Основные термины (генерируются автоматически) : Российская Федерация, Налоговый Кодекс, досудебное урегулирование, налоговый орган, спор, налоговая проверка, вышестоящий налоговый орган, налоговое правонарушение, апелляционная жалоба...

Налоговый спор | Статья в журнале «Молодой ученый»

Налоговый контроль проводится должностными лицами налоговых органов в пределах

Ключевые слова: налоговый спор , досудебный порядок урегулирования налоговых

Налоговая проверка представляет собой совокупность контрольных действий налоговых...

Особенности апелляционного урегулирования налоговых споров

В статье исследуется понятие доюрисдикционных налоговых процедур, рассматриваются плюсы и

Акты налоговых органов, действия или бездействие их должностных лиц могут быть

Регламентом рассмотрения споров в досудебном порядке в Российской Федерации...

вышестоящим налоговым органом — в порядке контроля за...

Проблемы досудебного урегулирования налоговых споров. Ключевые слова: налоговый спор, налоговое правоотношение, налогоплательщик

Согласно ст. 139 Налогового кодекса РФ жалоба на акт налогового органа , действия или бездействия его должностного лица...

Осуществление налогового процесса в Российской Федерации

В Российской Федерации выделяются три стадии налогового процесса

Так, налоговым контролем признается деятельность уполномоченных органов по контролю

К существенным условиям процедуры рассмотрения материалов налоговой проверки относится обеспечение...

К вопросу о классификации налоговых споров: анализ подходов...

Ключевые слова: налоговый спор, налоговое правоотношение, налогоплательщик, налоговый агент, налоговый орган, субъект налогового спора, объект

Это положение является основой процесса развития процедур досудебного урегулирования налоговых споров.

Особенности досудебного урегулирования споров

Долгое время досудебный порядок урегулирования споров являлся добровольным волеизъявлением сторон, за исключением ряда категорий дел. Однако с 1 июня 2016 года была введена в действие норма об обязательном досудебном урегулировании споров...