Выявление проблемных мест в использовании ресурсов организации

Автор: Кузнецова Анастасия Вячеславовна

Рубрика: 15. Экономика

Опубликовано в

X международная научная конференция «Исследования молодых ученых» (Казань, май 2020)

Дата публикации: 02.05.2020

Статья просмотрена: 62 раза

Библиографическое описание:

Кузнецова, А. В. Выявление проблемных мест в использовании ресурсов организации / А. В. Кузнецова. — Текст : непосредственный // Исследования молодых ученых : материалы X Междунар. науч. конф. (г. Казань, май 2020 г.). — Казань : Молодой ученый, 2020. — С. 29-31. — URL: https://moluch.ru/conf/stud/archive/370/15816/ (дата обращения: 16.05.2024).

В данной статье рассматривается возможность выявления проблемных мест в использовании ресурсов на примере ООО «Дорожник», с помощью анализа абсолютных показателей деятельности предприятия. Также предлагаются рекомендации по их устранению.

Ключевые слова: ресурсы, организация, ОПФ, себестоимость.

Сегодня экономика России относится к рыночному типу. Одной из характерных черт рыночной экономики является свобода предпринимательства, что предполагает наличие большого количества организаций, различных по размеру и форме собственности. Поэтому анализ использования имеющихся ресурсов организации актуально в настоящее время: кроме свободы предпринимательства, рыночная модель экономики предполагает наличие конкуренции. Для того чтобы успешно конкурировать на рынке, предприятию необходимо максимально эффективно использовать имеющиеся у него ресурсы. Повышение эффективности использования ресурсов предприятия и, как следствие, увеличение прибыли является актуальной темой, так как это главная задача предприятия.

Целью статьи является выявление на основании изучения абсолютных показателей деятельности ООО «Дорожник» проблемных мест в функционировании предприятия и предложение рекомендаций по их исправлению.

Для достижения цели был поставлен ряд задач:

– проанализировать исходные данные с помощью индексного метода;

– выявить недостатки в работе организации и дать рекомендации по их устранению.

ООО «Дорожник» — малое предприятие, основным видом деятельности которого является производство общестроительных работ по возведению зданий. Анализ абсолютных показателей деятельности производился с помощью индексного метода, который позволяет исследовать динамику показателей на основе использования базисных и цепных индексов.

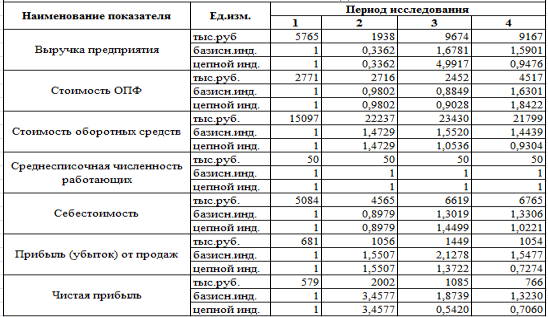

Таблица 1

Динамика абсолютных показателей деятельности 000 «Дорожник» в 2019

В течение года показатель выручки имел скачкообразную динамику. Во втором квартале по сравнению с первым произошло снижение на 66,38 %, в третьем и четвертом кварталах по сравнению с первым произошло увеличение на 67,81 % и 59,01 % соответственно. Также в третьем квартале по отношению ко второму произошло увеличение выручки в 4 раза, однако в четвертом квартале по отношению к третьему произошло снижение на 5,24 %. Наибольшее значение выручки (9674 тыс.руб.) было отмечено в третьем квартале, наименьшее (1938 тыс.руб.) — во втором.

Показатель стоимости основных производственных фондов также имел неоднородную динамику. Во втором по отношению к первому происходило снижение на 1,98 %, в третьем квартале по отношению ко второму произошло снижение стоимости ОПФ на 9,72 %, а в четвертом квартале по отношению к третьему произошло резкое увеличение на 84,22 % и значение стоимости ОПФ достигло максимального значения 4517 тыс.руб., что экономически неоправданно, так как выручка в четвертом квартале снизилась на 5,24 %.

Стоимость оборотных средств изменялась неоднородно. Во втором, третьем и четвертом квартале по отношению к первому произошло увеличение на 47,29 %, 55,20 % и 44,39 % соответственно, причем во втором квартале рост стоимости ОС экономически неоправдан, так как в данном периоде выручка снизилась на 66,68 %. В третьем квартале по сравнению со вторым рост произошел меньшими темпами — на 5,36 % и данный рост экономически оправдан, потому что выручка в данном периоде увеличилась в 4 раза, а в четвертом квартале по сравнению с третьим произошло снижение на 6,94 %.

Среднесписочная численность работающих оставалась неизменной (50 человек) на протяжении всего года.

Показатель себестоимости изменялся неодинаково в течение года. Во втором квартале по сравнению с первым произошло снижение на 10,21 %, в третьем квартале такой рост экономически оправдан, так как выручка увеличивалась в большем объеме (на 399,17 %), а в четвертом квартале рост себестоимости экономически неоправдан, так как при росте себестоимости выручка снизилась на 5,24 %.

Показатель прибыли изменялся неоднородно на протяжении изучаемого периода. Во втором, третьем и четвертом кварталах по сравнению с первым произошло увеличение на 55,07 %, 112,78 % и 54,77 % соответственно. В третьем квартале по сравнению со вторым произошло увеличение на 37,22 %, но в четвертом квартале по сравнению с третьим отмечалось снижение на 21,26 %.

Показатель чистой прибыли изменялся скачкообразно: во втором квартале по сравнению с первым наблюдалось резкое увеличение на 245,77 %, затем в третьем квартале по сравнению со вторым и в четвертом по сравнению с третьим отмечалось снижение на 45,8 % и 29,4 % соответственно, что не является положительной тенденцией.

В целом за год ООО «Дорожник» сработало удачно, наиболее неблагоприятным с позиции результатов деятельности является второй квартал. Анализ прибыли показал, что у предприятия существуют определенные трудности, которые связаны в первую очередь с неоправданным ростом себестоимости в четвертом квартале.

На основании проведенного анализа исходных плановых показателей деятельности ООО «Дорожник» можно сделать следующие выводы: необходимо принять меры для более эффективного использования ОПФ и снижения себестоимости.

Для повышения эффективности использования ОПФ следует пересмотреть их структуру, использование во времени и экстенсивное использование [1], а для снижение себестоимости можно предпринять такие шаги, как снижение трудоемкости выпускаемой продукции, рост производительности труда, сокращение АУП, механизация и автоматизация производства, совершенствование организации труда, сокращение расходов на амортизацию, соблюдение оптимального размера партии материалов, серии запускаемой в производство продукции [2].

Литература:

1. Повышение эффективности использования основных фондов промышленного предприятия. То же [Электронный ресурс].-URL:https://cyberleninka.ru/article/n/povyshenie-effektivnosti-ispolzovaniya-osnovnyh-fondov-promyshlennyh-predpriyatiya (15.03.2020).

2. Экономические и финансовые книги. То же [Электронный ресурс].-URL:http://srinest.com/book_1005_chapter_10_3 %C2 %A0_Puti_uluchshenija_ispolzovanija_osnovnykh_fondov_na_predprijatii.html (15.03.2020).

Похожие статьи

Особенности методики анализа отчета о финансовых результатах

Темпы снижения выручки должны быть меньше темпов снижения себестоимости, что

На третьем этапе проведения анализа отчета о финансовых результатах необходимо

Очень важно, чтобы темпы роста выручки были выше темпов роста себестоимости (при сокращении...

Себестоимость продукции и основные пути ее понижения

Научная статья посвящена анализу процесса управления себестоимости продукции предприятия для повышения экономической эффективности его хозяйствующей деятельности. Предложены основные пути и направления снижения размере себестоимости продукции...

Снижение себестоимости производства при помощи...

Наиболее простым и точным методом определения себестоимости единицы продукции является метод прямого счета, при котором общая сумма издержек предприятия делится на общее количество изделий одного вида. Однако такое производство представляет собой...

Направления снижения себестоимости предприятий (организаций)

Источники резервов снижения себестоимости: во-первых, это эффективное использование производственной мощности, обеспечивающей увеличение объема производства; во-вторых, это сокращение затрат на производство за счет экономного использования всех видов...

Методика анализа затрат на производстве и себестоимости...

– факторный анализ себестоимости продукции; – выявление резервов снижения себестоимости. Н. П. Любушин выделяет

Другой метод калькулирования себестоимости, который выделяет Л. Г. Скамай, основан на калькулировании себестоимости по переменным...

Статистический анализ на производство продукции предприятия...

Показатели абсолютного прироста и темпа роста затрат на производство продукции за период 2000–2012

ЦП: затраты на производство продукции в 2012 г. по сравнению с показателем

Индексный расчет показателей продукции основных подразделений предприятия «АЛРОСА».

Планирование себестоимости продукции, работ, услуг

Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих

Метод планирования себестоимости продукции по технико-экономическим факторам

Себестоимость — это сума, которую данная компания тратит на производство и...

Анализ себестоимости производимой продукции и выявление...

Прибыль — важнейший показатель оценки коммерческой деятельности, главный источник

Целью работы является анализ себестоимости выпускаемой продукции, изучение влияния на

Предприятие относится к малому предпринимательству, основным видом деятельности...

Проблемные аспекты формирования себестоимости услуг...

Именно формирование себестоимости влечет за собой искажение в сумме исчисления налогов, завышения цен и снижения товарооборота.

Именно себестоимость продукты будет являться источником снижения налогооблагаемой базы, а значит и налога на прибыль.

Увеличение прибыли как важный фактор развития предприятий

Итак, существует три пути увеличения прибыли: снижение издержек, увеличение цены, увеличение объемов продаж.

В настоящее время данный метод не самый действенный, так как в

Снизить себестоимость продукции достаточно сложно, поскольку поставщики обычно...

Похожие статьи

Особенности методики анализа отчета о финансовых результатах

Темпы снижения выручки должны быть меньше темпов снижения себестоимости, что

На третьем этапе проведения анализа отчета о финансовых результатах необходимо

Очень важно, чтобы темпы роста выручки были выше темпов роста себестоимости (при сокращении...

Себестоимость продукции и основные пути ее понижения

Научная статья посвящена анализу процесса управления себестоимости продукции предприятия для повышения экономической эффективности его хозяйствующей деятельности. Предложены основные пути и направления снижения размере себестоимости продукции...

Снижение себестоимости производства при помощи...

Наиболее простым и точным методом определения себестоимости единицы продукции является метод прямого счета, при котором общая сумма издержек предприятия делится на общее количество изделий одного вида. Однако такое производство представляет собой...

Направления снижения себестоимости предприятий (организаций)

Источники резервов снижения себестоимости: во-первых, это эффективное использование производственной мощности, обеспечивающей увеличение объема производства; во-вторых, это сокращение затрат на производство за счет экономного использования всех видов...

Методика анализа затрат на производстве и себестоимости...

– факторный анализ себестоимости продукции; – выявление резервов снижения себестоимости. Н. П. Любушин выделяет

Другой метод калькулирования себестоимости, который выделяет Л. Г. Скамай, основан на калькулировании себестоимости по переменным...

Статистический анализ на производство продукции предприятия...

Показатели абсолютного прироста и темпа роста затрат на производство продукции за период 2000–2012

ЦП: затраты на производство продукции в 2012 г. по сравнению с показателем

Индексный расчет показателей продукции основных подразделений предприятия «АЛРОСА».

Планирование себестоимости продукции, работ, услуг

Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих

Метод планирования себестоимости продукции по технико-экономическим факторам

Себестоимость — это сума, которую данная компания тратит на производство и...

Анализ себестоимости производимой продукции и выявление...

Прибыль — важнейший показатель оценки коммерческой деятельности, главный источник

Целью работы является анализ себестоимости выпускаемой продукции, изучение влияния на

Предприятие относится к малому предпринимательству, основным видом деятельности...

Проблемные аспекты формирования себестоимости услуг...

Именно формирование себестоимости влечет за собой искажение в сумме исчисления налогов, завышения цен и снижения товарооборота.

Именно себестоимость продукты будет являться источником снижения налогооблагаемой базы, а значит и налога на прибыль.

Увеличение прибыли как важный фактор развития предприятий

Итак, существует три пути увеличения прибыли: снижение издержек, увеличение цены, увеличение объемов продаж.

В настоящее время данный метод не самый действенный, так как в

Снизить себестоимость продукции достаточно сложно, поскольку поставщики обычно...