Оценка факторов, влияющих на величину налога на прибыль организаций, поступающего в консолидированные бюджеты регионов ЦФО

Автор: Греченюк Антон Владимирович

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

II международная научная конференция «Проблемы современной экономики» (Челябинск, октябрь 2012)

Статья просмотрена: 686 раз

Библиографическое описание:

Греченюк, А. В. Оценка факторов, влияющих на величину налога на прибыль организаций, поступающего в консолидированные бюджеты регионов ЦФО / А. В. Греченюк. — Текст : непосредственный // Проблемы современной экономики : материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск : Два комсомольца, 2012. — С. 75-80. — URL: https://moluch.ru/conf/econ/archive/56/2715/ (дата обращения: 09.05.2024).

- Налог на прибыль по величине и доле в составе налоговых доходов консолидированных бюджетов является вторым после налога на доходы физических лиц. В таблице 1 представим общую величину налога на прибыль, а также его значения в расчете на душу населения, поступившего в консолидированные бюджеты регионов ЦФО в 2010 году. Источником информации послужили отчеты об исполнении консолидированных бюджетов регионов ЦФО за 2010 год, а также данные статистического сборника «Регионы России» Федеральной службы государственной статистики [1]. Анализ будет проведен по 16 регионам ЦФО из 18, из рассмотрения исключим Московскую область и г. Москву, так как они резко выделяются по статистическим показателям.

Таблица 1

Анализ абсолютных и относительных значений налога на

прибыль

по регионам ЦФО за 2010 год

|

Регионы ЦФО |

Налог на прибыль организаций, млн. руб. |

Ранг |

Налог на прибыль в расчете на душу населения, тыс. руб. |

Ранг |

|

Белгородская область |

13816,7 |

1 |

9,01 |

1 |

|

Брянская область |

3662,5 |

12 |

2,87 |

15 |

|

Владимирская область |

6120,9 |

9 |

4,24 |

9 |

|

Воронежская область |

9114,7 |

3 |

3,90 |

11 |

|

Ивановская область |

2315,4 |

15 |

2,18 |

16 |

|

Калужская область |

6752,7 |

6 |

6,67 |

3 |

|

Костромская область |

2145,3 |

16 |

3,22 |

13 |

|

Курская область |

7455,5 |

5 |

6,62 |

4 |

|

Липецкая область |

9457,6 |

2 |

8,06 |

2 |

|

Орловская область |

2785,9 |

14 |

3,54 |

12 |

|

Рязанская область |

5524,7 |

10 |

4,79 |

7 |

|

Смоленская область |

4892,6 |

11 |

4,97 |

6 |

|

Тамбовская область |

3359,2 |

13 |

3,08 |

14 |

|

Тверская область |

6361,9 |

8 |

4,70 |

8 |

|

Тульская область |

6374,3 |

7 |

4,10 |

10 |

|

Ярославская область |

7866,8 |

4 |

6,18 |

5 |

- По данным таблицы 1 видно, что наибольшая абсолютная величина налога на прибыль наблюдается в Белгородской области. Также значительные суммы налога на прибыль имеют Липецкая, Воронежская и Ярославская области. Меньше всего налога на прибыль в 2010 году собрано в Костромской, Ивановской и Орловской областях (менее 3 млрд. руб.). Наибольшие значения налога на прибыль в расчете на душу населения наблюдаются в Белгородской и Липецкой областях (9,01 и 8,06 тыс. руб. на человека соответственно). Величина налога на прибыль в расчете на душу населения в размере более 6 тыс. руб. на человека наблюдается в Калужской, Курской и Ярославской областях. Меньше всего налога на прибыль в расчете на душу населения собрано в Ивановской и Брянской областях (менее 3 тыс. руб. на человека). Также небольшие значения налога на прибыль на душу населения имеют Тамбовская, Костромская, Орловская и Воронежская области (менее 4 тыс. руб. на человека).

- Таким образом, мы видим значительную дифференциацию регионов ЦФО по абсолютным и относительным величинам налога на прибыль, поступившего в консолидированные бюджеты регионов ЦФО. Соответственно необходимо выяснить причину такой дифференциации.

- Объектом налогообложения по налогу на прибыль является чистая прибыль предприятия. Соответственно можно предположить, что чем больше чистая прибыль предприятий региона, тем больше должна быть величина налога на прибыль. Сопоставим значения налога на прибыль и величины прибыли предприятий региона в таблице 2.

- По данным таблицы 1 видно, что наибольшая абсолютная величина налога на прибыль наблюдается в Белгородской области. Также значительные суммы налога на прибыль имеют Липецкая, Воронежская и Ярославская области. Меньше всего налога на прибыль в 2010 году собрано в Костромской, Ивановской и Орловской областях (менее 3 млрд. руб.). Наибольшие значения налога на прибыль в расчете на душу населения наблюдаются в Белгородской и Липецкой областях (9,01 и 8,06 тыс. руб. на человека соответственно). Величина налога на прибыль в расчете на душу населения в размере более 6 тыс. руб. на человека наблюдается в Калужской, Курской и Ярославской областях. Меньше всего налога на прибыль в расчете на душу населения собрано в Ивановской и Брянской областях (менее 3 тыс. руб. на человека). Также небольшие значения налога на прибыль на душу населения имеют Тамбовская, Костромская, Орловская и Воронежская области (менее 4 тыс. руб. на человека).

Таблица 2

Соотношение налога на прибыль и

величины прибыли предприятий

по регионам ЦФО за 2010 год

|

Регионы ЦФО |

Налог на прибыль организаций, млн. руб. |

Сумма прибыли организаций, млн. руб. |

Доля налога на прибыль в общей величине прибыли, % |

|

Белгородская область |

13816,7 |

82697 |

16,71 |

|

Брянская область |

3662,5 |

25140 |

14,57 |

|

Владимирская область |

6120,9 |

19777 |

30,95 |

|

Воронежская область |

9114,7 |

17933 |

50,83 |

|

Ивановская область |

2315,4 |

2849 |

81,27 |

|

Калужская область |

6752,7 |

19301 |

34,99 |

|

Костромская область |

2145,3 |

5205 |

41,22 |

|

Курская область |

7455,5 |

18312 |

40,71 |

|

Липецкая область |

9457,6 |

51509 |

18,36 |

|

Орловская область |

2785,9 |

8595 |

32,41 |

|

Рязанская область |

5524,7 |

16766 |

32,95 |

|

Смоленская область |

4892,6 |

9254 |

52,87 |

|

Тамбовская область |

3359,2 |

5275 |

63,68 |

|

Тверская область |

6361,9 |

8804 |

72,26 |

|

Тульская область |

6374,3 |

22448 |

28,40 |

|

Ярославская область |

7866,8 |

18168 |

43,30 |

- По данным таблицы 2 видно, что определенная связь между величиной прибыли предприятий и налога на прибыль есть. Так, наибольшие значения величины прибыли и величины налога на прибыль имеют Белгородская и Липецкая области. Наименьшие значения прибыли предприятий региона и величины налога на прибыль имеют Костромская и Ивановская области. Но на этом совпадения заканчиваются. Величина налога на прибыль в Белгородской и Липецкой областях составляет 16,71% и 18,36% от общей величины прибыли предприятий. Самое небольшое значение доли налога на прибыль наблюдается в Брянской области. В остальных регионах отношение налога на прибыль к величине прибыли предприятий очень существенное и в некоторых областях превышает 50%. То есть получается, что в Ивановской области предприятия региона заплатили в бюджет 81,27% от совокупной величины прибыли, в Тверской области уплачено 72,26%, в Тамбовской области – 63,68%, в Смоленской – 52,87% от прибыли предприятий региона и т.д.

- Таким образом, можно сделать вывод, что величина налога на прибыль не зависит на прямую от величины прибыли предприятий региона. Вместе с тем определенная связь прослеживается. Но эта связь в большей степени относится не к величине прибыли, а к степени развития экономики региона. Величина прибыли предприятий региона является одним из индикаторов экономического развития территории, эффективности хозяйствования предприятий региона и т.д.

- Проведем корреляционный анализ факторов на относительный показатель налога на прибыль организаций (в расчете на душу населения). Источником информации для проведения анализа являются данные статистического сборника «Регионы России» Федеральной службы государственной статистики.

- Показатели экономического развития региона также сделаем относительными в расчете на душу населения. Считается, что для правильного сравнения отдельных регионов России по каким-либо показателям, необходимо абсолютные показатели приводить к относительным путем деления на некоторую единую величину. Самой распространенной такой величиной является численность населения региона.

- По результатам данного анализа можно сделать вывод о положительном влиянии на относительную величину налога на прибыль следующих факторов: сумма прибыли организаций на душу населения (коэффициент корреляции 0,825); валовой региональный продукт на душу населения (коэффициент корреляции 0,941); инвестиции в основной капитал на душу населения (коэффициент корреляции 0,733); среднедушевые денежные доходы населения (коэффициент корреляции 0,856); ввод в действие зданий жилого и нежилого назначения на душу населения (коэффициент корреляции 0,775); объем платных услуг на душу населения (коэффициент корреляции 0,703); ввод в действие основных фондов на душу населения (коэффициент корреляции 0,715); оборот организаций на душу населения (коэффициент корреляции 0,896); оборот оптовой торговли на душу населения (коэффициент корреляции 0,711); объемы внешней торговли со странами СНГ на душу населения (коэффициент корреляции 0,752).

- Положительное влияние на относительную величину налога на прибыль также оказывает ряд показателей, характеризующих степень развития добывающей и обрабатывающей отраслей, а также строительства. То есть можно сделать вывод, что чем выше степень развития экономики региона в целом, а также добывающей, обрабатывающей отраслей и строительства, тем выше относительные величины налога на прибыль.

- Проведем многомерный сравнительный анализ регионов ЦФО по 10 указанным выше показателям, и определим степень развития экономик отдельных регионов ЦФО. Многомерный сравнительный анализ проводится по нескольким этапам, но мы опустим таблицы промежуточных расчетов и покажем заключительную таблицу, показывающую результат проведенного исследования.

- По данным таблицы 2 видно, что определенная связь между величиной прибыли предприятий и налога на прибыль есть. Так, наибольшие значения величины прибыли и величины налога на прибыль имеют Белгородская и Липецкая области. Наименьшие значения прибыли предприятий региона и величины налога на прибыль имеют Костромская и Ивановская области. Но на этом совпадения заканчиваются. Величина налога на прибыль в Белгородской и Липецкой областях составляет 16,71% и 18,36% от общей величины прибыли предприятий. Самое небольшое значение доли налога на прибыль наблюдается в Брянской области. В остальных регионах отношение налога на прибыль к величине прибыли предприятий очень существенное и в некоторых областях превышает 50%. То есть получается, что в Ивановской области предприятия региона заплатили в бюджет 81,27% от совокупной величины прибыли, в Тверской области уплачено 72,26%, в Тамбовской области – 63,68%, в Смоленской – 52,87% от прибыли предприятий региона и т.д.

Таблица 3

Результаты многомерного сравнительного анализа

регионов ЦФО

по степени развития экономики за 2010 год

|

Регионы ЦФО |

Сумма прибыли на душу населения |

ВРП на душу населения |

Инвестиции в основной капитал на душу населения |

Среднедушевые денежные доходы населения |

Ввод в действие зданий жилого и нежилого назначения на душу населения |

Объем платных услуг на душу населения |

Ввод в действие основных фондов на душу населения |

Оборот организаций на душу населения |

Оборот оптовой торговли на душу населения |

Внешняя торговля со странами СНГ на душу населения |

Сумма |

Ранг |

|

Белгородская область |

1,00 |

1,00 |

0,54 |

1,00 |

1,00 |

1,00 |

0,62 |

1,00 |

1,00 |

1,00 |

9,17 |

1 |

|

Брянская область |

0,13 |

0,25 |

0,15 |

0,62 |

0,11 |

0,75 |

0,05 |

0,10 |

0,24 |

0,03 |

2,43 |

13 |

|

Владимирская область |

0,06 |

0,43 |

0,17 |

0,54 |

0,13 |

0,70 |

0,20 |

0,23 |

0,28 |

0,03 |

2,78 |

11 |

|

Воронежская область |

0,02 |

0,43 |

0,43 |

0,65 |

0,26 |

0,65 |

0,17 |

0,15 |

0,39 |

0,08 |

3,21 |

8 |

|

Ивановская область |

0,00 |

0,17 |

0,11 |

0,43 |

0,04 |

0,53 |

0,06 |

0,07 |

0,29 |

0,01 |

1,70 |

16 |

|

Калужская область |

0,12 |

0,61 |

0,68 |

0,83 |

0,64 |

0,86 |

1,00 |

0,87 |

0,32 |

0,20 |

6,13 |

3 |

|

Костромская область |

0,02 |

0,35 |

0,06 |

0,56 |

0,08 |

0,44 |

0,08 |

0,12 |

0,22 |

0,03 |

1,97 |

15 |

|

Курская область |

0,09 |

0,52 |

0,24 |

0,76 |

0,19 |

0,83 |

0,12 |

0,25 |

0,21 |

0,04 |

3,27 |

7 |

|

Липецкая область |

0,66 |

0,95 |

1,00 |

0,88 |

0,44 |

0,82 |

0,24 |

0,71 |

0,81 |

0,17 |

6,69 |

2 |

|

Орловская область |

0,04 |

0,33 |

0,11 |

0,60 |

0,17 |

0,54 |

0,12 |

0,14 |

0,17 |

0,05 |

2,26 |

14 |

|

Рязанская область |

0,07 |

0,44 |

0,16 |

0,66 |

0,18 |

0,59 |

0,16 |

0,19 |

0,48 |

0,02 |

2,95 |

9 |

|

Смоленская область |

0,03 |

0,41 |

0,35 |

0,77 |

0,12 |

0,48 |

0,15 |

0,19 |

0,19 |

0,07 |

2,76 |

12 |

|

Тамбовская область |

0,01 |

0,38 |

0,32 |

0,65 |

0,32 |

0,75 |

0,11 |

0,07 |

0,30 |

0,00 |

2,92 |

10 |

|

Тверская область |

0,01 |

0,54 |

0,55 |

0,68 |

0,14 |

0,73 |

0,22 |

0,18 |

0,44 |

0,01 |

3,51 |

6 |

|

Тульская область |

0,07 |

0,48 |

0,28 |

0,83 |

0,08 |

0,81 |

0,23 |

0,40 |

0,28 |

0,10 |

3,56 |

5 |

|

Ярославская область |

0,07 |

0,71 |

0,39 |

0,75 |

0,15 |

0,87 |

0,30 |

0,54 |

0,84 |

0,03 |

4,64 |

4 |

- Значение показателя равное 1,00 означает, что регион по выбранному показателю имеет максимальное значение среди всех рассматриваемых регионов. Значения данного показателя по остальным регионам делятся на максимальное значение и возводятся в квадрат.

- По данным таблицы 3 видно, что на первом месте с большим отрывом по сумме баллов находится Белгородская область. Данный регион имеет максимальные значения практически по всем выбранным показателям (8 из 10 показателей имеют значение 1,00). На втором месте находится Липецкая область с суммой баллов 6,69. Данный регион имеет максимальное значение инвестиций в основной капитал на душу населения, а также достаточно высокие значения практически по всем остальным показателям. Калужская область с суммой баллов 6,13 находится на третьем месте. Данный регион имеет максимальное значение по вводу в действие основных фондов на душу населения, а также достаточно высокие значения по отдельным сравниваемым показателям.

- Остальные регионы значительно отстают по сумме баллов от перечисленных регионов. Наименьшие суммы баллов наблюдаются в Костромской и Ивановской областях.

- Далее сопоставим места регионов ЦФО по величине налога на прибыль на душу населения и по сравнительному анализу степени развития региональной экономики.

- Значение показателя равное 1,00 означает, что регион по выбранному показателю имеет максимальное значение среди всех рассматриваемых регионов. Значения данного показателя по остальным регионам делятся на максимальное значение и возводятся в квадрат.

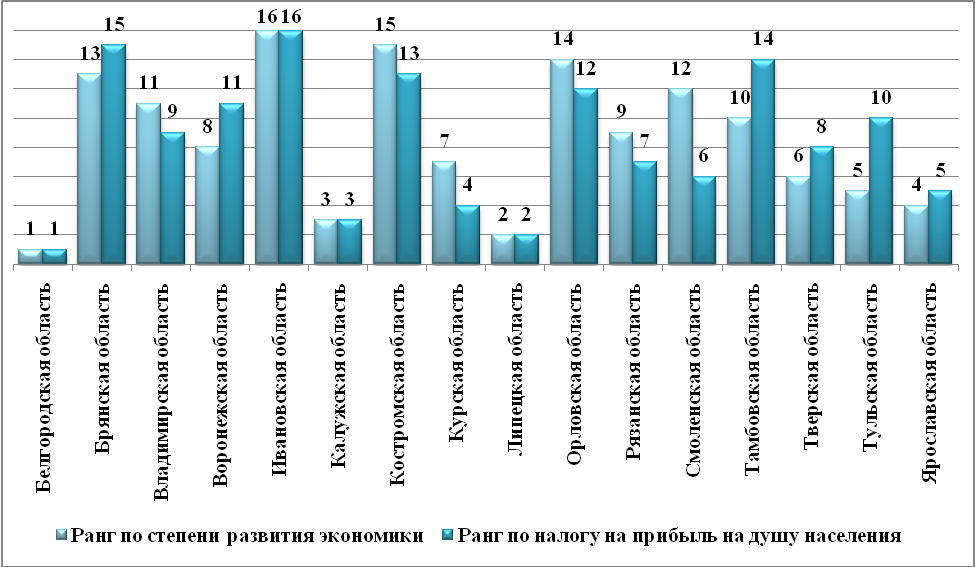

Рис.

1. Сопоставление рейтингов по уровню налога на прибыль на душу

населения

Рис.

1. Сопоставление рейтингов по уровню налога на прибыль на душу

населения

и степени развития экономики по регионам ЦФО

-

- По данным рисунка 1 видно, что наблюдается определенная зависимость между уровнем развития экономики региона и величиной налога на прибыль в расчете на душу населения. Так Белгородская, Липецкая и Калужская области являются лидерами, как по степени развития экономики, так и по величине налога на прибыль на душу населения. Ивановская, Костромская, Орловская и Брянская области являются отстающими, как по степени развития экономики, так и по величине налога на прибыль. Однако есть регионы, рейтинги которых значительно различаются. Так в Курской и Смоленской областях рейтинги величины налога на прибыль в расчете на душу населения значительно выше рейтингов развития экономики. В Тульской и Тамбовской областях, наоборот, рейтинги налога на прибыль на душу населения значительно ниже рейтингов развития экономики.

- Далее перейдем к анализу отраслевой структуры экономик регионов ЦФО и выявим влияние развития отдельных отраслей на экономику в целом и на поступление налога на прибыль в консолидированные бюджеты. Согласно статистического сборника «Регионы России» Федеральной службы государственной статистики, выделяют следующие основные виды экономической деятельности на территории региона: добыча полезных ископаемых, обрабатывающие производства, сельское хозяйство, строительство, производство и распределение электроэнергии, газа и воды, транспорт и торговля.

- В данном случае также применим методологию многомерного сравнительного анализа. Отдельные виды экономической деятельности будут характеризоваться следующими основными показателями: ВРП, основные фонды, оборот предприятий на душу населения, объем отгруженных товаров (оказанных услуг, выполненных работ), сумма прибыли предприятий, инвестиции в основной капитал и др. Все абсолютные показатели также переведем в относительные путем деления на численность населения региона.

- Сведем результаты анализа по степени развития отдельных отраслей по регионам ЦФО в таблицу 4. Результаты представлены в виде мест регионов по степени развития того или иного вида экономической деятельности.

- По данным рисунка 1 видно, что наблюдается определенная зависимость между уровнем развития экономики региона и величиной налога на прибыль в расчете на душу населения. Так Белгородская, Липецкая и Калужская области являются лидерами, как по степени развития экономики, так и по величине налога на прибыль на душу населения. Ивановская, Костромская, Орловская и Брянская области являются отстающими, как по степени развития экономики, так и по величине налога на прибыль. Однако есть регионы, рейтинги которых значительно различаются. Так в Курской и Смоленской областях рейтинги величины налога на прибыль в расчете на душу населения значительно выше рейтингов развития экономики. В Тульской и Тамбовской областях, наоборот, рейтинги налога на прибыль на душу населения значительно ниже рейтингов развития экономики.

Таблица 4

Результаты многомерного сравнительного анализа

степени развития

отдельных отраслей по регионам ЦФО за 2010 год

|

Регионы ЦФО |

Добывающая |

Обрабатывающая |

Сельское хозяйство |

Строительство |

Производство и распределение электроэнергии, газа и воды |

Транспорт |

Торговля |

Общий ранг |

|

Белгородская область |

1 |

4 |

1 |

1 |

12 |

4 |

3 |

1 |

|

Брянская область |

14 |

15 |

10 |

15 |

15 |

3 |

15 |

15 |

|

Владимирская область |

7 |

7 |

13 |

13 |

11 |

15 |

13 |

14 |

|

Воронежская область |

11 |

11 |

6 |

9 |

9 |

10 |

6 |

11 |

|

Ивановская область |

15 |

14 |

16 |

16 |

10 |

16 |

14 |

16 |

|

Калужская область |

3 |

2 |

8 |

4 |

13 |

14 |

5 |

5 |

|

Костромская область |

13 |

9 |

9 |

14 |

6 |

9 |

16 |

13 |

|

Курская область |

2 |

13 |

2 |

2 |

2 |

7 |

12 |

4 |

|

Липецкая область |

4 |

1 |

3 |

3 |

7 |

2 |

4 |

2 |

|

Орловская область |

12 |

12 |

4 |

12 |

16 |

13 |

2 |

10 |

|

Рязанская область |

8 |

6 |

7 |

5 |

8 |

8 |

10 |

8 |

|

Смоленская область |

9 |

8 |

11 |

8 |

3 |

5 |

8 |

7 |

|

Тамбовская область |

16 |

16 |

5 |

10 |

14 |

11 |

7 |

12 |

|

Тверская область |

10 |

10 |

14 |

6 |

1 |

6 |

9 |

6 |

|

Тульская область |

6 |

5 |

12 |

11 |

4 |

12 |

11 |

9 |

|

Ярославская область |

5 |

3 |

15 |

7 |

5 |

1 |

1 |

3 |

- Белгородская область является абсолютным лидером по степени развития добывающей промышленности. Данный регион имеет максимальные значения по всем показателям. Прибыль предприятий добывающей промышленности в абсолютном выражении составляет 57% от прибыли всех предприятий региона. Также добывающая промышленность развита в Курской области. Остальные регионы значительно отстают от Белгородской и Курской областей. Практически совершенно не развита добывающая промышленность в Тамбовской, Ивановской и Брянской областях.

- Абсолютными лидерами по степени развития предприятий обрабатывающей промышленности являются Липецкая и Калужская области. Также достаточно развита обрабатывающая промышленность в Ярославской, Белгородской и Тульской областях. Отстающими регионами по степени развития обрабатывающей промышленности являются Тамбовская, Брянская и Ивановская области.

- Белгородская область имеет самые лучшие значения по всем показателям, характеризующим степень развития сельского хозяйства. С большим отставанием за Белгородской областью следуют Курская, Липецкая и Орловская области. Хуже всего сельское хозяйство развито в Ярославской и Ивановской областях, также очень низкие показатели в Тверской и Владимирской областях (это в первую очередь обусловлено климатическими условиями).

- По степени развития строительства Белгородская область также занимает первое место, причем отрыв от ближайших регионов достаточно значительный. На втором и третьем местах находятся Курская и Липецкая области. Хуже всего развита строительная отрасль в Ивановской, Брянской и Костромской областях.

- По степени развития предприятий по производству и распределению электроэнергии, газа и воды на лидирующих позициях находится Тверская область. Также высокие значения показателей имеют Курская, Смоленская и Тульская области. Наихудшие значения показателей развития данной отрасли имеют Орловская, Брянская и Тамбовская области.

- По степени развития предприятий транспорта с большим отрывом лидирует Ярославская область. Данная область является лидером по ВРП на душу населения, по основным фондам на душу населения, по обороту на душу населения и по инвестициям в основной капитал на душу населения. На втором месте находится Липецкая область, которая имеет самые высокие значения перевозок грузов автомобильным транспортом. Третье место занимает Брянская область, которая является абсолютным лидером по значению прибыли предприятий транспорта (доля абсолютного значения прибыли предприятий транспорта составляет более 75% от общей величины прибыли предприятий всех отраслей региона). Хуже всех предприятия транспорта развиваются в Ивановской, Владимирской и Калужской областях.

- Ярославская область является лучшей по степени развития предприятий торговли. Данный регион имеет очень высокие значения по всем показателям. На втором месте находится Орловская область, которая имеет максимальное значение прибыли в расчете на душу населения (доля абсолютного значения прибыли предприятий торговли составляет более 26% от совокупной величины прибыли всех предприятий региона). На третьем месте находится Белгородская область, которая имеет максимальные значения оборота на душу населения и оборота оптовой торговли на душу населения. Хуже всего предприятия торговли развиваются в Костромской, Брянской и Ивановской областях.

- Таким образом, по данным таблицы 4 видно, что Белгородская область является лидером по степени развития отдельных отраслей экономики региона. Данный регион занимает лидирующие позиции в добывающей отрасли, в сельском хозяйстве и в строительстве. Также высокая степень развития наблюдается в обрабатывающей отрасли, в транспорте и торговле. Единственной отраслью, где наблюдается слабое развитие, является производство и распределение электроэнергии, газа и воды.

- На втором месте находится Липецкая область, которая занимает лидирующую позицию по развитию предприятий обрабатывающей промышленности. Также достаточно высоко в Липецкой области развиты транспорт, сельское хозяйство, строительство, торговля и добывающая промышленность. На среднем уровне находится развитие предприятий по производству и распределению электроэнергии, газа и воды.

- На третьем месте находится Ярославская область, которая является лидером по развитию транспорта и торговли, также высоко развита обрабатывающая промышленность. На среднем уровне находится развитие добывающей промышленности, предприятий по производству и распределению электроэнергии, газа и воды, а также строительной отрасли. На очень низком уровне развития находится сельское хозяйство.

- Самая худшая степень развития отдельных отраслей экономики региона наблюдается в Ивановской и Брянской областях. В Ивановской области является отстающим регионом по степени развития сельского хозяйства, строительства и транспорта. Также на очень низком уровне развития находятся добывающая промышленность, обрабатывающая промышленность и торговля. Брянская область имеет очень низкие уровень развития обрабатывающий и добывающей промышленностей, строительства, предприятий по производству и распределению электроэнергии, газа и воды, а также торговли. Единственной отраслью, которая имеет достаточно высокий уровень развития является транспорт.

- Далее сопоставим места регионов ЦФО по величине налога на прибыль на душу населения и по сравнительному анализу степени развития отдельных отраслей экономики.

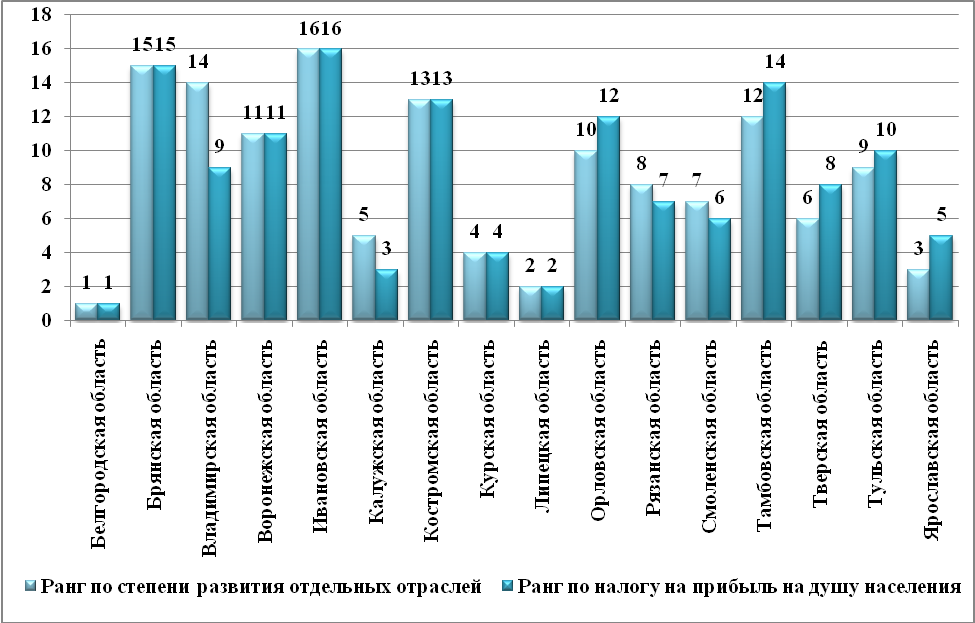

- По данным рисунка 2 можно заметить, что наблюдается очень сильная зависимость между уровнем развития отдельных отраслей регионов ЦФО и величины налога на прибыль (в расчете на душу населения).

- Белгородская область является абсолютным лидером по степени развития добывающей промышленности. Данный регион имеет максимальные значения по всем показателям. Прибыль предприятий добывающей промышленности в абсолютном выражении составляет 57% от прибыли всех предприятий региона. Также добывающая промышленность развита в Курской области. Остальные регионы значительно отстают от Белгородской и Курской областей. Практически совершенно не развита добывающая промышленность в Тамбовской, Ивановской и Брянской областях.

Рис. 2. Сопоставление рейтингов по уровню налога на

прибыль на душу населения

и степени развития отдельных отраслей

экономики по регионам ЦФО

-

- Из общей картины выбивается только Владимирская область, которая имеет 9 место по величине налога на прибыль в расчете на душу населения и только 14 место по уровню развития отдельных отраслей экономики региона. Это связано с тем, что во Владимирской области лучше всего развита обрабатывающая промышленность, степень эффективности работы которой очень высокая – доля прибыли в абсолютном выражении по обрабатывающей промышленности составляет почти 70% от общей величины прибыли всех предприятий региона.

- Таким образом, мы доказали, что уровень развития всей экономики региона и отдельных отраслей в частности оказывает непосредственное влияние на величину налога на прибыль в расчете на душу населения.

- Литература:

- Из общей картины выбивается только Владимирская область, которая имеет 9 место по величине налога на прибыль в расчете на душу населения и только 14 место по уровню развития отдельных отраслей экономики региона. Это связано с тем, что во Владимирской области лучше всего развита обрабатывающая промышленность, степень эффективности работы которой очень высокая – доля прибыли в абсолютном выражении по обрабатывающей промышленности составляет почти 70% от общей величины прибыли всех предприятий региона.

- Отчеты об исполнении бюджетов субъектов РФ: [сайт]. – URL: http://www.roskazna.ru (официальный сайт Федерального казначейства РФ).

- Регионы России. Социально-экономические показатели. 2010. Стат. сб. / Росстат. М., 2011. 990с.