Платежные системы как неотъемлемая часть экономики страны

Авторы: Гущина Елена Геннадьевна, Волкова Дарья Дмитриевна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

VI международная научная конференция «Экономическая наука и практика» (Чита, апрель 2018)

Дата публикации: 28.03.2018

Статья просмотрена: 6222 раза

Библиографическое описание:

Гущина, Е. Г. Платежные системы как неотъемлемая часть экономики страны / Е. Г. Гущина, Д. Д. Волкова. — Текст : непосредственный // Экономическая наука и практика : материалы VI Междунар. науч. конф. (г. Чита, апрель 2018 г.). — Чита : Издательство Молодой ученый, 2018. — С. 8-10. — URL: https://moluch.ru/conf/econ/archive/265/14029/ (дата обращения: 11.05.2024).

Исследуемая тема важна в современных политических и экономических условиях, так как существование платежных систем является неотъемлемой частью государства с рыночной экономикой. В данной статье описано влияние платежных систем на экономику России.

Ключевые слова: платежная система, электронные платежные кошельки, национальная платежная система, экономика страны.

Платежные системы используются во всем мире, постоянно совершенствуются и развиваются. В настоящее время наименее изученным разделом экономической науки является теория и организация платежных систем.

По словам Иванова В. Ю.: «Платежная система — это самостоятельный субъект права, объединяющий на договорных началах своих участников с целью оказания платежных услуг с использованием электронных платежных инструментов (электронных форм безналичных расчетов) при условии инициации потребителем расчетов посредством электронного средства платежа» [2,c.71–78]. Прежде всего электронные безналичные платежи — это средство ускорения обращения, хоть они и не обеспечивают увеличение массы денег, но применяются там, где использование обычных денег крайне неудобно, либо вообще неприменимо. Действительно, наблюдается некоторое увеличение инфляции за счет ускорения обращения, однако, очевидно, что в целом это процесс положительный, так как сдерживание инфляции так же не всегда является верным решением.

По данным на 3 ноября 2017 года, в реестр ЦБ входит 31 оператор платежной системы. Сейчас они уже разделены на три типа по значимости:

1) социально значимые (в том числе платежные системы Visa, MasterCard, «Золотая корона»),

2) национально значимые (например, АО «КБ «Юнистрим», АО «НСПК») и

3) системно значимые (например, НКО АО НРД)

Системно и социально значимые платежные системы определяются исходя из объемов осуществляемых ими денежных переводов; национально значимые — это компании, которые напрямую или косвенно контролируются государством [6].

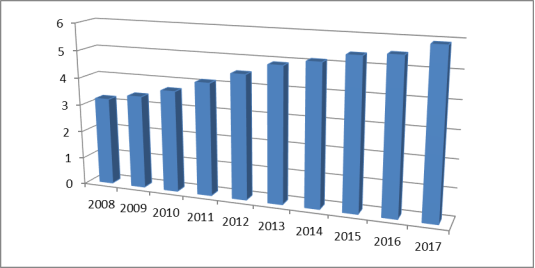

Платежные системы не стоят на месте и бесконечно развиваются. Основными на территории России в данный момент являются: Visa, MasterCard, Мир. На рис. 1 мы отчетливо видим статистику банковских открытых счетов, которая говорит о распространенности платежных систем среди населения.

Рис. 1. Количество счетов, открытых учреждениями банковской системы по годам. на 1-го жителя [Сост. автором по ист. 6].

По рис.1 можно отчетливо увидеть рост счетов с 2008 по 2017 г. открытых клиентами (резидентами и нерезидентами), в валюте Российской Федерации в банковских учреждениях, с которых имеется возможность осуществлять платежи. По последним данным в 2017 году на 1 человека приходится 5,7 открытых банковских счетов, а в 2008 всего лишь 3,2. Прежде всего рост связан с удобством и практичностью использования безналичных платежей. В последнее время широкое распространение получили электронные безналичные платежи, благодаря которым происходят покупки в интернет-магазинах, оплата коммунальных услуг, мобильной связи, кабельного и спутникового телевидения, рекламных услуг, а также различных платных услуг. Удобство заключается в том что провести операцию можно в любом месте, главным составляющим является наличие сети Интернет, компьютерных сетей, платёжных карт, а так же устройств, которые работают с платежными картами (POS-терминалы, банкоматы, мобильные телефоны и т. п.).

Стоит так же отметить наличие отечественных и международных электронных платежных систем и так называемых электронных платежных кошельков, такие как: Яндекс. Деньги; Mail.ru.Деньги; Webmoney; Paypal; Perfect money; Qiwi; Alipay.

Распространенным заблуждением является равенство электронных денег с безналичными деньгами. Электронные деньги, являясь неперсонифицированным платежным продуктом, могут иметь отдельное обращение, отличное от банковского обращения денег [3]. Хранение их происходит на так называемых электронных кошельках, большинство из которых являются анонимными («Яндекс Деньги», WebMoney, QIWI). Конечно, государство от использования таких денег не видит никаких преимуществ для экономики страны, и тем самым собирается ввести закон о блокировке анонимных кошельков, обосновывая это тем, что данные платежные агрегаты не являются платежными системами и использование их осуществляется для финансирования террористической, экстремистской и противоправной деятельности.

Оценить объем рынка электронных платежей сложно, поскольку под понятие денежного перевода подпадают все переводы, в том числе и банковские переводы частных клиентов.

На данный момент так же необходимо отметить создание национальной платежной системы карт выступающей оператором платежной системы «МИР» (далее НСПК), создание которой было необходимо Российской экономике.

Национальная система платежных карт МИР обеспечивает стабильность российской экономики в отношении безналичных расчетов и независимость от мировых платежных систем, на мировом уровне дает возможность взаимодействовать с эмитентами карт других платежных систем. Все операции проводятся через национальную платежную систему, независимо будь то это Visa или MasterCard. В августе 2017г. По объему операций доля снятия наличных с «Мира» составила 68,6 %, безналичной оплаты — 31,4 %. Однако по количеству операций доля безналичных транзакций составляет уже 81,8 %, а снятия денег в банкоматах — только 18,2 % [5].

Среди ближайших задач, стоящих перед российской платежной системой, является развитие нефинансовых сервисов, которые позволяют решать различные государственные задачи экономической важности [4].

Национальная платежная система стремительно развивается, но конечно же существует причины, тормозящие развитие, такие как: недоверие населения к платежным системам, отсутствие знаний по использованию сети Интернет, с помощью которого можно проводить электронные безналичные платежи, а также отсутствие финансовой грамотности у населения. НСПК — новый и значимый игрок на рынке России. Несомненные выгоды от использования Национальной системы платёжных карт заинтересуют представителей самых различных сфер бизнеса. НСПК в перспективе предложит дешёвые, надёжные и эффективные финансовые продукты, и решения для банков, предприятий или держателей банковских карт [1, с.14–19]. Несмотря на существующую в стране национальную платежную систему совершенствование и развитие ее так же не стоит приостанавливать, и не стоит забывать о конкуренции платежных систем. Конкуренция платежных систем как международных на Российском рынке, так и отечественных, является важной составляющей российской экономики. Развивая конкуренцию между платежными системами развивается рынок, финансовая грамотность населения и развивается национальная платежная система.

Таким образом в долгосрочной перспективе переход к электронным безналичным платежам приносит ощутимую выгоду, как государству, так и населению. Использование платежных систем, а именно национальной платежной системы повышает финансовую эффективность, сокращает объемы теневой экономики, а также способствует динамичному и стабильному развитию экономики страны. Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, благодаря которой происходит развитие нефинансовых сервисов, позволяющих решать различные государственные задачи

Литература:

- Гущина Е. Г., Волкова Д. Д. Особенности становления национальной платежной системы в России в условиях геополитической нестабильности//Известия Волгоградского государственного технического университета. 2017. № 15 (210). С. 14–19.

- Иванов В. Ю. Некоторые теоретические и практические аспекты законодательства о национальной платежной системе // Банковское право. 2011. N 6. С. 71–78

- Ковалев С. Родовая финансовая система. Научно-популярное методическое пособие [Электронный ресурс]- Режим доступа-https://books.google.ru

- Национальная платежная система [Электронный ресурс]- Режим доступа http://www.nspk.ru/

- Официальный сайт платежной системы «Мир» [Электронный ресурс]- Режим доступа http://mironline.ru/

- Центральный банк РФ. [Электронный ресурс]- http://www.cbr.ru/PSystem/

Ключевые слова

экономика страны, платежная система, Национальная платёжная система, электронные платежные кошелькиПохожие статьи

Особенности формирования национальной платежной системы...

Платежные системы как неотъемлемая часть экономики страны. национальная платежная система, система, платежная система, QIWI, Национальная система, платеж, российская экономика, рыночная...

Платежные системы на российском рынке банковских карт

национальная платежная система, система, платежная система, QIWI, Национальная система, платеж, российская экономика, рыночная экономика, экономика страны. Экономическая сущность и содержание понятия «платежная...»

платежная система, национальная платежная система...

Платежные системы как неотъемлемая часть экономики страны. национальная платежная система, система, платежная система, QIWI, Национальная система, платеж, российская экономика, рыночная...

Современное развитие национальной платежной системы...

платежная система, национальная платежная система, Россия, VISA, Российская Федерация, платежная система страны, создание, система, платежный оборот, рыночная экономика.

Современные платёжные системы | «Молодой

Создание национальной платёжной системы в РФ, а также стимулирование безналичных расчётов способствует развитию экономики страны. Последние обеспечивают прозрачность расчётов, повышают их мобильность и эффективность.

Проблемы развития электронных платежных систем...

В статье рассматриваются проблемы развития электронных платежных систем в Российской Федерации. Ключевые слова: электронные деньги, электронные платежные системы, национальные платежные системы.

Перспективы развития АО «Национальная система платёжных...»

платежная система, национальная платежная система, Россия, VISA, Российская Федерация, платежная система страны, создание, система, платежный оборот, рыночная экономика. Система страхования вкладов в Российской Федерации.

Экономическая сущность и содержание понятия «платежная...»

платежная система, национальная платежная система, система, расчет, Россия, платеж, перевод денег, денежное обращение, банк, Народный Банк.

Институты развития в сфере электронных платежных систем

Актуальность темы определена тем, что современные электронные платежные системы прочно вошли в нашу жизнь, экономику и политику. Усиление конкуренции, развитие глобализации — эти факторы как никогда сегодня определяют необходимость использования...

Похожие статьи

Особенности формирования национальной платежной системы...

Платежные системы как неотъемлемая часть экономики страны. национальная платежная система, система, платежная система, QIWI, Национальная система, платеж, российская экономика, рыночная...

Платежные системы на российском рынке банковских карт

национальная платежная система, система, платежная система, QIWI, Национальная система, платеж, российская экономика, рыночная экономика, экономика страны. Экономическая сущность и содержание понятия «платежная...»

платежная система, национальная платежная система...

Платежные системы как неотъемлемая часть экономики страны. национальная платежная система, система, платежная система, QIWI, Национальная система, платеж, российская экономика, рыночная...

Современное развитие национальной платежной системы...

платежная система, национальная платежная система, Россия, VISA, Российская Федерация, платежная система страны, создание, система, платежный оборот, рыночная экономика.

Современные платёжные системы | «Молодой

Создание национальной платёжной системы в РФ, а также стимулирование безналичных расчётов способствует развитию экономики страны. Последние обеспечивают прозрачность расчётов, повышают их мобильность и эффективность.

Проблемы развития электронных платежных систем...

В статье рассматриваются проблемы развития электронных платежных систем в Российской Федерации. Ключевые слова: электронные деньги, электронные платежные системы, национальные платежные системы.

Перспективы развития АО «Национальная система платёжных...»

платежная система, национальная платежная система, Россия, VISA, Российская Федерация, платежная система страны, создание, система, платежный оборот, рыночная экономика. Система страхования вкладов в Российской Федерации.

Экономическая сущность и содержание понятия «платежная...»

платежная система, национальная платежная система, система, расчет, Россия, платеж, перевод денег, денежное обращение, банк, Народный Банк.

Институты развития в сфере электронных платежных систем

Актуальность темы определена тем, что современные электронные платежные системы прочно вошли в нашу жизнь, экономику и политику. Усиление конкуренции, развитие глобализации — эти факторы как никогда сегодня определяют необходимость использования...