Анализ просроченной дебиторской задолженности организации

Автор: Карнаухова Нина Александровна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 22.01.2018

Статья просмотрена: 1143 раза

Библиографическое описание:

Карнаухова, Н. А. Анализ просроченной дебиторской задолженности организации / Н. А. Карнаухова. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 21-24. — URL: https://moluch.ru/conf/econ/archive/264/13572/ (дата обращения: 26.04.2024).

В современных условиях устойчивость предприятия во многом зависит от грамотного управления дебиторской задолженностью. В данной статье рассмотрены сущность дебиторской задолженности, приводится классификация дебиторской задолженности по экономическому содержанию. Проведен анализ дебиторской задолженности. Актуальность данной темы обусловлена высокой теоретической и практической значимостью данной проблемы.

Ключевые слова: дебиторская задолженность организации, просроченная дебиторская задолженность, задолженность, финансовое состояние.

В ходе осуществления предпринимательской деятельности у хозяйствующих субъектов нередко возникают ситуации, когда по тем или иным причинам они не имеют возможности взыскать долги с контрагентов. При этом возникает дебиторская задолженность. Как правило, причинами возникновения дебиторской задолженности является неплатежеспособность должника либо недобросовестность организаций.

Дебиторская задолженность представляет собой долги других лиц перед данной организацией, отражение которой в бухгалтерском учете выражено как имущество организации [1].

Если дебиторская задолженность перейдет в состав просрочено, а затем безнадежной, то это может привести к недостатку денежных средств и уменьшению финансового результата.

Предприятие было создано в ноябре 2009 года в форме Общества c ограниченной ответственностью в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью».

Основную деятельность ООО «Компания Промкомплект» осуществляет в г. Оренбурге и Оренбургской области. За время своего существования организация стала одним из лидеров на рынке запорно-регулирующей арматуры не только Оренбургской области. Продукция, реализуемая ООО «Компания Промкомплект», используется в различных отраслях народного хозяйства. На предприятии есть оборудование, работающее с использованием задвижек, вентилей, фильтров, переходов, счётчиков, фланцев.

Основными видами деятельности Общества являются:

– реализация продукции производственно-технического назначения, нестандартного оборудования;

– реализация товаров промышленного потребления и услуг;

– торгово-посредническая и коммерческая деятельность;

– установка водонагревательного и отопительного оборудования.

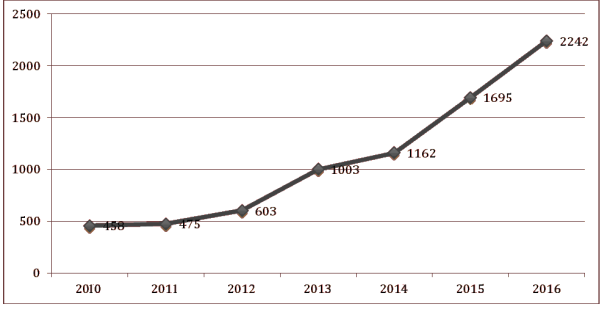

Рис. 1. Динамика просроченной задолженности ООО «Компания Промкомплект», тыс. руб.

На данным рисунка 1 видно, что за 2010 год задолженность составила 458 тыс. руб., а это почти в 5 раз меньше чем в 2016 году. Наибольший рост задолженности пришелся на последние два года. Сумма задолженности увеличилась в 2 раза. Для подробного изучения динамики просроченной задолженности необходимо провести корреляционно-регрессионный анализ.

Корреляционный анализ является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке природы взаимозависимости между наблюдаемыми переменными, дополнительная задача состоит в оценке уравнений регрессии, где в качестве результативного признака выступает признак, являющийся следствием других признаков (факторов) — причин [1].

При проведении корреляционно-регрессионного анализа в качестве результативного показателя (y) была принята доля просроченной дебиторской задолженности.

В качестве показателей, влияющих на дебиторскую задолженность, были использованы:

X1 — темп роста денежного дохода населения Оренбургской области, %;

X2 — коэффициент финансовой устойчивости;

X3 — темп роста сальдированный финансовый результат по организациям Оренбургской области, %;

X4 — рентабельность основной деятельности ООО «Компания Промкомплект», %;

X5 — Темп роста организаций, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области, %;

X6 — Соотношение дебиторской и кредиторской задолженности [2].

С помощью пакета анализа в табличном редакторе Excel была получена матрица корреляции (таблица 1). По этой матрице можно судить о тесноте связи факторов с результативным признаком и между собой. Наиболее тесная прямая связь показателей выявлена между долей просроченной дебиторской задолженности ООО «Компания Промкомплект» и темпом роста предприятий, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области (rХ1 = -0,448), так же с рентабельностью основной деятельности (rx5 = 0,592).

В ходе пошагового регрессионного анализа из шести факторов мы отобрали два:

X1 — Темп роста денежного дохода населения Оренбургской области, %;

X5 — Темп роста предприятий, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области, %.

Таблица 1

Матрица коэффициентов корреляции

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

|

Y |

1 |

||||||

|

X1 |

-0,44892 |

1 |

|||||

|

X2 |

0,07279 |

0,00401 |

1 |

||||

|

X3 |

0,18886 |

-0,53336 |

-0,06200 |

1 |

|||

|

X4 |

0,35453 |

-0,01435 |

0,67646 |

-0,20511 |

1 |

||

|

X5 |

0,59254 |

0,32424 |

-0,01595 |

-0,29528 |

0,41356 |

1 |

|

|

X6 |

0,04500 |

0,44614 |

0,74839 |

-0,18745 |

0,33467 |

0,32626 |

1 |

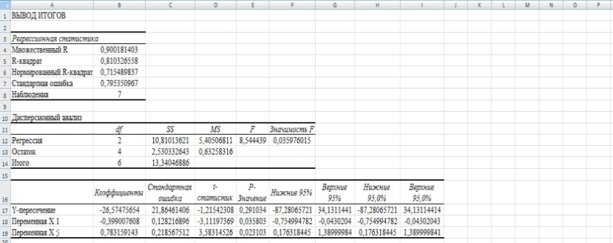

Коэффициент ![]() показывает, что 81 % доли просроченной дебиторской задолженности обусловлено влиянием рентабельности основной деятельности и темпом роста предприятий, предоставляющих прочие, социальные и персональные услуги в Оренбургской области, а 19 % вариации другими факторами, которые не учтены в модели (рис. 2).

показывает, что 81 % доли просроченной дебиторской задолженности обусловлено влиянием рентабельности основной деятельности и темпом роста предприятий, предоставляющих прочие, социальные и персональные услуги в Оренбургской области, а 19 % вариации другими факторами, которые не учтены в модели (рис. 2).

Рис. 2. Результаты регрессионного анализа

По итогам расчета получено уравнение регрессии:

y= -26,5- 0,4x1+0,8x5

С помощью t-статистики Стьюдента проверяют оценку статистической значимости параметров регрессии [3], исходя из этого можно выдвинуть гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

![]()

для числа степеней свободы ![]() = n-3 = 7–3 = 4 и

= n-3 = 7–3 = 4 и ![]() = 0,05 составит 2,776. Фактические значения t-статистики не превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е.

= 0,05 составит 2,776. Фактические значения t-статистики не превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е. ![]() и

и ![]() являются статистически значимы.

являются статистически значимы.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа (таблица 1) =8,54. Вероятность случайно получить такое значение F-критерия составляет 0,0359, что не превышает допустимый уровень значимости 5 %. На основе корреляционно-регрессионного анализа показано наличие связи между темпом роста денежного дохода населения Оренбургской области и темпом роста организаций, предоставляющих прочие социальные и персональные услуги в Оренбургской области, что было доказано с помощью F-критерия Фишера.

На основе проведенного анализа можно сделать вывод о том, что на размер просроченной дебиторской задолженности ООО «Компания Промкомплект» имеет влияние доход населения по области и количество организаций, предоставляющих такие же услуги.

Литература:

- Еремеева Н. С., Лебедева Т. В. Эконометрика: учебн. пособие для вузов. — Оренбург: ОАО «ИПК «Южный Урал», 2010. — 296 с.

- Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 7–1. С. 137–144.

- Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. Учебное пособие. — М.: Финансы и статистика, 2009.

Ключевые слова

финансовое состояние, задолженность, дебиторская задолженность организации, просроченная дебиторская задолженностьПохожие статьи

Статистический анализ просроченной задолженности...

Оренбургская область, дебиторская задолженность, просроченная дебиторская задолженность, темп роста, темп роста предприятий, корреляционно-регрессионный анализ, денежный доход населения...

Корреляционно-регрессионный анализ как способ...

Основные термины (генерируются автоматически): кредиторская задолженность, корреляционно-регрессионный анализ, результативный признак, средство, изменение величины, коэффициент корреляции, предприятие, уравнение регрессии...

Статистический анализ оплаты труда в организации

Основные термины (генерируются автоматически): заработная плата, кредиторская задолженность ООО, Темп роста, регрессионный анализ, CHERY, основной критерий уровня жизни населения, Оренбургская область, главное условие развития экономики, внутренний...

Факторный анализ ликвидности денежных средств строительных...

Основные термины (генерируются автоматически): корреляционно-регрессионный анализ, средство, темп роста, Оренбургская область, коэффициент ликвидности, регрессионный анализ, строительный сектор, факторный анализ ликвидности...

Статистический анализ налогообложения коммерческой...

Основные термины (генерируются автоматически): темп роста, основная деятельность ООО, регрессионный анализ, корреляционно-регрессионный анализ, корреляционный анализ, налоговая нагрузка, Российская Федерация, результативный признак, годовая выручка...

Статистический анализ денежных потоков предприятий...

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки: Х1 — Рентабельность активов, %; Х2 — Сальдированный финансовый результат, темп роста.

Методика анализа дебиторской задолженности в системе...

Основные термины (генерируются автоматически): дебиторская задолженность, дебиторская задолженность предприятия, предприятие, анализируемый период, система управления, финансовая устойчивость, удельный вес, комплексный анализ, качественный анализ, анализ.

Анализ и контроль дебиторской задолженности на примере...

Управление дебиторской и кредиторской задолженностью... дебиторская задолженность, кредиторская задолженность, финансовый агент, денежное требование, переуступка требований, покупатель, просроченная задолженность, факторинг сегодня, факторинговая...

Статистический анализ доходов местного бюджета

При анализе используется корреляционно-регрессионный анализ. Ключевые слова: корреляция, регрессия, доходы местного бюджета, инвестиции, численность населения, оборот розничной торговли, прибыль финансовых учреждений, налоги.

Похожие статьи

Статистический анализ просроченной задолженности...

Оренбургская область, дебиторская задолженность, просроченная дебиторская задолженность, темп роста, темп роста предприятий, корреляционно-регрессионный анализ, денежный доход населения...

Корреляционно-регрессионный анализ как способ...

Основные термины (генерируются автоматически): кредиторская задолженность, корреляционно-регрессионный анализ, результативный признак, средство, изменение величины, коэффициент корреляции, предприятие, уравнение регрессии...

Статистический анализ оплаты труда в организации

Основные термины (генерируются автоматически): заработная плата, кредиторская задолженность ООО, Темп роста, регрессионный анализ, CHERY, основной критерий уровня жизни населения, Оренбургская область, главное условие развития экономики, внутренний...

Факторный анализ ликвидности денежных средств строительных...

Основные термины (генерируются автоматически): корреляционно-регрессионный анализ, средство, темп роста, Оренбургская область, коэффициент ликвидности, регрессионный анализ, строительный сектор, факторный анализ ликвидности...

Статистический анализ налогообложения коммерческой...

Основные термины (генерируются автоматически): темп роста, основная деятельность ООО, регрессионный анализ, корреляционно-регрессионный анализ, корреляционный анализ, налоговая нагрузка, Российская Федерация, результативный признак, годовая выручка...

Статистический анализ денежных потоков предприятий...

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки: Х1 — Рентабельность активов, %; Х2 — Сальдированный финансовый результат, темп роста.

Методика анализа дебиторской задолженности в системе...

Основные термины (генерируются автоматически): дебиторская задолженность, дебиторская задолженность предприятия, предприятие, анализируемый период, система управления, финансовая устойчивость, удельный вес, комплексный анализ, качественный анализ, анализ.

Анализ и контроль дебиторской задолженности на примере...

Управление дебиторской и кредиторской задолженностью... дебиторская задолженность, кредиторская задолженность, финансовый агент, денежное требование, переуступка требований, покупатель, просроченная задолженность, факторинг сегодня, факторинговая...

Статистический анализ доходов местного бюджета

При анализе используется корреляционно-регрессионный анализ. Ключевые слова: корреляция, регрессия, доходы местного бюджета, инвестиции, численность населения, оборот розничной торговли, прибыль финансовых учреждений, налоги.