Использование blockchain в банковской системе

Автор: Литвинова Дария Александровна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

VII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2017)

Дата публикации: 03.02.2017

Статья просмотрена: 7864 раза

Библиографическое описание:

Литвинова, Д. А. Использование blockchain в банковской системе / Д. А. Литвинова. — Текст : непосредственный // Экономика, управление, финансы : материалы VII Междунар. науч. конф. (г. Краснодар, февраль 2017 г.). — Краснодар : Новация, 2017. — С. 40-44. — URL: https://moluch.ru/conf/econ/archive/220/11860/ (дата обращения: 30.04.2024).

На сегодняшний день технология блочных цепей blockchain популярна во многих сферах жизни общества. Не стала исключением и банковская сфера. Данная статья описывает уже существующие прецеденты использования технологии на практике, а также выявляет новые возможные способы ее применения и существующие ограничения.

Ключевые слова: blockchain, криптовалюты, Банк России, микро-платежная система, упрощение многосторонних услуг

Во всем мире происходит настоящий blockchain — бум: каждый день появляется все больше и больше статьей и стартапов, связанных с данной технологией. Blockchain — это технология децентрализованного, публичного, зашифрованного хранения и обработки записей. Современная технология Blockchain уверенно развивается, расширяя границы своего применения. Она уже активно используется в криптовалютах, таких как bitcoin, litecoin, nxt, и многих других, с помощью которых выявились успехи и проблемы данной технологии. Кроме того, blockchain также применяют для фиксирования прав на произведения искусства и прочие редкие ценности (например, бриллианты). Однако в настоящее время интерес к данной технологии возрастает еще и с других областей жизни общества. Так, в июле 2016 года аналитическая компания CB Insights опубликовала список из 20 отраслей, где может использоваться blockchain: банки, платежи и переводы денег, кибербезопасность, голосование, образование, лизинг и продажа автомобилей, сетевые технологии и «интернет вещей», умные контракты, прогнозирование, онлайн — музыка, совместное использование автомобилей, торговля акциями и др. [1]

Известно, что банковский сектор в сегодняшнем мире стремится стать все более инновационным, так как ему следует соответствовать ожиданиям современных клиентов, желающих иметь быстрый и легкий доступ к услугам и транзакциям. Именно поэтому банки стали все больше интересоваться новой технологией. Согласно новому отчету компании Accenture девять из 10 банковских специалистов из опрошенных крупных американских, европейских и канадских коммерческих банков заявили, что они в настоящее время изучают использование технологии blockchain для платежей. [2] Так, Европейская банковская организация признала, что blockchain улучшит рынок традиционных банковских услуг и сможет сократить комиссию на проведение операций, а также увеличить скорость обработки транзакций и повысить прибыль. А в 2015 году 45 крупнейших мировых банка вошли в консорциум и создали компанию R3, которая занимается разработкой применения технологии blockchain в финансовой сфере. По словам зампреда Банка России Ольги Скоробогатовой в 2017 году 80 % банков мира планируют внедрить технологии распределенных реестров, в том числе blockchain. [3] В тоже время финансовые и технологические компании инвестируют 1 миллиард долларов в развитие технологии blockchain в 2016 году, стремясь принести данную технологию на рынки капитала. [4]

Что же касается России, то развитие blockchain происходит гораздо меньшими темпами, чем в остальном мире. Однако это не говорит о неготовности российских банков принимать blockchain на вооружение. Например, Центральный банк РФ нашел применение blockchain для решения проблемы «забалансовых» вкладчиков, когда люди не находят себя в реестре после отзыва лицензии у кредитной организации. Недобросовестные банки просто не вносят средства вкладчиков на баланс, для того чтобы использовать в своих целях. [5] Именно поэтому в конце 2015 года Банк России создал специальную рабочую группу по изучению технологии, которая должна разработать области применения blockchain в банковской системе, согласно законодательству России. При этом Банк России выступает против криптовалют, в том числе, биткоина, но поддерживает использование технологии blockchain. В тоже время один из крупнейших коммерческих банков России — «Сбербанк» — за последние два года активно продвинулся во внедрении этой технологии в работу банка. Так, в середине 2016 года Сбербанк применил технологию blockchain при управлении счетом через доверенность. Так как доверенности на управление счетом могут выдавать не только банки, но и нотариусы, возможности контроля и проверки сильно осложнены. Однако теперь каждый клиент сможет видеть в своем онлайн — кабинете, кому он выдал доверенность, на какой срок, и с каким лимитом распоряжения средств. Это позволяет улучшить систему контроля по выдаче и использованию доверенностей, а также снизить риск оформления нескольких противоречивых доверенностей. [6]

Основная идея применения технологии blockchain в банковской системе — это децентрализация рынков, то есть устранение каких бы то ни было централизованных хабов и посредников с помощью регистрации, подтверждения и передачи любого типа контрактов в учетной системе, основанной на blockchain. Например, данная технология может применяться при составлении и учете долговых расписок, кредитов, вкладов, различных договоренностей и т. д. Самым простым примером использования контрактов может являться автоматизация передачи права собственности на квартиру или машину от банка клиенту, после погашения клиентом последнего платежа по кредиту, который он взял в данном банке. Это поможет клиенту избежать лишней бумажной волокиты и значительно сократит время совершения данной процедуры.

Каким образом еще можно использовать технологию blockchain в банковской системе? В таблице 1 представлены 4 направления применения технологии blockchain в банковской системе.

Таблица 1

Направления использования технологии blockchain вбанковской системе

|

Направления применения blockchain |

|||

|

Отчетность надзорным ведомствам |

Микро — платежная система |

Бонусные программы |

Упрощение многосторонних услуг |

Рассмотрим каждое из них подробнее.

Отчетность надзорным ведомствам. В связи с растущим объемом отчетности различным ведомствам/государственным органам/регуляторам, а также с ростом размеров штрафов, надзорным органам необходимо обеспечивать бесперебойность приема опубликованных отчетов и неопровержимость их публикаций, на случай сбоев на стороне ведомств. С помощью технологии blockchain банки смогут немедленно направлять отчетность независимо от работоспособности систем надзорных ведомств. Однако при выполнении данной операции следует обратить особое внимание на безопасность и сохранность данных во время их передачи. Так, ведомствам необходимо будет предоставлять банкам специальный ключ для шифрования данных. Сформировав отчет, один банк сможет его зашифровать и передать уже зашифрованный отчет другим участникам банковской системы. При этом ведомство будет получать отчеты и выполнять работу с ними в удобном для них режиме.

Микро— платежная система. С помощью blockchain клиенты банков смогут совершать микро — платежи более свободно, так как комиссия на их совершение будет значительно ниже. Банкам необходимо будет только осуществлять ввод и вывод средств и скрининг совершенных операций.

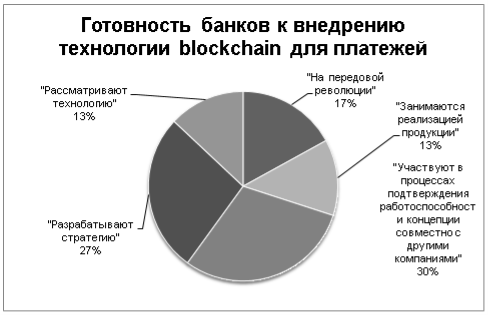

Компания Accenture провела опрос 32 ведущих коммерческих банковских специалистов с целью оценки их мнения относительно потенциала технологии blockchain для преобразования платежного бизнеса. Согласно опросу [7]:

Рис. 1. Готовность банков к внедрению технологии blockchain для платежей

− 30 % банков находятся в продвинутой стадии принятия технологии blockchain для платежей. Руководители банков заявили о том, что они либо «на передовой линии революции» (17 %) или «занимаются реализацией продукции» (13 %);

− 70 % банков все еще находятся на ранних стадиях принятия технологии. Около 30 % банков «участвуют в процессах подтверждения работоспособности концепции совместно с другими компаниями», 27 % респондентов по-прежнему «разрабатывают стратегию» и 13 % лишь «рассматривают технологию».

Бонусные программы. На данный момент практически каждая компания или банк имеет свою бонусную программу. С помощью blockchain можно создать единую платформу бонусных программ для всех участников. Для банка особенностью будет являться ведение бонусных программ без создания централизованной инфраструктуры, а также возможность интеграции с другими бонусными программами без участия самого банка. Так, например, клиент банка получает бонусы за совершение определенной операции в банке. В последствии, он может обменяться с другим человеком на бонусы другой компании. При этом и банки, и компании могут принимать бонусы других организаций без заключения договоров за счет возможностей по обмену.

Упрощение многосторонних услуг. Например, покупатель собирается приобрести недвижимость у продавца с помощью перевода денег от одного к другому через банк. В данном примере Blockchain является некой сферой взаимодействия всех агентов. То есть покупатель подписывает сделку своим электронным ключом. Банк выступает арбитром по проведению платежа и удостоверяет факт депонирования денег по сделке своей электронной подписью. Таким образом, деньги переводятся продавцу, который подписал контракт своим электронным ключом. Затем реестр прав подтверждает своей электронной подписью переход прав от продавца к покупателю и фиксирует сделку. Blockchain будет заниматься фиксацией данного электронного контракта.

Однако несмотря на энтузиазм в отношении потенциальной возможности blockchain коренным образом изменить финансовый ландшафт, многие банки и компании не ожидают каких-либо немедленных прорывов, говоря, что широкого внедрения blockchain не произойдет еще примерно шесть лет. Так, SIX Securities провело исследование среди коммерческих банков и выявило наличие различных подходов к инновациям. [8]

Так, пока 32 % респондентов из финансовой отрасли провели концептуальные исследования, а 18 % реализуют пилотные проекты внедрения продуктов или услуг. 14 % от общего числа опрошенных сообщили о создании инновационных лабораторий для технологии blockchain, в то время как 12 % заключили партнерские соглашения с компаниями, работающими с этой технологией. [8]

Согласно результатам опроса, проведенного SIX, треть финансовых учреждений считают, что технология blockchain будет иметь наибольшее влияние на сферу расчетов (38 %) и клиринга (34 %). Однако только 20 % респондентов согласились с тем, что технология полностью избавит от необходимости клиринга. [8]

Blockchain, однако, подходит не для всех ситуаций. Не все процессы требуют платежных систем, обмена между участниками, децентрализации или публичного хранения записей. Масштаб тоже важный фактор — если его нет, то другие технологии подойдут больше, такие как, например, облачное хранение или более общие варианты организации распределенных вычислений.

В результате исследования, проведенного SIX Securities Services главными препятствиями на пути внедрения технологии в краткосрочной перспективе являются нормативно-правовая неопределенность и отсутствие собственного опыта.

Регулирование воспринимается как основной барьер, особенно глобальными системообразующими банками — 72 % респондентов отмечают это в качестве одного из трех главных факторов, сдерживающих сегодня внедрение технологии блочных цепей. Также должны быть преодолены консерватизм топ-менеджмента и присущая ему внутренне осторожность, полагают опрошенные. [8]

Порядка 135 опрошенных назвали основным препятствием для широкого использования этой технологии «корыстный интерес» в устаревших системах.

Таким образом, на сегодняшний день технология blockchain находится в своем активном развитии. Поскольку банковская сфера является инновационной и динамично развивающейся, то такая технология просто не могла обойти данную сферу. Blockchain только начал использоваться в банковской системе, и совсем немного банков в России имеют возможность использования технологии. И все же области применения blockchain в банковской системе многогранны и постоянно увеличиваются, что говорит о стремлении кредитных организаций к улучшению процесса совершения операций.

Литература:

- Данные аналитической компании CB Insights «Banking Is Only The Start: 20 Big Industries Where Blockchain Could Be Used», июль 2016 [Электронный ресурс] https://www.cbinsights.com/blog/industries-disrupted-blockchain/

- Данные компании Accenture «Join the blockchain party. How banks are building a real-time global payment network» [Электронный ресурс] https://www.accenture.com/us-en/insight-blockchain-technology-how-banks-building-real-time

- Информационное агентство РИА Новости/Прайм «Технологию распределенных реестров в 2017 г хотят внедрить 80 % банков мира», октябрь 2016 [Электронный ресурс] http://1prime.ru/finance/20161013/826652428.html

- Информационное агентство РИА Новости «Исследование: компании инвестируют $1 миллиард в развитие blockchain», июнь 2016 [Электронный ресурс] https://ria.ru/economy/20160623/1450486762.html

- Информационное агентство Известия «ЦБ решит проблему забалансовых вкладчиков при помощи blockchain», июнь 2016 [Электронный ресурс] http://izvestia.ru/news/616634

- Информационное агентство Банкир.ру «Сбербанк применил технологию блокчейн при управлении счетом через доверенность», апрель 2016 [Электронный ресурс] http://bankir.ru/publikacii/20160419/sberbank-primenil-tekhnologiyu-blokchein-pri-upravlenii-schetom-cherez-doverennost-10007443/

- Данные Ассоциации российских банков «Около 90 % крупных банков в США и Европе исследуют применение технологии блокчейн для платежей», октябрь 2016 [Электронный ресурс] http://arb.ru/b2b/news/okolo_90_krupnykh_bankov_v_ssha_i_evrope_issleduyut_primenenie_tekhnologii_blokch-10058577/

- Данные Ассоциации российских банков «Блокчейн откладывается: сомнения регуляторов — основной барьер», октябрь 2016 [Электронный ресурс] http://arb.ru/b2b/trends/blokcheyn_otkladyvaetsya_somneniya_regulyatorov_osnovnoy_barer-10054218/

Ключевые слова

Банк России, blockchain, криптовалюты, микро-платежная система, упрощение многосторонних услугПохожие статьи

банк, банковская система, SIX, Россия, компания, Банк России...

...компания, Банк России, банковская сфера, платежная система, электронная подпись

Банки — элементы банковской системы, опосредуют связи между субъектами экономики, и

Использование blockchain в банковской системе. банк, банковская система, SIX, Россия...

Перспективы внедрения технологии блокчейн | Статья в журнале...

банк, банковская система, SIX, Россия, компания, Банк России, банковская сфера, платежная система, электронная подпись, электронный.

Оценка безопасности дистанционного банковского обслуживания...

Россия, банк, США, дистанционное банковское обслуживание, качественный рост, банковское обслуживание, мой взгляд, общий рейтинг, банковская сфера, конечный

Ключевые слова: интернет-банкинг, банковские услуги, система ДБО, электронные платежные системы.

Некоторые аспекты развития банковских платежных карт в России

Россия, банковская карта, банковский счет, банк, кредитная организация, средство, Универсальная электронная карта, расходный лимит, магнитная полоса, процентная ставка.

Развитие финансовых технологий в сфере банковских услуг...

Банк России. Использование blockchain в банковской системе.

Основные термины (генерируются автоматически): банк, NFC, клиент, услуга, банковская инновация, мобильное приложение...

Задать вопрос. ФИО. Электронная почта.

Тенденции и перспективы развития банковской системы России

Современное состояние банковского сектора России в условиях... Ключевые слова: банки, банковская система, экономические санкции, финансово-банковский кризис, национальная платежная система. В декабре 2015 г...

Проблемы автоматизации в банковской деятельности

банковский сектор, банк, базовый сценарий, банковская система, сценарий, развитие, современный банковский сектор, негативный сценарий, банковский рынок, клиентская база.

Тенденции и перспективы развития банковской системы России.

Совершенствование регулирования банковской системы России

Банковская система России состоит из двух уровней. Первый уровень — это Центробанк РФ. Второй уровень представлен банками и кредитными компаниями, иностранными банками и их представительствами, филиалами.

Статьи по ключевому слову "платежная система" — Молодой...

Анализ проводимой Банком России политики в рамках развития платежной системы Российской Федерации.

Электронная коммерция (e-commerce), виртуальные магазины.

Информационные технологии обслуживания банковских карт в России.

Похожие статьи

банк, банковская система, SIX, Россия, компания, Банк России...

...компания, Банк России, банковская сфера, платежная система, электронная подпись

Банки — элементы банковской системы, опосредуют связи между субъектами экономики, и

Использование blockchain в банковской системе. банк, банковская система, SIX, Россия...

Перспективы внедрения технологии блокчейн | Статья в журнале...

банк, банковская система, SIX, Россия, компания, Банк России, банковская сфера, платежная система, электронная подпись, электронный.

Оценка безопасности дистанционного банковского обслуживания...

Россия, банк, США, дистанционное банковское обслуживание, качественный рост, банковское обслуживание, мой взгляд, общий рейтинг, банковская сфера, конечный

Ключевые слова: интернет-банкинг, банковские услуги, система ДБО, электронные платежные системы.

Некоторые аспекты развития банковских платежных карт в России

Россия, банковская карта, банковский счет, банк, кредитная организация, средство, Универсальная электронная карта, расходный лимит, магнитная полоса, процентная ставка.

Развитие финансовых технологий в сфере банковских услуг...

Банк России. Использование blockchain в банковской системе.

Основные термины (генерируются автоматически): банк, NFC, клиент, услуга, банковская инновация, мобильное приложение...

Задать вопрос. ФИО. Электронная почта.

Тенденции и перспективы развития банковской системы России

Современное состояние банковского сектора России в условиях... Ключевые слова: банки, банковская система, экономические санкции, финансово-банковский кризис, национальная платежная система. В декабре 2015 г...

Проблемы автоматизации в банковской деятельности

банковский сектор, банк, базовый сценарий, банковская система, сценарий, развитие, современный банковский сектор, негативный сценарий, банковский рынок, клиентская база.

Тенденции и перспективы развития банковской системы России.

Совершенствование регулирования банковской системы России

Банковская система России состоит из двух уровней. Первый уровень — это Центробанк РФ. Второй уровень представлен банками и кредитными компаниями, иностранными банками и их представительствами, филиалами.

Статьи по ключевому слову "платежная система" — Молодой...

Анализ проводимой Банком России политики в рамках развития платежной системы Российской Федерации.

Электронная коммерция (e-commerce), виртуальные магазины.

Информационные технологии обслуживания банковских карт в России.