В статье рассматриваются вопросы организации внутреннего финансового контроля цифрового предприятия.

Ключевые слова: финансовый контроль, цифровое предприятие, инструменты финансового контроля, информационное обеспечение финансового контроля, система оценки организации финансового контроля.

На сегодняшний день, практически все предприятия перешли на автоматизированную систему учета бухгалтерской и финансового информации. Данное программное обеспечение также призвано осуществлять финансовый контроль на предприятии. Требования к автоматизированным системам в зависимости от индивидуальных специфических особенностей деятельности компании могут быть разные. Общее только то, что такая информационная система управления в процессе работы должна предоставлять полные, достоверные и оперативные сведения о функционировании предприятия, то есть является такой системой сбора и планирования финансовых результатов, опираясь на которую руководитель смог бы принять обдуманное решение для своего бизнеса.

Широкое внедрение в современную деятельность информационных технологий создает все возможности для перехода к новой парадигме контроля на основе данных информационных систем и систем управления финансовыми рисками. Становится очевидной необходимость создания систем финансовой безопасности с превентивным принципом действия, внедрения технологий больших данных и искусственного интеллекта в бизнес-сервисы. Очевидно, что финансовый контроль также должен меняться и перейти от состязательной к партнерской модели своей организации, для чего цифровые технологии создают все необходимые предпосылки.

В первую очередь, сформулируем понятие «финансового контроля цифрового предприятия». Введение данной категории обозначит новый аспект рассмотрения традиционного понятия «финансового контроля», его вновь обозначаемое качество.

Говоря о деятельности коммерческого предприятия, можно предположить, что введение данного термина позволит упростить руководителям организаций понимание организации системы финансового контроля в компании при осуществлении цифровизации своего бизнеса.

Для целей данной статьи было проведено исследование существующих научных подходов к понятию «финансовый контроль» и «цифровое предприятие». В рамках данного исследования проведено изучение научных работ и подходов к определению понятия «финансовый контроль» таких специалистов, как Л. В. Завьялова, К. Е. Шилехин, Е. В. Кучерова, Е. В. Останина, В. И. Бобошко, А. А. Большов и других.

На основании изложенных подходов можно сформировать авторский подход к определению понятия финансового контроля цифрового предприятия следующим образом:

Финансовый контроль цифрового предприятия — система цифровых технологий, позволяющая контролировать и анализировать стоимостные параметры деятельности организации, выявлять отклонения от планов и норм в целях планирования управленческих решений для повышения эффективности финансовой деятельности организации.

Финансовый контроль цифрового предприятия отличается от финансового контроля обычной организации. Основным отличием является то, что финансовый контроль осуществляется за счет человеческих ресурсов, это является обязательным условием при осуществлении финансового контроля в обычной организации.

При осуществлении финансового контроля в цифровой организации необходимость использования человеческих ресурсов частично или полностью отменяется и заменяется цифровыми технологиями.

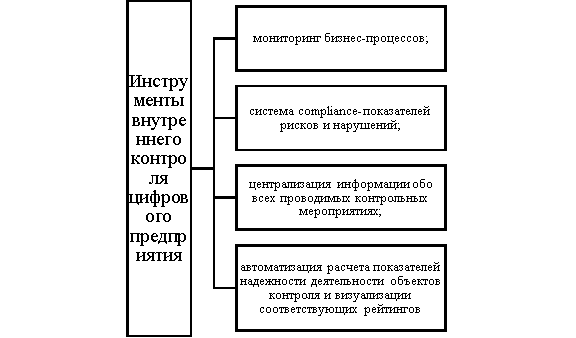

Основные инструменты для организации финансового контроля цифрового предприятия, по нашему мнению, представим на рисунке 1.

Рис. 1. Инструменты организации системы внутреннего финансового контроля цифровой организации

Финансовый контроль на любом крупном предприятии осуществляет финансовый отдел.

В рамках цифровизации системы внутреннего финансового контроля, возникает необходимость в модернизации и финансового отдела. При создании цифровизированного финансового отдела необходимо, в первую очередь учесть следующие факторы:

− стратегические цели предприятия. Чаще всего собственники выбирают между двумя стратегиями — наращиванием стоимости бизнеса для дальнейшей продажи или регулярным извлечением чистой прибыли из денежного потока. Следовательно, задачи и функции финансового блока должны соответствовать одной из этих стратегий;

− специфику отрасли, в которой работает предприятие. Например, если компания занимается экспортом — ей будут необходимы специалисты, знающие валютное законодательство и имеющие опыт работы с иностранной валютой; предприятиям, реализующим товары и услуги физическим лицам, потребуются кассиры и т. д.

Нужно также учитывать внутренние факторы. Например, уровень автоматизации процессов управления и учета. Недостаток IT-программ часто приводит к увеличению численности финансистов и бухгалтеров, вынужденных вручную обрабатывать большие объемы информации.

От степени развития и задач, которые перед собой ставит предприятия для достижения наибольшей прибыли, зависит структура финансового отдела. Данное подразделение имеет базовые функции, к которым относится бюджетирование, внутренний контроль, управленческий учет, составление финансовой отчетности, а также есть и дополнительные функции. Дополнительные функции зависят от того, на какой стадии развития находится данное предприятие.

В таблице 1 представим пример структуры и штатного состава финансовой службы для цифровизированного предприятия.

Таблица 1

Предлагаемая структура иштат финансовой службы цифрового предприятия

|

Наименование структурных подразделений идолжностей |

Структурная численность |

|

|

действующая |

резервная |

|

|

Финансовый директор |

1 |

0 |

|

Отдел финансового контроллинга |

5 |

0 |

|

Руководитель отдела — специалист по управленческому учету |

1 |

0 |

|

Финансовый менеджер по бюджетированию и планированию |

1 |

0 |

|

Финансовый специалист 1-й категории |

1 |

0 |

|

Финансовый специалист 2-й категории |

1 |

0 |

|

Финансовый аналитик |

1 |

0 |

|

Контрольно-ревизионный отдел |

5 |

0 |

|

Руководитель отдела — главный аудитор |

1 |

0 |

|

Аудитор |

2 |

0 |

|

Ревизор |

2 |

0 |

|

Отдел бухгалтерского учета и отчетности |

5 |

1 |

|

Начальник отдела (главный бухгалтер) |

1 |

0 |

|

Заместитель начальника |

1 |

0 |

|

Бухгалтер |

2 |

1 |

|

Бухгалтер-кассир |

1 |

0 |

|

Служба IT-сопровождения |

3 |

0 |

|

Руководитель отдела |

1 |

0 |

|

Программист |

2 |

0 |

|

Финансовый блок |

19 |

1 |

В целях цифровизации процессов работы сотрудников финансовой службы в области финансового контроля можно предложить внедрить систему Интелев-корпоративный менеджмент.

Группа компаний «ИНТАЛЕВ» уже более 25 лет занимаются автоматизацией финансового контроля предприятий. Программно-методический комплекс «ИНТАЛЕВ: Корпоративный менеджмент» относится к решениям класса BPM (Business Performance Management) и реализован на принципах бюджетирования, ориентированного на результат (БОР), что позволяет автоматизировать систему управления бизнесом.

Программно-методический комплекс «ИНТАЛЕВ: Корпоративный менеджмент» предназначен для автоматизации управления коммерческими и некоммерческими организациями. Продукт ориентирован на применение в средних и крупных организациях, в том числе и в географически распределенных, где в качестве базовой учетной системы используется «1С: Предприятие» (или планируется к внедрению). Функциональные возможности «ИНТАЛЕВ: Корпоративный менеджмент» независимы от отраслевой специфики организации.

В настоящее время большинство крупных компаний начинают внедрять данный инновационный продукт в целях автоматизации системы внутреннего финансового контроля.

Для оценки деятельности отдела внутреннего финансового контроля цифрового предприятия, по нашему мнению, целесообразно внедрить систему KPI.

С учетом специфики деятельности подразделений внутреннего контроля и аудита, а также их задачи, наиболее широко отобразить их деятельность в первую очередь способны «командные» KPI, относящиеся к таким категориям как «стратегические» и «запаздывающие» показатели, а также показатели «результативности». Обусловлено это тем, что как отмечалось выше основной задачей является обеспечение достижения целей организации. Результаты рассматриваемого подразделения неразрывно связаны с результатами организации и ее успехи и неудачи, это отчасти достижения или недоработки подразделений внутреннего контроля и аудита.

Если говорить об «индивидуальных» показателях, то здесь на первый план выходят «качественные» и «нефинансовые» KPI. К подобным можно отнести:

− «отсутствие существенных нарушений, выявленных внешними контролирующими органами»;

− «оценка руководителя/собственника (в зависимости от подчиненности)».

Первый KPI позволяет оценить работу подразделений внутреннего контроля под призмой того, что как отмечалось ранее, для организации значимее не выявление нарушений, а их недопущение.

Второй — дает представление об удовлетворенности заказчика результатами деятельности рассматриваемого подразделения:

− насколько своевременно, полно и достоверно предоставлялась информация;

− каков эффект от выданных рекомендаций;

− на сколько значимой для достижения целей организации была его работа.

На первый взгляд данные KPI кажутся субъективными, вместе с тем доведение их объективности до приемлемого уровня абсолютно реалистично. Для этого предлагается четко устанавливать уровень существенности, используемых при оценке, а также определять ее объективные инструменты.

Реализация данных шагов при постановке KPI для подразделений внутреннего контроля позволит не только повысить эффективность отмечаемых подразделений, так и организации в целом. Постановка KPI для рассматриваемых подразделений, несмотря на присущие процессу проблемы, не только крайне важна, но и как видно вполне реализуема.

В целях автоматизации данного процесса можно выбрать уже готовое цифровое решение из наиболее популярных систем, представленных на российском рынке, — StaffCop Enterprise, Стахановец, LanAgent, Kickidler, SearchInform TimeInformer, Falcongaze SecureTower, Mipko Employee Monitor и Terminal Monitor, Bitcop Security, CrocoTime.

Если в организации существует свой IT — отдел, то можно самостоятельно разработать данное решение для оценки эффективности деятельности сотрудников отдела внутреннего контроля. Данное решение позволит собирать всю необходимую информацию о деятельности сотрудников, сводить их в единую базу, рассчитать заработную плату и осуществлять контроль за деятельностью сотрудников отдела.

Литература:

- Бурцев В. В. Внутренний контроль: основные понятия и организация проведения. Менеджмент в России и за рубежом: учебное пособие. — М.: Спектр, 2015. — 227 с.

- Волков М. А. О проблеме категории «финансовый контроль» // Перспективы развития науки и образования. Материалы международной научно-практической конференции в 8 частях. М.: ООО «АР-Консалт», 2015. С. 33–36.

- Локтионов Е. Г. Внутренний контроль и его взаимосвязь с финансово-хозяйственной деятельностью предприятия // Вектор науки Тольяттинского государственного университета. 2017. № 7 (10). URL: http://cyberleninka. ru/article/n/vnutrenniy-kontrol-i-ego-vzaimosvyaz-s-finansovo-hozyaystvennoy-deyatelnostyu predpriyatiya (дата обращения: 04.04.2019).