В статье рассматривается автоматизация бухгалтерского учета, которая охватывает решение вопросов информационного, программного и технического обеспечения. Представлено формирование первичной информации, регистрируемой в бухгалтерских программах для создания автоматизированной модели бухгалтерского учета в соответствии с РСБУ и МСФО. Предметом исследования является автоматизация бухгалтерского учета для осуществления создания эффективной системы учетной информации. Обосновано, что автоматизация учета и отчетности организаций государственного сектора предполагает создание системы РСБУ, по структуре и содержанию в значительной степени близкой к МСФО.

Ключевые слова: бухгалтерский учет, автоматизация учета, российский стандарты бухгалтерского учета (РСБУ), автоматизация учетных процедур, информационные системы, сближение методов учета по МСФО и РСБУ.

На протяжении последних лет активно происходит реформирование системы бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности организаций государственного сектора путем утверждения федеральных стандартов бухгалтерского учета, разработанных с учетом требований МСФО. Национальная правовая система РФ предписывает «опосредованное» применение МСФО для консолидированной отчетности как основы федеральных и отраслевых стандартов для организаций государственного сектора. Вместе с тем, пришло время и возникла потребность учить всем без исключения — МСФО. В целях исполнения поставленной задачи, путем внедрения и развития информатизации и телекоммуникационных технологий, широкое распространение получили информационные технологии в сфере бухгалтерского (бюджетного) учета с установкой государственной информационной системы. Тем самым, информационные технологии предназначаются для ускорения, улучшения процессов использования различной информации при осуществлении многих видов деятельности экономическими субъектами РФ.

На основе информации первичного бухгалтерского учета принятие решений невозможно и не нецелесообразно, из-за основной причины — колоссального объема данной информации. Количество первичных документов, регистрируемых в бухгалтерских автоматизированных системах, измеряется тысячами, а иногда и миллионами единиц, что делает фактически невозможным ведение финансового, управленческого и налогового учета без осознания рационального построения автоматизированной формы ведения бухгалтерского учета.

В наши дни особую актуальность приобретает процесс бухгалтерского учета включая технологию обработки учетной информации в автоматизированной системе бухгалтерского учета и модель организации учетного процесса. Построение автоматизированной формы учета осуществляется на тех же методических принципах, что и ручной, а также с соблюдением общих методологических принципов бухгалтерского учета в соответствии со ст. 264.1 «Бюджетный кодекс Российской Федерации” от 31.07.1998 N 145-ФЗ (Единая методология бюджетного учета и бюджетной отчетности устанавливается Министерством финансов Российской Федерации).

Автоматизированная форма бухгалтерского учета отражает системный подход к описанию учетного процесса в условиях автоматизации в зависимости от варианта модели учета, технических средств и программного обеспечения. Следует отметить, что технологические принципы и методологические правила при отражении информации, остаются без изменений в условиях применения любой техники, которая делает более эффективной технологию бухгалтерского учета. Для обеспечения практического использования автоматизированной модели необходимо конкретное моделирование информационных процессов и алгоритмов обработки данных бухгалтерского учета на всех участках учета. Определенный набор учетных функций на основе данных первичного учета и основных учетных регистров, заложенный в алгоритм программы, позволяет автоматизировать элементы метода бухгалтерского учета — документацию, ведение счетов, двойную запись, оценку, калькуляцию и др.

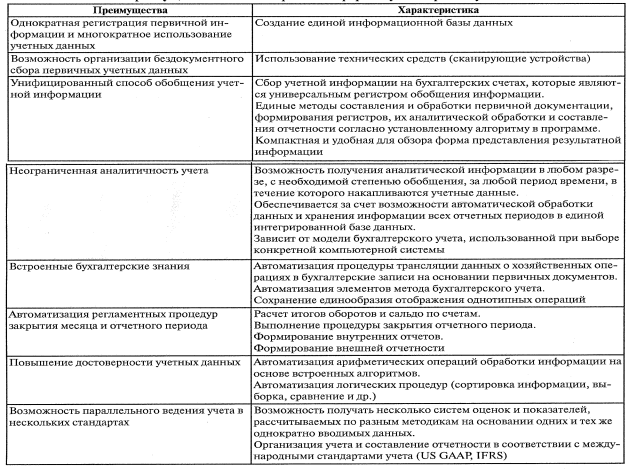

Специфические особенности, связанные с технологией регистрации, накопления, обработки учетных данных, формирование отчетностей, позволяют обобщить и выделить преимущества автоматизированной формы бухгалтерского учета, показаны в таблице 1.

Таблица 1

Преимущества автоматизированной формы бухгалтерского учета

При всех преимуществах определяется и недостаток в виде увеличения затрат на дублирование ввода информации; затрат при подготовке качественной информации путем трансформации бухгалтерской (финансовой) отчетности в формат бухгалтерской управленческой отчетности; отсутствие надлежащего уровня подготовки бухгалтера, в связи с требованием понимания современных информационных технологий; отсутствие профессионалов высокого уровня, владеющих как методологической, так и технической стороной вопроса при формировании проекта разработки отчетности по МСФО.

Сегодня перед многими организациями стоит задача подготовки нескольких видов отчетности — по РСБУ, МСФО и налоговой. В этой связи вопрос оптимизации ведения нескольких видов учета и сокращения затрат на подготовку отчетности наиболее востребован и актуален.

На сегодняшний день среди российских разработок в области автоматизации бухгалтерского учета наибольшее распространение получили продукты серии «1С: Предприятие 8» и прикладные решения (конфигурации) «Бухгалтерия государственного учреждения 8.3», «1С:Предприятие — Клиент банка», «1С:Свод отчетов», «1С:Бюджетная отчетность», «1С:Зарплата и кадры бюджетного учреждения 8.3». Однако существуют и другие подобные продукты ERP-системы (СУБД), например «Парус», «Галактика», «ГИС ГМП», «SAP», «Oracle», «Microsoft Dynamics» и др.

Рассмотрим возможности автоматизированного формирования ведения учета и составления отчетности по российским стандартам, а также для подготовки отчетности в соответствии с МСФО. Система «1С:Бухгалтерия государственного учреждения 8.3» включает технологическую платформу «1С:Предприятие 8» и конфигурацию «Бухгалтерия государственного учреждения», что обеспечивает автоматизацию бухгалтерского учета государственных (бюджетных) учреждений, состоящих на самостоятельном балансе, финансируемых из федерального, регионального или местного бюджетов, а также из бюджета государственного внебюджетного фонда. Может также использоваться распорядителями, главными распорядителями средств бюджета, органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, финансовыми органами, органами казначейства, государственными академиями наук в части исполнения сметы на свое содержание. При этом, в рамках одной информационной базы посредством, как одной организации, так и группы учреждений (структурных подразделений) применяется централизованный учет. Тем самым, ведение обособленного учета по источникам финансового обеспечения в одной информационной базе в рамках одного учреждения по источникам финансового обеспечения с получением обособленной отчетности. При этом структура счетов по каждому источнику финансового обеспечения может быть разной. Система «1С» построена на стандартной методологии учета в соответствии с действующими нормативными документами по бухгалтерскому и налоговому учету, с распределенными информационными базами и другими возможностями. Учет основных средств, имущества и обязательств может вестись как в рублях, так и в иностранной валюте.

В соответствии с Приказом Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» план счетов содержит типовой Единый план счетов. Кроме того, в данной ячейке (контейнере) присутствует настройка синтетического, аналитического, количественного, валютного учета в объеме показателей, предусмотренных для представления внешним пользователям, согласно законодательству Российской Федерации путем опубликования в средствах массовой информации.

В «1С:Бухгалтерии государственного учреждения 8.3» поставляются типовые настройки структуры рабочего плана счетов:

– для каждого вида финансового обеспечения обязательное указание полного кода бюджетной классификации РФ — КБК и КОСГУ (казенные учреждения);

– для каждого вида финансового обеспечения обязательное указание кода бюджетной классификации РФ только в части КОСГУ, а вместо кодов бюджетной классификации можно указывать значения из произвольного классификатора (бюджетные учреждения);

– для каждого вида финансового обеспечения указание кода из произвольного классификатора (автономные учреждения).

Приказом Минфина РФ «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» утверждены соответствующие бюджетные классификаторы, которые содержатся и поставляются заполненными в справочнике системы «1С:Бухгалтерия государственного учреждения 8.3». Таким образом, в соответствии с методологией ведения бухгалтерского учета в РСБУ, программа содержит комплекс готовых решений по автоматизации основных участков бухгалтерского учета, являясь основой систематизированного информационного развития системы автоматизации бухгалтерского учета.

С помощью внутренних учетных регистров и специализированных документов, содержащихся в системе «1С» можно произвести процедуру документирование фактов финансово-хозяйственной деятельности экономического субъекта, отразив в контейнере, на счетах Рабочего плана счетов организации около 1 000 финансово-хозяйственных операций.

Данная программа позволяет автоматически выполнять регламентные (утвержденные) операции, такие как начисление амортизации, переоценка валюты, закрытие счетов. Вся введенная информация автоматически обобщается, что позволяет формировать необходимую отчетность за любой период времени. Формы бюджетной, бухгалтерской, налоговой, статистической отчетности, отчетности в фонды, присутствуют в комплекте регламентированных отчетов, при ежеквартальном обновлении формы необходимой для месячного, квартального и годового отчета организации.

Учет операций доведения бюджетных данных и кассового исполнения бюджета исполнительным органом государственной власти субъекта Российской Федерации перед Органом казначейства и учрежденными финансовыми органами субъектов РФ. Каждый факт выгрузки и загрузки данных в программу регистрируется в виде документов и при необходимости пользователи могут просматривать, распечатывать выписки и платежки. Процедура проведения электронных расчетов с помощью платежных поручений через Банк России и кредитные организации, поддерживает установленные форматы УФЭБС и «1С:Предприятие — Клиент банка» соответственно.

Далее в программе «1С: Бухгалтерия государственного учреждения 8.3» следует отметить поддерживание различных технологий представления налоговой отчетности. Включен механизм представления налоговой отчетности по телекоммуникационным каналам связи с использованием электронной цифровой подписи. Механизм позволяет непосредственно из программы отправить налоговую отчетность на сервер специализированного оператора связи. Также включен механизм обмена документами в электронном виде по телекоммуникационным каналам связи между страхователями и территориальными органами Пенсионного Фонда РФ с использованием электронной цифровой подписи в унифицированном формате транспортного сообщения.

Автоматизированные системы бухгалтерского учета, созданные на платформе «1С» с унифицированным набором функциональных возможностей, позволяют с помощью типовой конфигурации обеспечить высокий уровень автоматизации бухгалтерского учета в большинстве государственных учреждений.

Поскольку фирмой «1С» реализовано ведение учета с последующим формированием отчетности по МСФО путем трансляции проводок российского учета, то согласно принципу рациональности будет целесообразно использовать механизм параллельного учета по отдельным участкам учета. При этом применяются функции и документы, позволяющие учитывать хозяйственные операции в соответствии с МСФО и РСБУ, а также корректировать данные, чтобы учесть различия, возникшие при трансформации РСБУ и МСФО.

Основной трудностью на пути перехода автоматизированного бухгалтерского учета с РСБУ на стандарты МСФО путем «чистого» параллельного учета на базе одного программного продукта на сегодняшний день не существует, поскольку часть положений РСБУ имеют неустранимые различия с МСФО, вариант полной трансформации практически нереализуем из-за большой трудоёмкости операций по учёту внеоборотных активов.

В настоящее время отдельным вопросом, требующим решения, является следующий: необходимо ли в рамках одной информационной системы объединять ведение финансового, налогового, управленческого учета согласно РСБУ и учета в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО)?

На начальном этапе адекватным решением является грамотное проектирование и выбор программного продукта, что позволило бы выработать единый стандартизированный подход к ERP-системам, исходя из текущих задач организации и их потребностей при взаимопонимании самих разработчиков. На сегодняшний день потребности организаций к техническому обеспечению программных продуктов продолжают непрерывно расти, которые в свою очередь становятся более совершенными и доступными.

В заключение хотелось бы отметить, что проблема автоматизации является одной из первостепенных задач в процессах успешного ведения бухгалтерского (бюджетного) и налогового учета. Программное обеспечение системы бухгалтерского учета активно развивается и постоянно совершенствуется.

Литература:

- Брыкова Н. В. Автоматизация бухгалтерского учета в программе 1С: Бухгалтерия / Н. В. Брыкова. — М.: Академия, 2011. — 174 c.

- Гартвич А. В. Самоучитель. Бухгалтерский учет в 1С: Бухгалтерии 8.3 / А. В. Гартвич. — СПб.: BHV, 2015. — 288 c.

- Палий В. Ф. Международные стандарты учета и финансовой отчетности: Учебник / В. Ф. Палий. — М.: НИЦ ИНФРА-М, 2013. — 506 c.

- «Бюджетный кодекс Российской Федерации” от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019)

- Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: приказ Минфина России от 01.12.2010 № 157н (ред. от 29.08.2014).