Ключевые слова: бюджет, региональный бюджет, справедливый процесс дифференциации, бюджетный кодекс РФ, деловая активность, предпринимательский климат.

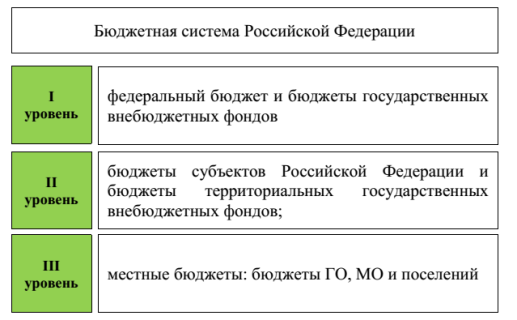

Региональные бюджетные взаимоотношения выступают в качестве определенной роли финансовых отношений государственных органов власти с акционерными, частными, государственными предприятиями и корпорациями, а также с населением Российской Федерации, с целью формирования и исполнения (использования) централизованного фонда денежных ресурсов. В Бюджетном кодексе Российской Федерации (далее — БК РФ), согласно ст. 10, говорится, что к бюджетной системе РФ относятся следующие виды бюджетов, изображенные на рисунке 1 и соответствующие определенному уровню [1].

Рис. 1. Виды бюджетов по уровням Бюджетной системы РФ

Исходя из положений ст. 6 и 14 БК РФ, бюджет — форма образования и расходования денежных средств на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации [2].

Консолидирование финансовых ресурсов в бюджете является необходимым механизмом для качественно-успешной реализации финансовой политики государственных органов. И. Н. Батурина и Н. В. Рознина классифицируют бюджет по двум категориям: с экономической точки зрения и юридической. Таким образом, в первом случае, авторы утверждают, что бюджет — это денежные отношения, складывающиеся в стране между юридическими и физическими лицами, с одной стороны, и государством — с другой, в отношении формирования и использования денежного фонда для решения социально-экономических и политических задач развития общества. В свою очередь, с юридической точки зрения авторы выделяют два определения бюджета — это комплекс документов, базовые положения которого обязательны к исполнению всеми участниками бюджетный отношений; это закон, разрабатывающийся исполнительной властью, а утверждается законодательной [3, с. 10].

Согласно Маркиной Е. В., бюджет субъекта РФ (региональный бюджет) — это фонд денежных средств, находящийся в распоряжении органов государственной власти субъектов Российской Федерации и предназначенный для выполнения возложенных на них функций и задач [4, с. 48].

И. М. Нурмухаметов и Э. Р. Ахматьянова придерживаются мнения, что бюджет — это один из инструментов государственного регулирования экономики, основной финансовый план образования и использования централизованного фонда денежных средств государства, состоящий из сметы доходов и расходов на определенный финансовый период, составленный с указанием источников поступления государственных доходов и направлений по расходованию средств [5, с. 96].

Коваленко Е. Г. и ее коллеги считают, что бюджет субъекта РФ (региональный бюджет) — это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Федерации [6, с. 98].

Из Бюджетного кодекса Российской Федерации следует, что каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Согласно ст. 14 БК РФ бюджет субъекта РФ (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ [2].

У бюджетной системы регионального уровня имеется свой арсенал функций, базовые из которых образуют общую формулу:

ПСД + ФК + БПК + РУДА (1)

где ПСД — поддержание справедливого процесса дифференциации, ФК — формирование климата, БПК — балансировка предпринимательского климата, РУДА — повышение уровня деловой активности.

– Поддержание справедливого процесса дифференциации. Поддержание наиболее справедливого процесса дифференциации доходной части среди отдельных групп населения, проживающих на территории субъекта Федерации.

– Формирование климата. Формирование климата, способствующего динамическому росту уровня и качества жизни населения, проживающего на территории субъекта РФ.

– Балансировка предпринимательского климата. Балансировка предпринимательского климата в образованиях, входящих в состав региона, методом преобразования производственного, рыночного, а также, не мало важного, социального механизма.

– Рост уровня деловой активности. Повышение уровня деловой активности перемещением региональных инвестиционных потоков, контролируемых администрацией, в эпицентры роста регионального хозяйственного комплекса через бюджет регионального развития или используя инвестиции прямого характера, исходящие от государства.

Стоит отметить, что данный перечень функций эффективен в любых странах, при абсолютно различных условиях. Однако, по достижению определенного уровня этим функциям присуще видоизменение — могут выявиться новые задачи, спровоцированные характерными чертами экономики.

Литература:

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) // СПС КонсультантПлюс

- Батурина И. Н., Рознина Н. В. Бюджетная система Российской федерации: учебное пособие / сост. И. Н. Батурина и Н. В. Рознина. — Курган: Изд-во Курганского гос. ун-та, 2017. — 70 с.

- Финансы: учебник / коллектив авторов; под ред. Е. В. Маркиной. — 2-е изд., стер. — М.: КНОРУС, 2016. — 432 с. — (Бакалавриат)

- Нурмухаметов И. М., Ахматьянова Э. Р. Основные направления бюджетной политики на 2016 год и на плановый период 2017–2018 гг. по оптимизации затрат бюджета // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». 2016. № 1 (5). С. 96–99

- Коваленко Е. Г., Полушкина Т. М., Якимова О. Ю., Акимова Ю. А. Региональная экономика и управление: Учебное пособие. 3-е изд., перераб. и доп. — СПб.: Питер, 2018. — 224 с.