В настоящей статье приведен подробный пример исчисления страховых взносов при увольнении сотрудника по соглашению сторон. Приведены нормативно-правовые акты, регламентирующие исчисление страховых взносов при увольнении по соглашению сторон.

Ключевые слова: увольнение по соглашению сторон, страховые взносы, исчисление страховых взносов, нормативно-правовая база, пример исчисления страховых взносов.

Актуальность данной статьи заключается в том, что в настоящее время в России усиливается контроль со стороны налоговых органов по вопросам исчисления и уплаты налогов, сборов и прочих платежей, в том числе и страховых взносов. Появляются новые отчеты по страховым взносам, расширяются предоставляемые данные. Многоступенчатая проверка и взаимосвязь форм отчетности, позволяют выявлять даже самые незначительные ошибки, как в исчислении страховых взносов, так и при их уплате. Ужесточаются меры за неисполнение налогоплательщиком своих прямых обязательств перед государством. Именно поэтому организациям крайне важно правильно и своевременно производить все расчеты и предоставлять отчётность в налоговую инспекцию и внебюджетные фонды.

Степень темы недостаточно изучена. Практически отсутствуют подробные описания подобных исчислений.

Для более подробного и понятного раскрытия темы, касающейся исчисления страховых взносов при увольнении сотрудника по соглашению сторон, в настоящей статье предлагается к рассмотрению пример, который позволяет разобраться во всех тонкостях вопросов подобного толка.

- Произошло расторжение трудового договора с сотрудником Ивановым М. Ю. (предположим заместитель генерального директора по безопасности) 16.03.2019 г., и по соглашению сторон работодатель дополнительно к расчету должен выплатить выходное пособие в размере 300 000 рублей. Оклад Иванова М. Ю. — 90 000 рублей.

За 12 месяцев, предшествующих увольнению у сотрудника, не было премиальных выплат, больничных листов, отпуск составил 14 календарных дней (с 26.06.2018 г. по 09.07.2018 г.)

В данном примере необходимо дать разъяснения по следующим вопросам, с приложением нормативно-правовой базы:

Каким образом производить расчет трехкратного заработка, для обложения НДФЛ и страховыми взносами:

1-й вариант: 90 000 руб.*3 = 270 000 руб. и 30 000 руб. — облагаемая часть.

2-й вариант: расчет трехкратного среднемесячного заработка = фактически начисленный заработок (без отпускных, без больничных) /фактически отработанные дни*среднемесячное количество рабочих дней*3.

Верен ли какой-либо из предложенных вариантов или есть другой способ решения данного вопроса. Также прошу предоставить среднедневного заработка и налогов (Организация на ОСНО, страховые взносы 30 % взносы от несчастных случаев — 0,6 %).

Далее рассмотрим подробный ответ на вышеперечисленные вопросы:

- «НДФЛ и страховые взносы не начисляются на выходное пособие, если его выплата предусмотрена трудовым или коллективным договором, а сумма не превышает трехкратный средний месячный заработок» (пп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ, Письмо Минфина от 21.02.2017 № 03–04–06/9881).

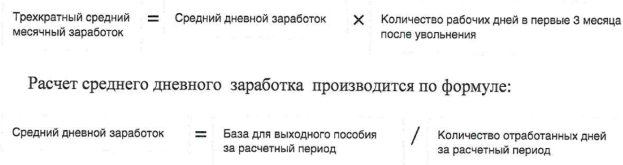

В соответствии с п. 9 Положения о среднем заработке, Письма Минфина от 14.12.2017 № 03–04–06/83826) трехкратный средний месячный заработок должен быть рассчитан по формуле (рисунок 1):

Рис. 1: Формула расчета среднего дневного заработка

В соответствии с п.4 Положения о среднем заработке расчетный период — с 1 октября прошлого года по 30 сентября текущего года.

Отработанные дни — все дни, когда человек фактически выходил на работу.

Обращаем Ваше внимание, что другие правила применяются для расчета среднего заработка и определения периода в следующих ситуациях:

Если работник увольняется в последний день месяца. Тогда средний заработок исчисляется за 12 последних месяцев, включая месяц увольнения. Так, при увольнении 31 октября расчетный период — с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184–6–1);

Если весь расчетный человек не работал — например, болел или был в отпуске по уходу за ребенком. Тогда расчетный период надо заменить на 12 календарных месяцев, предшествующих последнему месяцу, когда человек выход на работу (п. 6 Положения о среднем заработке, письмо Минтруда от 25.11.2015 г. № 14–1/В-972). Например, работница 16.12.2014 г. ушла в отпуск по беременности и родам, а затем — в отпуск по уходу за ребенком. Вышла из отпуска 21.02.2018, а 27.02.2018 уволена по сокращению штата. Средний заработок надо считать за период с 01.12.2013 по 30.11.2014 г.

Нужно помнить, что в соответствии с п. 2,3,5 Положения о среднем заработке не включается отпускные, пособия и другие выплаты за неотработанные дни; оплату дней командировки; выплаты, непосредственно не связанные с трудовой деятельностью, материальная помощь, оплата питания, проезда, обучения.

Следовательно, необходимо исчислить трехкратный средний месячный заработок с учетом всех требований, предусмотренных Положением о среднем заработке для определения части суммы выходного пособия, подлежащего налогообложению НДФЛ и страховыми взносами.

Пример 1.

Работник уволен 19.03.2018 г. В расчетном периоде — с 01.03.2017 г. по 28.02.2018 г. он был:

− С 4 по 12 апреля — на больничном;

− С 20 июня по 17 июля — в отпуске.

Остальное время отработано. За расчетный период начислены:

Зарплата — 300 000 руб.

Отпускные — 24 000 руб.

Пособие по больничному — 7 000 руб.

Количество отработанных дней за расчетный период — 221. База для расчета выходного пособия — 300 000 руб., так как отпускные и пособие в нее не включают.

Средний дневной заработок — 1 357,47 руб. (300 000/221).

«Количество рабочих дней необходимо рассчитать по графику работы вашей компании с месяца, который начинается в первый день после увольнения.

НДФЛ, удержанный с части выходного пособия, превышающего необлагаемый лимит, нужно перечислить в бюджет не позднее следующего рабочего дня после выплаты пособия» (п. 6 ст. 226 НК РФ).

Пример 2.

Коллективным договором предусмотрено, что при увольнении по соглашению сторон работнику выплачивается выходное пособие в размере, установленном соглашением о расторжении трудового договора.

Работник уволен 16.03.2018 г. по соглашению сторон, ему выплачено выходное пособие 250 000 руб. Выплаты работника за 2018 г. не превысили предельной базы, а средний дневной заработок за март 2017 г. — февраль 2018 г. составил 2 895,16 руб.

Взносы на ОПС, ВНиМ и ОМС организация начисляет по основным тарифам, на травматизм — по тарифу 0,2 %.

Количество рабочих дней с 17.03.2018 по 16.06.2018–61. Трехкратный средний месячный заработок — 176 604,76 руб. (2 895,16*61дн).

НДФЛ и вносами облагается часть выходного пособия в сумме 73 395,24 руб. (250 000–176 604,76). При выплате выходного пособия надо удержать НДФЛ 9 541 руб. (73 395,24 * 13 %), на руки работник получит 240 459 руб. (250 000–9 541). Начисленные взносы составят:

− На ОПС — 16 146,95 руб. (73 395,24 * 22 %)

− На ВНиМ — 2 128,46 руб. (73 395,24 * 2,9 %)

− На ОМС — 3 743,16 руб. (73 395,24 * 5,1 %)

− На травматизм — 146,79 руб. (73 395,24 * 0,2 %).

«Обращаем Ваше внимание, что на Крайнем Севере НДФЛ и взносами не облагают шестикратный месячный заработок» (пп. 2 п.1 ст. 20.2 Закона № 125 ФЗ, Письмо Минфина от 21.02.2017 № 03–04–06/9881).

По мнению ФНС, соглашение о расторжении трудового договора — это его неотъемлемая часть, а значит, и пособия по соглашению не облагаются НДФЛ.

Разъяснения Минфина противоречивы.

Поэтому, пока единой позиции у ведомств нет, не облагать НДФЛ и взносами пособия, предусмотренные только соглашением, опасно (Письма ФНС от 25.05.2017 № БС-4–11/9933, Минфина от 17.03.2017 № 03–04–06/15529, от 21.06.2016 № 03–04–06/36117, от 20.01.2017 № 03–04–06/2657, от 29.12.2016 № 03–04–05/79263).

Литература:

- Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» //Российская газета, № 151–152

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция)

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Алексеева, Г. И. Бухгалтерский финансовый учет. расчеты по оплате труда.: Учебное пособие для бакалавриата и магистратуры / Г. И. Алексеева. — Люберцы: Юрайт, 2016. — 215 c.

- Бабаев, Ю. А. Бухгалтерский учет: Учебник для бакалавров / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова. — М.: Проспект, 2016. — 424 c.

- Бурлуцкая, Т. П. Бухгалтерский учет для начинающих (теория и практика) / Т. П. Бурлуцкая. — Вологда: Инфра-Инженерия, 2016. — 208 c.

- СПС «Консультант Плюс» (сайт http://www.consultant.ru/).