Ключевые слова: цена, ценовая политика, норма прибыли, торговая наценка, цена продажи, торговое предприятие, метод ценообразования.

В современных условиях жесткой конкуренции на потребительском рынке Приморского края, при падении покупательской способности населения, предприятия торговли не могут существенно увеличить торговую надбавку, а значит и величины валовой прибыли, так как это вызовет рост цен и снизит конкурентоспособность торгового предприятия, прочая деятельность имеет незначительный удельный вес в структуре доходов торгового предприятия, поэтому возрастает значение оптимизации расходов.

Ошибки в формировании себестоимости продукции (работ, услуг) в конечном итоге приводят к неверному формированию финансового результата, а значит и налогооблагаемой прибыли. Расходы на продажу (коммерческие расходы) включаются в себестоимость реализованной продукции и непосредственно влияют на формирование финансового результата деятельности предприятия. Необходимо четко представлять состав и специфику расходов на продажу, правильно организовывать их синтетический и аналитический учет, определять порядок списания и распределения, учитывать влияние особенностей вида экономической деятельности [1]

Расходами на продажу являются текущие затраты денежных, материальных и трудовых ресурсов, обусловленные продвижением товаров из сферы производства в сферу потребления. Издержки обращения являются одним из важнейших показателей результатов деятельности предприятия, а соблюдение режима экономии и их оптимизации являются важными факторами повышения прибыли и рентабельности торгового предприятия. Уровень издержек обращения служит ориентиром для установления необходимого размера уровня торговой надбавки. Классификация расходов на продажу по различным признакам необходима для целей управления, то есть планирования, учета, анализа и регулирования, для целей налогообложения и проведения анализа. Изучение специальной литературы по проблеме классификации издержек показало, что единой классификации для управления издержками обращения не существует.

В структуру расходов на продажу включаются расходы, непосредственно связанные с реализацией различной продукции, ее упаковкой, затариванием, рекламой, а также содержанием помещений, используемых для хранения продукции, предназначенной для последующей продажи. Исходя из этого, можно считать, что расходы на продажу выступают одним из ключевых элементов, который позволяет оценить эффективность финансово-хозяйственной деятельности организации.

Поскольку расходы на продажу оказывают влияние на формирование финансового результата, то возникает объективная необходимость в раскрытии аспектов учета расходов на продажу, в целях обеспечения компании наиболее достоверными и точными данными, а также осуществления полного и своевременного контроля и анализа расходов.

Эффективное управление расходами на продажу (точный и своевременный анализ, планирование, строгий контроль за расходом в процессе обеспечения товарооборота) способствует росту прибыли торгового предприятия, повышению его финансовой устойчивости. Разумный процесс снижения издержек обращения, без ущерба качеству обслуживания приводит не только к повышению эффективности хозяйственной деятельности торгового предприятия, но и повышает доверие со стороны покупателей и поставщиков, партнеров и кредиторов. [2]

Процесс ценообразования торгового предприятия нельзя осуществлять с простой суммой издержек обращения и расчетной прибыли, так как это более сложный механизм, включающий целый ряд различных аспектов. Он требует от руководителей выверенной стратегии и продуманной тактики действий, постоянной балансировки на грани между слишком высокой и слишком низкой ценой.

Ценовая политика и цены являются важной составляющих маркетинговой политики предприятия. От уровня цен зависит получение финансовых (коммерческих) результатов. Установленная ценовая политика влияет на многоплановое воздействие функционирование предприятия.

Сущность целенаправленной ценовой политики состоит в том, чтобы определять цены на товар, а также изменять их в зависимости от определенной ситуации на рынке, для овладения его максимально возможной доли, получить запланированный объем прибыли и грамотно решить поставленные тактические и стратегические задачи.

Ценовая политика представляет собой концепцию формирования и применения системы цен, направленную на достижения целей организации. Процесс разработки ценовой политики включает в себя определение целей ценовой политики, обоснование ценовых рыночных стратегий, определение тактики ценообразования и другие аспекты [3].

Важнейшими принципами ценообразования ООО «Ферон» являются:

‒ научность обоснования цен;

‒ целевая направленность цен;

‒ непрерывность процесса ценообразования;

‒ единство процесса ценообразования и контроля за соблюдением цен.

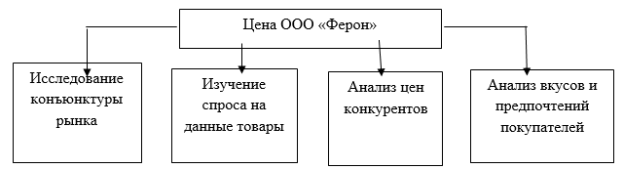

Принцип научности обоснования цен состоит в необходимости познания и учета в ценообразовании объективных экономических законов развития рыночной экономики и, прежде всего, закона стоимости, законов спроса и предложения [4]. Научность обоснования цен во многом зависит от полноты информационного обеспечения процесса установления цен и требует обширной и разнообразной информации, прежде всего экономической (рис.1).

Рис. 1. Научность обоснования цен ООО «Ферон»

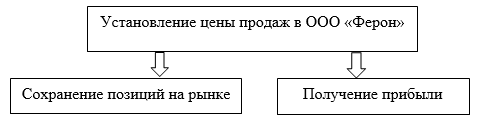

Принцип целевой направленности цен состоит в четком определении приоритетных экономических проблем, которые должны решаться с помощью цен. Это ориентация на получение прибыли и сохранение позиций на рынке.

Целевой принцип установления цен ООО «Ферон» представлен на рисунке 2.

Рис. 2. Принцип целевой направленности цен ООО «Ферон»

Принцип непрерывности процесса ценообразования проявляется в следующем. Во-первых, в своем движении продукция проходит ряд этапов, на каждом из которых она имеет свою цену. Во-вторых, в действующие цены постоянно вносятся изменения и дополнения в связи со спросом, вкусами и предпочтениями покупателей. [3]

Товары, продаваемые ООО «Ферон», проходят несколько этапов ценообразования, которые показаны в виде схемы 3.

Рис. 3. Принцип непрерывности процесса ценообразования товаров, продаваемых ООО «Ферон»

Принцип единства процесса ценообразования и принцип контроля за установлением цен состоит в том, что предприятие придерживается одного метода установления цены продажи товаров.

Цель контроля за установлением цен в обществе состоит в проверке правильности применения установленных законодательством, общих для всех принципов и правил ценообразования.

Разработкой ценовой политики для ООО «Ферон» занимается коммерческий директор. Также участие в принятии ценовых решений принимают экономист и товаровед.

На разработку ценовой политики влияют маркетинговые цели предприятия: завоевание прочных позиций на рынке, привлечение новых покупателей и повышение лояльности уже имеющихся.

Негативным моментом является то, что решения не согласовываются с финансовым менеджером, и соответственно не учитываются финансовые цели предприятия.

ООО «Ферон» реализует стратегию «ежедневно низкие цены», то есть цену устанавливают на среднерыночном уровне и стараются не допускать их частых и резких изменений. Как правило, при определении цены на большинство товарных позиций ориентируются на среднюю рыночную цену. Её выявляют из различных печатный изданий, таких как журнал «Цены», «Справочник по товарам и услугам», а кроме того, экономист и товаровед периодически обходят магазины конкуренты в качестве обычных покупателей.

ООО «Ферон» использует метод постоянных затрат, который позволяет получать желаемый уровень дохода. Затратный метод ценообразования обеспечивает установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве и доведении до конечного потребителя.

Цена, сформированная затратным методом, имеет обоснование, которое трудно оспаривать — калькулирование издержек производства, и сбыта продукции и предполагаемой прибыли. [4]

Метод надбавки к цене обеспечивает расчет цены продажи посредством умножения цены приобретения товара от производителя продукции, расходов на транспортировку и хранения товаров на определенный коэффициент добавочной стоимости. Этот метод ценообразования активно используется при формировании цены по различным группам товарам.

В торговой деятельности ООО «Ферон» имеют место случаи, когда покупатель требует от продавца осуществить снижение цены на определенное количество процентов, поэтому, если заранее определить величину прибыли в процентах, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности Общества контролировать величину снижения цен.

Главная трудность применения этого метода состоит в сложности определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, спроса на данный товар, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара, устраивающий ООО «Ферон» как продавца продовольственных товаров, может быть не принят покупателем.

На предприятии «Ферон» применяется следующая методика ценообразования.

Калькулируются все затраты, связанные с данным товаром:

‒ закупочная цена;

‒ торговые расходы (издержки обращения);

‒ внереализационные расходы;

‒ НДС.

Далее, исходя из нормы прибыли, устанавливается цена продажи. Норма прибыли устанавливается директором, на основе:

некоторых данных о норме прибыли на других торговых предприятиях, торгующих аналогичной продукцией;

данных о норме прибыли в ООО «Ферон» по аналогичной продукции с корректировкой этой нормы прибыли, учитывая продажи данной продукции;

данных маркетинговых исследований;

на основе собственной интуиции директора. [5]

Цена продажи затратным методом представлена в таблице 1.

Таблица 1

Цена продажи сервелата высшего сорта в 2017 году вООО «Ферон»

|

Показатель |

Тыс.руб. |

|

Закупочная цена |

205,1 |

|

Издержки обращения |

159,0 |

|

НДС |

43,1 |

|

Торговая наценка |

135,7 |

|

Цена продажи ООО «Ферон» |

542,9 |

ООО «Ферон» имеет широкий ассортимент продовольственных товаров, процесс формирования цены на некоторые товары представлен в таблице 2.

Таблица 2

Торговая надбавка вООО «Ферон»

|

Наименование товара |

Торговая надбавка % |

|

Хлеб и хлебобулочные изделия |

8 |

|

Молочно-масляная продукция |

10 |

|

Кондитерские изделия |

10 |

|

Мясные и колбасные изделия |

15 |

|

Рыба и рыбные изделия |

15 |

|

Яичные изделия |

10 |

|

Пищевые жиры |

8 |

|

Безалкогольные напитки |

10 |

|

Вино-водочная продукция |

11 |

|

Табачные изделия |

15 |

|

Плоды, овощи |

12 |

Некоторые производители, сами диктуют цены для оптовой или розничной торговли и в договоре сотрудничества сразу прописывается, какая ценовая надбавка должна быть на оптовом складе или в магазине.

Анализируя данные таблицы можно сделать вывод, что величина торговой наценки общества колеблется от 20 % до 90 % и на основную часть продукции составляет 50 %. Это связано в первую очередь с уровнем спроса на определённые виды товара, а также с величиной наценки у остальных предприятий.

Данный процент торговой наценки позволяет поддерживать конкурентоспособность и обеспечивать предприятию достаточной прибылью. Уровень цен складывается ниже, чем в среднем по г. Владивостоку, но в то же время он обеспечивают меньшую прибыль, чем у предприятий-конкурентов. При этом относительно невысокие цены, складываются не за счет качества продукции, а именно из-за небольшой величины торговой наценки.

Можно сказать, что этот метод помогает ООО «Ферон» точно рассчитать цену продаж и заложить такую величину наценки, чтобы не только обеспечить себя прибылью, но и быть конкурентоспособными за счет относительно не высокого уровня цен относительно других оптовиков, продающих аналогичную продукцию.

Изучение динамики цен имеет особое значение для выработки и корректировки ценовой политики предприятия. ООО «Ферон» имеет разнообразный ассортимент продовольственных товаров, проведем анализ динамики закупочных цен по колбасной продукции (табл.3).

Таблица 3

Динамика закупочных цен по отдельным видам товаров ООО «Ферон», руб./кг

|

Вид продукции |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

Абс.откл., руб. |

Темп роста,% |

|

Сервелат высшего сорта |

245 |

315 |

370 |

416 |

171 |

169,8 |

|

Докторская |

184 |

205 |

260 |

305 |

121 |

165,8 |

|

Украинская жареная |

190 |

250 |

310 |

357 |

167 |

187,9 |

|

Московская с/к |

450 |

520 |

560 |

600 |

150 |

133,3 |

|

Итого закупочная цена товаров |

1069 |

1290 |

1500 |

1678 |

609 |

157,0 |

По данным таблицы 3 видно, что закупочная цена увеличилась по каждому виду товаров, при этом наибольший рост цен произошел по украинской жареной колбасе с 190 руб. в 2014 году до 357 руб. в 2017 году или на 87,9 %.

Наименьший рост цен наблюдается по московской сырокопченой колбасе с 450 руб. в 2014 году до 600 руб. в 2017 году или на 33,3 %. В целом закупочная цена по колбасным изделиям возросла за анализируемый период с 1069 руб. до 1678 руб. или на 57 %. Рост закупочных цен произошел в результате инфляции и удорожания закупочных цен на сырье для производства колбасных изделий.

Далее проведем анализ продажных рыночных цен. Основными конкурентами ООО «Ферон» являются оптово-розничные поставщики ООО «Амбар» и ООО «Владснаб» в связи с чем после определения цены на основе затрат в ООО «Ферон» применяется метод с ориентацией на конкурентов, а именно метод следования за рыночными ценами, при этом цена редактируется под цены конкурентов. Цены устанавливаются примерно на таком же уровне, как у конкурентов (табл.15). Из-за существования зоны ценовой нечувствительности цены всё же могут отличаться на несколько процентов (1–5 %) без видимого влияния на величину спроса.

Таблица 4

Соотношение уровня цен ООО «Ферон» ирыночных цен на колбасные изделия в 2017 году, руб./кг

|

Номенклатура |

ООО «Ферон» |

ООО «Амбар» |

ООО «Владснаб» |

||||||

|

Цена покупки |

Цена продажи |

Наценка |

Цена покупки |

Цена продажи |

Наценка |

Цена покупки |

Цена продажи |

Наценка |

|

|

Сервелат в/с |

416,0 |

542,9 |

126,9 |

416,0 |

562,0 |

146,0 |

416,0 |

563,0 |

147,0 |

|

Докторская |

304,5 |

379,9 |

75,4 |

304,5 |

399,0 |

94,5 |

304,5 |

399,0 |

94,5 |

|

Украинская жареная |

357,0 |

406,9 |

49,9 |

357,0 |

426,0 |

69,0 |

357,0 |

426,0 |

69,0 |

|

Московская с/к |

600,0 |

792,9 |

192,9 |

600,0 |

812,0 |

212,0 |

600,0 |

823,0 |

223,0 |

По данным мониторинга цен конкурентов, представленных в таблице 15 видно, что цены на предприятии ООО «Ферон». ниже, чем у конкурентов по всем видам колбасных изделий. Рассматриваемое предприятие имеет возможность поднять цены до уровня остальных предприятий, сохранив на прежнем уровне свои затраты по приобретению, транспортировке и хранению товаров, тогда предприятие сможет получать большую прибыль, чем при нынешнем уровне цен. Данное повышение не будет неожиданным, так как продовольственные товары предлагаются многими предприятиями на торговом рынке Приморского края, которые в свою очередь уже давно установили цены и не намерены их снижать, и, скорее всего, будут их повышать в дальнейшем. Повышение цен ООО «Ферон» может происходит постепенно, общество ссылаясь на влияние таких факторов, как инфляция и повышение цен предприятий-производителей будет периодически увеличивать установленные цены, и через некоторое время поднимет их до уровня конкурентов или незначительно ниже. В любом случае это сократит поток потребителей на незначительную величину, либо не приведет к изменению спроса совсем, так как целевой сегмент покупателей ООО «Ферон» можно характеризовать как консерваторы, то есть приверженцы одного поставщика. Следовательно, если цены станут равны общему уровню, постоянные клиенты останутся — раз цены имеют один уровень, а предприятие проверено и не вызывает претензий, то не имеет смысла обращаться к услугам других предприятий надежность которых придется проверять.

Исходя из вышеизложенного ООО «Ферон» может применить в своей практике такой метод ценообразования как следование за рыночными ценами, который не повлечет за собой изменение в деятельность или дополнительные затраты, а лишь увеличит размер выручки.

В ходе исследовательской работы были проанализированы средние продажные цены на колбасную продукцию ООО «Ферон» за 2013–2017гг (табл.5).

Таблица 5

Анализ динамики цен на сервелат в/с вООО «Ферон» за 2013–2017 годы

|

Год |

Цена продажи |

Абсолютный прирост |

Темп роста |

Темп прироста |

|||

|

цепной способ |

базисный способ |

цепной способ |

базисный способ |

цепной способ |

базисный способ |

||

|

2013 |

198,2 |

- |

0,00 |

- |

1 |

- |

0 |

|

2014 |

250,8 |

52,6 |

11,32 |

1,27 |

1,27 |

0,27 |

0,27 |

|

2015 |

280,2 |

29,4 |

82,00 |

1,12 |

1,41 |

0,12 |

0,41 |

|

2016 |

315,3 |

35,1 |

117,10 |

1,13 |

1,59 |

0,13 |

0,59 |

|

2017 |

542,9 |

227,6 |

344,70 |

1,72 |

2,74 |

0,72 |

1,74 |

|

Средние значения |

317,5 |

68,94 |

111,02 |

1,31 |

1,60 |

0,31 |

0,75 |

Проанализировав динамику цен на сервелат высшего сорта за 2013–2017 годы можно сделать вывод, что средняя цена продажи за 5 лет на исследуемый товар составила 317,5 руб. Средний прирост цен по отношению к каждому предыдущему году равен 68,94 руб. Средний прирост по отношению к базисному 2013 году — 111,02 руб. При этом максимальное увеличение цены наблюдалось в 2017 году, что составляло 344,7 руб. или в 2,7 раза. Причинами роста цен является рост закупочных цен, запрет на импорт мяса из Бразилии, рост курса доллара.

Обобщая вышеизложенное, можно сделать вывод о том, что в ООО «Ферон» используются одновременно два метода ценообразования:

‒ метод полных издержек (затратный метод)

‒ метод следования за рыночными ценами (рыночный метод).

При этом механизм ценообразования в ООО «Ферон» не достаточно гибок, для поощрения и привлечения покупателей в обществе не действуют различные системы скидок, позволяющие предприятию не только своевременно реализовывать имеющуюся продукцию, но и стимулировать покупателя.

По результатам проведенного исследования установлено, что ООО «Ферон» довольно эффективно применяет затратный метод ценообразования — метод торговой наценки. Он позволяет обществу привлекать покупателей относительно не высокими ценами по сравнению с предприятиями конкурентами, а также получать необходимый уровень дохода.

Литература:

1 Акатьева М. Д. Учет расходов на продажу: теоретические и практические аспекты / М. Д. Акатьева // Бухгалтерский учет. — 2015. — № 2. — С. 2–6.

2 Щепкова И. В., Цеслик К. Н. Роль ценовой политики в управлении продажами на предприятии // Вопросы экономики и управления. — 2016. — № 3.1. — С. 138–143.

3 Принципы ценообразования [Электронный ресурс] — Режим доступа: http:// http://pricinginfo.ru.

4 Насонов Д. А. Анализ издержек и поиск путей их оптимизации на примере ПАО «Синарский трубный завод» / Д. А. Насонов // Молодой ученый. — 2018. — № 34. — С. 52–58.

5 Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. — М.: Магистр, 2017 —448 с.

6 Савицкая Г. В. Экономический анализ: учеб.пособие для студ.вузов / Г. В. Савицкая. — М.: Инфра-М, 2018. — 649 с.