Процесс бюджетирования не будет иметь значения без наличия контроля за исполнением бюджетов.

Ключевые слова: бюджет, управленческий учет, контроль, учет, планирование, исполнение бюджетов, бюджетирование.

Система управленческого учета является основной для получения информации необходимой для целей контроля. Обусловлено это тем что, учитываемая в ней информация имеет направленность непосредственно на управление организацией. Более направленная на данную цель, система управленческого учета охватывает широкий круг необходимых данных, используя показатели бухгалтерского учета и данные вне бухгалтерских учетных регистров, которыми могут быть различные таблицы, содержащие в себе учетные данные. В свою очередь составленные с использованием управленческого учета бюджетные формы направленны на достижение определенных, запланированных целей, показателей, достижение и соблюдение которых представляется весьма затруднительно или практический невозможно без функции контроля над исполнением бюджетов.

Анализ того, какие изменения произошли в системе, и какие действия являются необходимыми для корректировки на основе данных о ее состоянии подразумевает обратную связь. Наличие контроля и анализа исполнения бюджетов необходимо для обратной связи в системе бюджетирования и ее жизнеспособности в целом.

Использование бюджетирования и последующий контроль исполнения бюджетов для эффективного управления необходим и удобен по ряду причин. Во-первых, необходимость получения данных о результатах деятельности в целом, по прошествии определенного временного периода и выявление отклонений от плановых показателей. Лучше всего для этого подходят денежные показатели используемые, например, в бюджете движения денежных средств. Во-вторых, возможность оперативной обратной связи для достижения важнейших характеристик рентабельности и ликвидности. В-третьих, финансовые показатели позволяют менеджерам, пользоваться при принятии решений единым подходом. Вариант действий окажется для компании благоприятным только в том случае, если в результате его выбора и реализации финансовые показатели ее деятельности станут более высокими. В-четвертых, измерение результатов в денежном исчислении позволяет менеджерам иметь большую степень автономности. Когда результаты работы менеджеров в обобщенном виде представляются в финансовых показателях, это позволяет менеджерам самим выбирать те действия, которые они считают в наибольшей степени соответствующими и способствующими получению желаемых результатов.

Существование системы бюджетирования в организации предполагает организацию контроля исполнения показателей бюджетов. Без контроля бюджетирование, как штурвал без капитана, процессом нужно управлять и контролировать отклонения от намеченного курса.

Цели организации контроля исполнения планов и бюджетов организации:

– оценка финансово-хозяйственной деятельности организации;

– выявление отклонений от зафиксированных в планах и бюджетах целей;

– прогнозирование последствий сложившейся ситуации;

– обоснование необходимости принятия корректирующих воздействий (корректировки планов).

В общем виде целью организации контроля исполнения бюджетов является соблюдение плановых показателей для достижения запланированных на определенный промежуток времени результатов деятельности организации.

При достижении цели по организации контроля исполнения бюджетов необходимо решить такую задачу, как создание регламента контроля исполнения планов и бюджетов организации, бюджетного регламента. Бюджетный регламент — это установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки и анализа), проведения план-факт анализа и оценки исполнения бюджетов различного вида и уровней.

Данный регламент должен предусматривать решение ряда задач необходимых для достижения целей организации контроля исполнения бюджетов таких как:

– общий порядок осуществления контроля;

– предварительный контроль исполнения бюджета;

– текущий (оперативный) контроль исполнения планов и бюджетов;

– заключительный контроль исполнения планов и бюджетов.

Общий порядок осуществления контроля предполагает четкое разграничение полномочий и ответственности по принятию решений, их исполнению, контролю и корректировке плановых показателей. Распределение полномочий в процессе планирования и контроля по уровням управления.

Целью предварительного контроля исполнения бюджета, является недопущение необоснованных расходов, проводится до совершения хозяйственной операции, примером может быть согласование заявок на оплату.

Текущий (оперативный) контроль исполнения бюджетов предполагает постоянный мониторинг деятельности подразделений для определения отклонений фактических показателей от плановых, осуществляется ежедневно еженедельно.

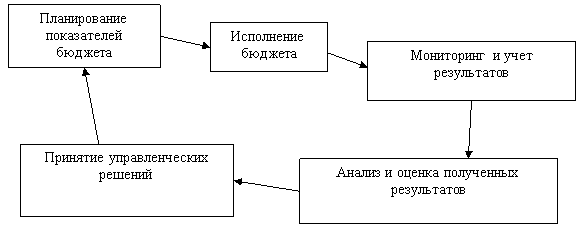

На последним этапе, по закрытию периода размером обычно с месяц, происходит анализ выполнения бюджетных показателей, производится оценка финансово-хозяйственной деятельности организации. Как заключительный этап контроля выявляются отклонения с последующим анализом, направленным на принятие действий по корректировки деятельности центров ответственности и организации в целом. Схематично контроль представлен исполнения бюджета на (рис. 1.1).

После этапа анализа отклонений происходит контроль исполнения бюджетов с последующей выработкой управленческих решений, которые влияют на дальнейшее планирование и исполнение бюджетов.

Рис. 1. Контроль исполнения бюджета

Источником информации о фактическом исполнении планов и бюджетов является оперативный, управленческий и бухгалтерский учет. На основе фактической и плановой информации формируются оперативные сводки, оперативные отчеты по отдельным направлениям и сводная отчетность по функциональным сферам и результатам деятельности организации в целом.

Основной целью проведения анализа являются определение и детальная оценка каждой причины и каждого фактора, которые привели к возникновению отклонений. На основе анализа вырабатываются рекомендации для принятия управленческих решений менеджерами соответствующего уровня управления. Отклонения условно разделяется на три группы — допустимые, сверхнормативные и аварийные. Зоны отклонений определяются отдельно для каждого показателя и центра ответственности на основе анализа данных предшествующих периодов бюджетного управления и утверждаются генеральным директором.

В рамках допустимых отклонений решения по корректировке принимаются руководителями соответствующих функциональных подразделений в соответствии с возложенными полномочиями. При возникновении сверхнормативных отклонений тактических показателей принятие решений осуществляется генеральным директором.

Заключительный контроль деятельности Компании и центров ответственности осуществляется по итогам месяца, квартала и года генеральным директором, при этом оценивается исполнение всех планов и контрольных показателей, закрепленных за центром ответственности, на основании сводной отчетности. Основываясь на учетные данные формируется сводная бюджетная отчетность по исполнению планов и бюджетов. При отклонении фактических данных свыше нормативного уровня, ответственные за разработку, исполнение и принятие решений по данному бюджету, представляют пояснений по факту выявленных отклонений и в случае необходимости плана мероприятий по исправлению положения. На основании анализа отчетности и представленных центром финансовой ответственности пояснений готовится аналитическая записка с указанием выявленных отклонений, тенденций дальнейшего развития ситуации. При составлении аналитических записок особое внимание уделяется возникшим сверхнормативным и аварийным отклонениям. По показателям, по которым были выявлены допустимые отклонения, возможно простое перечисление. Детальный анализ и выявление причин по данным показателям проводятся в том случае, если отклонения носят систематический характер (например, какой-либо показатель несколько периодов подряд отклоняется на одну и ту же величину). Так же определяют сроки сдачи бюджета.

Литература:

- Аткинсон Энтони А., Банкер, Раджив Д., Каплан, Роберт С., Янг, Маре С. Управленческий учет, 3-е издание.: Пер с англ. — М.: Издательский дом «Вильямс», 2005г.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник. — 2-е изд., перераб. И доп. — М.: Магистр, 2010. — 574 с.

- Жевага А., Иванова Н. Д., Карминский А. М., Фалько С. Н., Контроллинг, Форум, 2013.- 336 с

- Колин Друри Управленческий и производственный учет (Зарубежный учебник) — 2012.

- Санин М. К. Управленческий учет: Учебное пособие. — СПб: СПбГУ ИТМО, 2010.