В статье рассматриваются фундаментальные труды известных ученых, позволяющих оценить риски не только с помощью классических методов, но и используя совершенно новые, экспериментальные методы и критерии. Особое внимание в статье уделено анализу «Теории перспектив» Д. Канемана и А. Тверски. Отмечается, что именно эта теория является одним из ярчайших примеров экспериментальных результатов в области поведенческой экономики и заставляет изменить отношение людей, в частности инвесторов к вероятности наступления событий и рискам в целом.

Ключевые слова: поведенческая экономика, экспериментальные теории, иррациональное поведение, субъективный выбор, проспектная теория, оценка полезностей потерь и выигрышей, полезность, перспектива, методы оценки рисков

Как известно, подавляющее большинство теорий и моделей не учитывают поведенческий фактор в принятии инвестиционных решений. Предполагается, что инвесторы оценивают риски с помощью экспертных методов, методов анализа уместности затрат, аналогии. Методика качественной оценки рисков проекта должна привести аналитика — исследователя к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и «стабилизационных» мероприятий. Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

К сожалению, экспериментальные работы в течение последних десятилетий показали, что инвесторы систематически ошибаются в выборе рискованных проектов, руководствуясь только классическими методами оценки рисков. Именно на этой почве и произошел «бум» новых теорий, позволяющих оценить риски на фондовом рынке, применяя другие, совершенно новые методы и критерии. С появлением фундаментального труда фон Неймана и Моргенштерна «Теория игр и экономическое поведение» (1947) проблема индивидуального выбора стала рассматриваться в контексте аксиоматической теории «ожидаемой полезности»(Expected Utility). Эта аксиоматика структуры предпочтений является основанием для определения рационального поведения, рассматриваемого как максимизация функции полезности (детерминированный мир) или ожидаемой полезности (вероятностный мир). Впервые в строгой форме она была представлена Парето (1927). Математическая формализация этой системы аксиом была дана фон Нейманом и Моргенштерном (1947), а также Эрроу (1951). Первые же попытки проверить аксиомы индивидуального выбора на реальных фактах привели к парадоксальным результатам. М.Аллэ (1953), исследовав эмпирические предпочтения игроков лотерей, пришел к выводу, что многие часто встречающиеся особенности индивидуального выбора находятся в прямом противоречии с теорией ожидаемой полезности и должны быть признаны «иррациональными». Этот вывод получил название «парадокса Аллэ». После работ Аллэ другие парадоксы и противоречия с теорией ожидаемой полезности были открыты Элсбергом (1961), Лиштенштейн, Словик (1971), Канеманом и Тверски (1979).

Эти работы носят критический, экспериментальный и, по сути, деструктивный характер. Они направлены на разрушение теоретической конструкции, столь тщательно и обдуманно возведенной многими поколениями экономистов. Не удивительно, что реакцией большей части экономического сообщества на эти экспериментальные результаты было глухое раздражение и попытка возвести «догматическую ограду». Суть возражений сводилась к тому, что открытые экспериментальные эффекты лежат вне рамок экономического поведения, определяемого как максимизация ожидаемой полезности экономическими агентами. Иными словами, как рациональный агент рассматривается тот, кто в заданных условиях максимизирует ожидаемую полезность.

Проспектная теория Д. Канемана и А. Тверски является наиболее ярким и показательным примером экспериментальных результатов, поэтому мы сосредоточимся на ней. Теория перспектив не позиционируется как нормативная теория, она лишь заставляет изменить отношение людей к рискованным авантюрам. Действительно, Канеман и Тверски убедительно доказывают, что нормативные подходы обречены на провал, потому что люди обычно делают субъективный выбор, исходя из множества поведенческих факторов и перспектив, которые они для себя видят.

«Теория перспектив» (Prospect Theory) или «Проспектная теория» считается одним из основополагающих элементов поведенческой экономики. Она была предложена двумя психологами: Даниэлем Канеманам и Амосом Тверски в конце ХХ века. Они назвали ее теорией перспектив потому, что она рассказывает о том, как люди принимают решения исходя из своих перспектив. Перспектива — это всегда рулетка, она всегда сопряжена с неопределенностью. Теория перспектив гласит следующее:

- Существует некая функция субъективной ценности, которая отражает то, как люди оценивают для себя различные вещи. (Value Function)

- Существует вторая составляющая — весовая функция, которая отражает отношение людей к вероятности (Weighting Function)

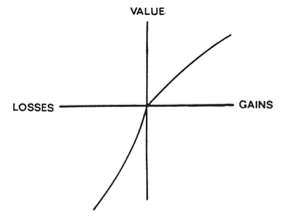

Канеман и Тверски говорят именно об этих двух функциях в своей теории. Очевидно, что люди по-разному оценивают свои выигрыши и проигрыши. Оценки полезности потерь (LOSSES) и выигрышей (GAINS) делаются людьми относительно некоторой точки отсчёта (гипотеза относительной полезности). Функция ценности (эскизно показанная на графике), которая проходит через точку отсчёта, имеет асимметричный s-образный вид и показывает, что при одном и том же абсолютном значении ценности воздействие потери сильнее, чем воздействие выигрыша (гипотеза «фабрикации» полезности).

Рис. 1. График гипотезы относительной полезности

Теория перспектив имеет свои характерные черты, такие как, например, ассиметричное восприятие прибылей и потерь. Это означает, что потери воспринимаются примерно в два раза сильнее и болезненнее, чем выигрыши.

Еще одной характерной чертой теории является разное отношение к риску в области потерь и выгод. А именно, неприятие риска в случае выгод и неоправданная склонность к риску в случае потерь и проигрышей. Также, теория перспектив склонна оценивать не абсолютный уровень богатства, а его изменение в большую или меньшую сторону.

Важное следствие теории перспектив (основано на гипотезе «фабрикации полезности (framing utility)» результатов сделки) состоит в том, что на то, каким образом экономические агенты «фабрикуют» для себя результат сделки или транзакции, опираясь на собственное субъективное мнение, влияет полезность, ожидаемая ими в результате сделки или транзакции. Этот аспект теории перспектив, в частности, широко использовался в «поведенческой экономике» и «ментальном бухгалтерском учете». Теория «фабрикации» и теория перспектив были применены к разнообразному диапазону ситуаций, которые до этого казались непоследовательными со стандартной рациональной экономической точки зрения: «загадка премиальных акций», «статус-кво отклонение», различные азартные игры и «загадки заключения пари», «интертемпоральное потребление» и «эффект снабжения».

Другое возможное следствие теории перспектив для экономики (основано на гипотезе взвешенной вероятности) — то, что полезность может быть относительной величиной (относительно какой-либо точки отсчёта), в отличие от классических аддитивных функций полезности, лежащих в основе большой части «неоклассической экономики» и не обладающих этим свойством. Обе гипотезы «фабрикации» относительной полезности, выдвинутые Канеманом и Тверски, совместимы, например, с психологическими исследованиями счастья, которые открыли, что субъективные меры благосостояния относительно устойчивы в течение долгого времени, даже в ситуации больших увеличений благосостояния (Easterlin, 1974; Франк, 1997)

Оригинальная версия теории перспектив открыла глаза на возможность нарушений доминирования первого порядка: оказывается, что одна перспектива вполне может быть предпочтена другой, даже если это приведет к худшему результату с вероятностью единица. Хотя фаза редактирования вероятностей событий справляется с этой проблемой, но лишь за счет введения нетранзитивности в предпочтениях. Пересмотренная в 1992 первоначальная (образца 1979 года) версия теории перспектив, названная совокупной теорией перспектив (cumulative prospect theory) преодолевает данную проблему более общим образом на основе выдвинутой авторами гипотезы «взвешенной вероятности» при помощи взвешенной вероятностной функции (эскизно показанная на рисунке слева), опирающейся на теорию ранго-зависимой ожидаемой полезности. Совокупная теория перспектив может использоваться для бесконечно многих, а также для непрерывных результатов (например, когда результат сделки может быть любым реальным числом). Гипотеза «взвешенной вероятности» совместима с результатами многочисленных эмпирических наблюдений, согласно которым большинство вероятностей событий людьми «недооцениваются», а малые вероятности — «переоцениваются».

Таким образом, теория перспектив относитя к экономическим теориям, призванных описать как поведение людей и в частности инвесторов влияет на принятые ими решения, связанные с пределенными рисками. Теория перспектив делает акцент на субъективизме и гласит, что люди склонны переоценивать низкие вероятности возникновения альтернатив и недооценивать высокие вероятности.

Становится очевидным, что люди принимают решения на основании потенциальных выигрышей и потерь, используя определенные эвристики. При этом выбор происходит между альтернативными вариантами, вероятности разных исходов событий в которых известны. Исключительно субъективным образом человек определяет ценность и вероятность возникновения каждого возможного исхода события. Теория перспектив примечательна своим описательным характером, который позволяет смоделировать решения, принимаемые в реальной жизни.

Литература:

- Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision Under Risk. —: Econometrica, 1979.

- Tversky, Amos, and Daniel Kahneman. Advances in prospect theory: cumulative representation of uncertainty. — 5. —: Journal of Risk and Uncertainty, 1992.

- Эрик Л. Найман. Найман Малая энциклопедия трейдера. — 7-е изд. —: Journal of Risk and Uncertainty, 2008.