В настоящее время, а именно в последние десятилетия, характер труда бухгалтера совершенно изменился. Связано это, прежде всего с развитием компьютерных техник и программирований. Высокие достижения в области кибернетики, информатики дают возможность в значительной степени снять ограничения по трудоемкости в учетных операциях, модифицировать подходы к процессам хранения, передачи и агрегирования бухгалтерской информации. Многие открытия в области информационных технологий, позволяют реализовать на практике довольно сложные модели обработки, передачи и анализа необходимой бухгалтерской информации. Быстрота развития информационных технологий ставит вопрос о соответствии знаний и компетентности учетных работников с новыми уровнями ведения бухгалтерского учета. Это приводит к тому, что работникам необходимо постоянно повышать свой уровень квалификации, а значит принципиальным становится стиль и качество подготовки учетно-аналитических работников в системе профессионального образования.

Немаловажным элементом современной системы высшего образования, является необходимость освобождения студента от общего семестрового плана и расписания с другими студентами. Это позволит студенту самостоятельно планировать и реализовать свою учебную работу. То есть высшее учебное заведение только лишь выставляет общее расписание занятий по всем дисциплинам и преподавателям, а студент уже сам решает какие дисциплины и в каком порядке ему необходимо изучать. В рамках получения знаний по профилю «Бухгалтерский учет анализ и аудит» выбор отдельных дисциплин может позволить студентам сформировать индивидуальную траекторию обучения. В качестве таких дисциплин можно предложить следующие: «Бухгалтерский учет на малом предприятии», «Налоговый учет в коммерческой организации», «Принципы составления консолидированной отчетности» и др. В современном мире для того, чтобы соответствовать требованиям работодателей, бухгалтеру необходимо постоянно повышать свои знания и навыки — обучаться на курсах, осваивать новые версии программных продуктов, читать периодические издания и т. д. Студентам в процессе подготовки так же необходимо самостоятельно приобретать и практиковать новые знания с помощью современных информационных технологий. На сегодняшний день учебные заведения решают важную задачу — не просто дать студентам профессиональные знания, а научить их эти знания получать.

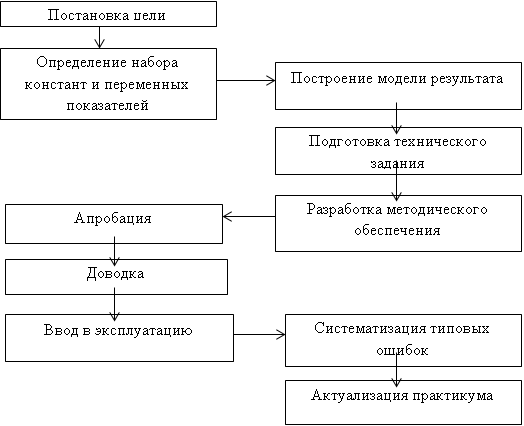

В процессе постоянных исследований педагогической деятельности в высших учебных заведениях были разработаны компьютерные практикумы, которые направлены на приобретение студентами необходимых профессиональных знаний. Такие разработки представлены на Рисунке 1.

Рис. 1. Компьютерные практикумы

Целью такой методики является оказание методической помощи преподавателю при разработке компьютерных практикумов, направленных на повышение уровня компетентности будущих учетно-аналитических работников в овладении современными информационными технологиями и немало важным является систематизация типовых ошибок, допускаемых обучающимся.

Так же в условиях развития информационных технологий наиболее важную роль играют различные информационные системы. На рынке предлагаются всяческие методические информационные системы для бухгалтеров, которые позволяют эффективно и быстро актуализировать знания бухгалтера. Такие знания чаще всего предлагаются различными издательствами, выпускающими журналы и газеты в области бухгалтерского учета, но по нашему мнению, предложенные системы чаще всего не содержат всей той необходимой информации, для бухгалтера. Исходя из этого, он вынужден обращаться к различным источникам информации одновременно.

На наш взгляд, необходимо создать единую методическую информационную систему, которая будет отвечать всем требованиям «типового бухгалтера». Такая система должна быть не только актуальной и предметно наполненной, но экономически целесообразной для коммерческого предприятия.

В соответствии с современными потребностями бухгалтера (а также руководства компании), мы считаем, что методическая система информационная система (МИС), должна отвечать следующий требованиям, которые представлены в Рисунке 2.

Рис. 2. Методическая информационная система

Из этого можно сказать, что методические материалы системы должны обладать предметной целостностью и покрывать все типовые участки ведения бухгалтерского учета на коммерческом предприятии. Материалы информационной системы должны быть достоверными, к примеру, она может быть подкреплена ссылками на законодательство, письма министерств и ведомств и т. п. МИС не должна быть слишком специализированной под определенную отрасль, то есть она должна быть ориентирована на широкий круг пользователей; Материалы информационной системы должны быть ориентированы на профессионального бухгалтера. Материалы системы должны быть понятны, который имеет профессиональное образование и знающий основы бухгалтерского учета. МИС должна обладать широким и удобным поиском, с помощью которого пользователь смог бы без труда найти нужный ему материал. Материалы должны содержать информацию о ситуациях, существующих на практике. Материалы МИС должны быть актуальными и конечно содержать дату публикации. Информационная система должна быть доступной, то есть предлагаться на двух носителях информации одновременно. МИС должна предлагать возможность пользователю проконсультироваться у специалистов. Для многих пользователей информационной системы может быть интересна обратная связь, например для того чтобы сообщить об ошибках или же выразить благодарность или пожелание, поэтому любая информационная система должна давать возможность обратной связи. Разработчики систем могут предлагать различные тарифные планы, в которых предлагается набор определенных блоков информации.

Литература:

- Патрушина С. М. Информационные системы в бухгалтерском учете: Учебное пособие / С. М. Патрушина. — М.: ИКЦ «МарТ», 2009.

- www.buhgalt.ru

- Автоматизированные информационные технологии в экономике / под ред. Г. А. Титоренко. М.: Компьютер, Юнити, 2009.