In the context of unstable economic conditions, stricter regulatory requirements and growing cyber threats, operational risk management is becoming a critically important aspect of the activities of Russian commercial banks. The purpose of this article is to analyze modern methods for assessing operational risks in Russian commercial banks and identify promising areas for their improvement. The paper examines key approaches to operational risk assessment, analyzes existing methods and tools, and examines the specifics of their application in the Russian banking system. The study focuses on the introduction of innovative technologies and digitalization of risk management processes. Based on the analysis, specific recommendations have been formulated for Russian banks aimed at three key areas of development: improving the methodological base, developing the technological infrastructure, and improving staff skills.The improvement of the methodological base involves the development of uniform standards for risk assessment, the introduction of modern methods and regular updating of methodological approaches. Technological infrastructure development is achieved by automating assessment processes, implementing monitoring systems, and improving information systems for risk management. The practical value of this research lies in the possibility of applying the results obtained to optimize operational risk management systems in commercial banks in Russia, which will increase the effectiveness of risk management and strengthen the stability of the banking system as a whole.

Keywords: commercial banks, operational risks, digital technologies, operational losses, monitoring.

Введение

В современных условиях развития банковской системы России особую актуальность приобретает проблема эффективного управления операционными рисками. Операционные риски, связанные с возможными сбоями в бизнес-процессах, технологическими проблемами и человеческими ошибками, могут существенно повлиять на стабильность и устойчивость коммерческих банков [1]. В условиях сложной геополитической ситуации, когда отечественная банковская система демонстрирует успешную адаптацию к новым условиям, активно внедряя импортозамещение и инновационные решения, особенно важно уделять внимание совершенствованию методов оценки и управления операционными рисками [2].

Согласно отчётам Центрального банка РФ [3], доля операционных убытков в структуре банковских рисков за последние пять лет выросла с 12 % до 21 %, что обусловлено цифровизацией финансовых услуг, увеличением числа мошеннических операций и усложнением внутренних бизнес-процессов.

Целью данной статьи является комплексное исследование актуальных методик оценки операционных рисков в коммерческих банках России с целью выявления возможностей для их дальнейшего развития и усовершенствования.

Оценка операционных рисков в российских коммерческих банках

Операционные риски в банковской деятельности включают широкий спектр угроз, связанных с внутренними процессами, персоналом, технологиями и внешними событиями [4].

Для их оценки применяются три основных подхода:

- Базовый индикативный метод (BIA) — расчёт риска как 15 % от среднего валового дохода за три года.

- Стандартизированный метод (TSA) — распределение капитала по бизнес-линиям с учётом их рискованности.

- Продвинутый метод измерения (AMA) — использование внутренних моделей банка, включая статистические и вероятностные методы.

В России большинство банков используют TSA из-за его простоты, однако крупные игроки (Сбербанк, ВТБ, Альфа-Банк) постепенно внедряют AMA для более точной оценки [5].

В современных условиях российские коммерческие банки используют комплексный подход к оценке операционных рисков, включающий количественные методы (статистический анализ исторических данных, метод Монте-Карло, метод Value at Risk (VaR), метод сценариев) а также качественные методы (метод Дельфи, метод экспертных оценок, SWOT-анализ, метод контрольных списков). Сравнительная характеристика методов оценки операционных рисков приведён в таблице 1.

Таблица 1

Сравнительная характеристика методов оценки операционных рисков

|

Метод оценки |

Преимущества |

Недостатки |

|

Статистический анализ |

Высокая точность при большом объёме данных |

Зависимость от качества исторических данных |

|

Метод Монте-Карло |

Возможность моделирования различных сценариев |

Сложность реализации |

|

VaR |

Простота расчёта |

Не учитывает экстремальные события |

|

Метод сценариев |

Учёт различных факторов риска |

Субъективность при выборе сценариев |

|

Метод Дельфи |

Учёт экспертного мнения |

Временные затраты |

|

Экспертные оценки |

Быстрота реализации |

Субъективность оценок |

|

SWOT-анализ |

Комплексный подход |

Отсутствие количественных показателей |

|

Контрольные списки |

Системность подхода |

Ограниченность факторов |

Анализ практики показывает, что большинство крупных российских банков используют комбинацию количественных и качественных методов оценки операционных рисков [6].

Тенденции в оценке операционных рисков коммерческих банков

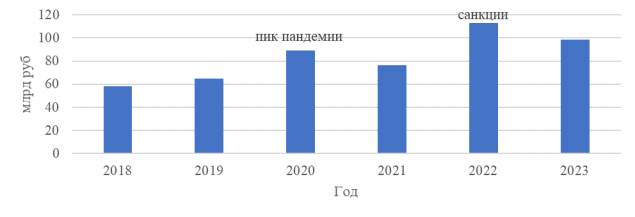

При оценке операционных рисков российские банки сталкиваются с рядом проблем, так, технологические ограничения связаны с недостаточной автоматизацией процессов, отсутствием единых стандартов и сложностью интеграции систем [7]. Динамика операционных убытков приведена на рисунке 1.

Рис. 1. Динамика операционных убытков в РФ (2018–2023 гг., млрд руб.) Данные Ассоциации российских банков

Интеграция с системами управления данными заключается в создании единых хранилищ данных, развитии систем бизнес-аналитики, а также внедрении систем управления качеством данных [8].

Практические рекомендации по совершенствованию методов оценки операционных рисков

На основе проведённого анализа можно сформулировать рекомендации для российских банков, заключающиеся в совершенствовании методологической базы, развитии технологической инфраструктуры, а также повышении квалификации персонала. Совершенствование методологической базы связано с разработкой единых стандартов оценки, внедрением современных методик и регулярным обновлением методологий. Развитие технологической инфраструктуры возможно путём автоматизации процессов оценки, внедрения систем мониторинга и развитии систем управления рисками [9]. Например, Сбербанк использует нейросети для выявления подозрительных операций с точностью до 94 %.

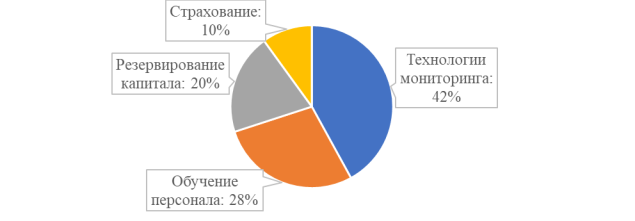

Основные вызовы в использовании методов оценки операционных рисков состоят в недостатке исторических данных для моделирования редких событий, высокой стоимости внедрения AMA, а также необходимости адаптации международных стандартов под российские реалии [10]. Затраты на управление операционными рисками приведены на рисунке 2.

Рис. 2. Затраты на управление операционными рисками

Перспективными направлениями являются развитие регуляторных sandbox для тестирования новых методов, использование блокчейна для снижения рисков мошенничества и интеграция Big Data для предиктивной аналитики.

Заключение

В результате проведённого исследования современных методов оценки операционных рисков в российских коммерческих банках можно сделать ряд важных выводов. Прежде всего, следует отметить, что методологическая база оценки операционных рисков в российских банках характеризуется комплексным подходом, сочетающим как количественные, так и качественные методы анализа. При этом наблюдается явная тенденция к цифровизации процессов оценки и внедрению современных технологий управления рисками.

Перспективными направлениями развития методов оценки операционных рисков являются: развитие систем предиктивной аналитики, интеграция с системами управления данными, внедрение гибридных методов оценки и автоматизация процессов мониторинга. Особое внимание следует уделить формированию единых методологических стандартов и повышению квалификации персонала.

Результаты проведённого исследования имеют важное прикладное значение, поскольку могут быть применены для оптимизации процессов управления операционными рисками в банковской сфере России. Внедрение предложенных решений позволит повысить финансовую стабильность банков и укрепить их позиции в конкурентной среде.

Литература:

- Кондукова С. В. Методы оценки и управления операционным // Инновационные технологии в машиностроении, образовании и экономике. — 2018. — № 1–2. — С. 265–267.

- Соколова Е. А. Современная методика оценки и анализа рисков компании при проведении внутреннего финансового контроля, их диверсификация // Актуальные вопросы экономики и управления: материалы междунар. науч.-практ. конф., посвящ. 90-летию Смолен. фил. Финансового ун-та. — Москва, 2022. — С. 378–383.

- Обзор банковского регулирования II квартал 2024. [Электронный ресурс]. — Режим доступа: URL: https://www.cbr.ru/collection/collection/file/49354/bankreg_2024q2.pdf (дата обращения: 20.05.2025).

- Новоселов Д. О. Аутсорсинг управления риском // Вестник научных конференций. — 2023. — № 7 (95). — С. 94–95.

- Автоматизированные риск-системы для банков: все потребности риск-подразделения в одной платформы. [Электронный ресурс]. — Режим доступа: URL: https://greendata.ru/blog/risk-systems-for-banks-2025/ (дата обращения: 20.05.2025).

- Борщ Л. М. Информационно-аналитическая оценка механизма управления инвестиционной безопасностью в аспекте снижения рисков // Научный вестник: финансы, банки, инвестиции. — 2020. — № 1 (50). — С. 82–95.

- Бабаёров Р. А. IT-технологии как инструментарий совершенствования системы экономической безопасности кредитной организации // Экономические науки. — 2022. — № 208. — С. 189–195.

- Бердюгин А. А. Управление риском нарушения информационной безопасности в условиях электронного банкинга // Вопросы кибербезопасности. — 2023. — № 11 (25). — С. 28–38.

- Калмантаева А. И. Информационно-аналитическая система выявления и нейтрализации финансовых рисков коммерческого банка // Актуальные вопросы устойчивого развития России в контексте ключевых целей национальных проектов: материалы XVIII всерос. студ. науч.-практ. конф. — Челябинск, 2020. — Т. 2. — С. 142–144.

- Курныкина О. В. Методические аспекты применения электронных технологий в информационно-аналитическом обеспечении отчётности банка // Учёт. Анализ. Аудит. — 2022. — Т. 9, № 5. — С. 34–42.