Федеральным законом от 26 декабря 2024 года № 479-ФЗ «О внесении изменений в Федеральный закон «О рекламе» и отдельные законодательные акты Российской Федерации» с 1 апреля 2025 года для отдельных лиц установлена обязанность производить обязательные ежеквартальные отчисления за распространение рекламы в информационно-телекоммуникационной сети «Интернет» в размере трех процентов от суммы доходов, полученных от реализации услуг по распространению соответствующей рекламы. В обзорах, интервью громоздкая формулировка, закрепленная в законе, была заменена на лаконичный термин «рекламный сбор» [2], соответствие которого действительной природе платежа должно являться предметом научной дискуссии. В настоящей статье для обозначения данного платежа используется нейтральный термин «обязательные отчисления»

За два квартала 2025 года (второй и третий кварталы) доходы федерального бюджета от обязательных отчислений составили 3,8 млрд. руб. [7] (официальная статистика за четвертый квартал 2025 года пока отсутствует в свободном доступе), что позволяет говорить о примерной условной доле данного вида дохода, равной 0,02 % от всех доходов федерального бюджета (в том числе 0,22 % от всех неналоговых доходов федерального бюджета). Проблематика соотносимости собираемых сумм с целью, преследуемой данной законодательной новеллой (государственная поддержка производителей отечественных программного обеспечения и баз данных, а также значимых информационных ресурсов), равно как их соответствия заявленным ожиданиям (при введении правовой нормы в действие рынок рекламы оценивался уполномоченным органом власти в размере 858,6 млрд руб. [2], что предполагало 25,6 млрд обязательных отчислений), находится за пределами предмета настоящего исследования. Тем не менее, обязательные отчисления, безусловно, представляют собой дополнительные издержки на рекламу, которые в той или иной степени будут переноситься на предприятие-рекламодателя, как первичного инициатора рекламной кампании. На данном этапе объем научного исследования обязательных отчислений является небольшим, что связано с их новизной и недостаточностью практики применения.

Целью настоящей статьи является экономико-правовой анализ обязательных отчислений, исследование их влияния на ключевые показатели эффективности маркетинга, предложение способов оптимизации маркетинговой стратегии предприятия в части рекламного продвижения продукции.

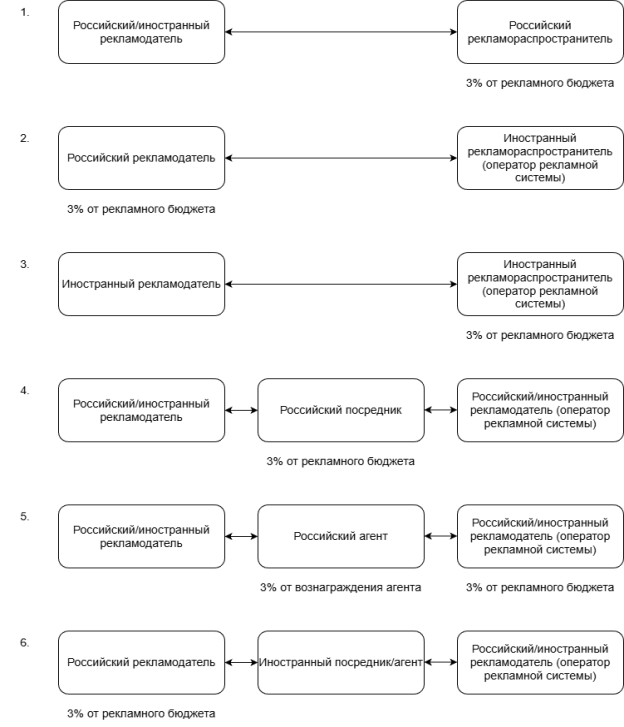

Федеральный закон «О рекламе» предполагает различное содержание обязанности по уплате обязательных отчислений в зависимости от лиц, участвующих в отношениях по распространению рекламы. Варианты данных различий структурировано показаны на рисунке 1, при этом под «российским рекламодателем (агентом / посредником / рекламораспространителем)» понимаются российское юридическое лицо, российский индивидуальный предприниматель, гражданин Российской Федерации, а под «иностранным рекламодателем (агентом / посредником / рекламораспространителем)», соответственно, — иностранная организация, иностранный гражданин или лицо без гражданства.

Рис. 1. Варианты структуры обязанности по уплате обязательных отчислений

Отдельно стоит отметить, что закон позволяет российскому агенту принять на себя обязанность уплатить обязательные отчисления не только исходя их суммы агентского вознаграждения, но и исходя из суммы всей цены за рекламные услуги (то есть в полном объеме), что освобождает от данной обязанности остальных участников отношения по распространению рекламы. Это создает предпосылки для консолидации рекламных услуг и роста переговорной силы крупных медиа-холдингов и рекламных агентств, способных предложить клиентам услугу «под ключ» с включенным сбором. Для рынка это означает тенденцию к увеличению концентрации и изменению структуры трансакционных издержек.

Вместе с тем, наглядно видно, что законодатель в максимальной степени попытался исключить иностранный элемент из периметра обязанности по уплате обязательных отчислений, в большей части случаев возложив ее на российских лиц. Изложенное при прочих равных условиях не позволяет оптимизировать издержки на рекламу посредством обращения к иностранным исполнителям или посредникам (агентам).

Законодательный механизм уплаты обязательных отчислений не позволяет однозначно понять их природу. С одной стороны, обязательность уплаты, индивидуально безвозмездный характер, независимость от волеизъявления обязанного лица, совокупность элементов, позволяющих исчислить размер платежа (объект, база, ставка, период) свидетельствуют о его схожести с налогом. С другой стороны, целевой характер (поддержка отечественной IT-отрасли), порядок администрирования, существенно отличающийся от системы налогообложения, отдаляют обязательные отчисления от налога и приближают их к неналоговым платежам. Можно только с уверенностью предположить, что природа обязательных отчислений не содержит признаков сбора, поскольку отсутствует индивидуальное встречное предоставление обязанному лицу от государства [6, 8], так что употребление термина «рекламный сбор» применительно к обязательным отчислениям является некорректным.

Для экономического анализа ключевым является вопрос о том, на какую сторону (рекламодатель, или рекламораспространитель, или посредник) ляжет основная фискальная нагрузка. Согласно постулатам экономической теории бремя распределяется обратно пропорционально эластичности спроса и предложения [3]:

— если спрос на рекламу у бизнеса неэластичен (канал критически важен для продаж), основное бремя через рост цен на рекламные услуги ляжет на рекламодателей;

— если спрос эластичен, в случае высокой конкуренции среди рекламораспространителей или рекламных посредников они будут вынуждены поглотить часть издержек со снижением маржи.

Неоднозначность природы обязательных отчислений не позволяет выявить механизм их принудительного взыскания с обязанных лиц. Так, средства налогового администрирования (налоговые санкции (пени, штрафы), специальные обеспечительные меры (арест банковских счетов и иного имущества, принудительное безакцептное списание) и прочее)) не подлежат применению как в силу отсутствия обязательных отчислений в системе налогов и сборов, закрепленных в Налоговом кодексе Российской Федерации, так и по причине их несоответствия сущности налога как нецелевого платежа для финансирования всей совокупности государственных задач и функций.

В свою очередь, неналоговые платежи предполагают наличие денежного обязательства (обязательства по уплате денежных средств в бюджет), возникшего либо на основании заключенного договора, либо в силу закона, посредством которых уже и определяются правила их взыскания и способы обеспечения исполнения соответствующей обязанности. Федеральный закон «О рекламе» таких правил и способов применительно к обязательным отчислениям не содержит. Бюджетное законодательство, к которому отсылает принятое во исполнение статьи 18.2 данного закона постановление Правительства Российской Федерации от 15.08.2025 № 1224, содержит только общие правила взимания неналоговых платежей, предполагающие обращение в суд с соответствующим требованием к должнику без возможности применения к нему каких-либо внесудебных обеспечительных мер, а равно штрафных денежных санкций.

Уголовное законодательство не содержит норм, позволяющих привлечь неплательщика обязательных отчислений к ответственности. Административное законодательство содержит только норму части 1 статьи 14.3 Кодекса Российской Федерации об административных правонарушениях, предусматривающую общую ответственность за нарушение законодательства о рекламе только для рекламодателя и рекламораспространителя с санкцией в виде штрафа размере от двух тысяч до двух тысяч пятьсот рублей для физических лиц, от четырех тысяч до двадцати тысяч рублей для индивидуальных предпринимателей, от ста тысяч рублей до пятисот тысяч рублей для юридических лиц. Размер санкции вкупе с учетом того факта, что рассмотрение и разрешение дел по данному составу правонарушений отнесено к компетенции Федеральной антимонопольной службы, а не Роскомнадзора (статья 23.48 Кодекса Российской Федерации об административных правонарушениях), не позволяет говорить о наличии адекватного охранительно-правового механизма, обеспечивающего исполнение обязанности по уплате обязательных отчислений.

Помещение обязательных отчислений в систему налоговых платежей позволило бы снять выявленную проблему, однако же потребовало бы более внятного экономического обоснования как основания, так и размера данного платежа (часть 3 статьи 3 Налогового кодекса Российской Федерации), а также лишения данных платежей целевой направленности. Тем не менее, на данной стадии выявленное несовершенство законодательного регулирования предполагает возможность прорабатывать в маркетинговой стратегии предприятия дополнительные способы оптимизации расходов на продвижение продукции за счет переложения издержек на оплату обязательных отчислений и рисков их неуплаты на рекламных посредников.

Далее, необходимо обратиться к таким важным характеристикам обязательных отчислений, как их уплата за распространение не любых сообщений, а именно сообщений рекламного характера (в том числе информации, приравненной к таким сообщениям), а также именно за такой способ распространения, как размещение в информационно-телекоммуникационной сети «Интернет». Существенными признаками сообщений рекламного характера и приравненной к рекламе информации в своей совокупности являются:

- направленность на привлечение внимания к конкретному товару (работе, услуге), средству индивидуализации, результатам интеллектуальной деятельности или мероприятию;

- направленность на формирование или поддержание интереса к объектам рекламирования и их продвижение на рынке;

- отсутствие у информации справочно-информационного или аналитического характера;

- связанность с осуществлением предпринимательской деятельности.

В то же время под размещением рекламы в информационно-телекоммуникационной сети «Интернет» понимается ее размещение:

- на информационных ресурсах, которые позволяют потребителю возможность одновременно ознакомиться с предложением о приобретении продукции, приобрести ее и произвести предварительную оплату;

- на информационных ресурсах, которые предназначены для взаимодействия пользователей посредством самостоятельного размещения тематически сгруппированных объявлений и обращений по таким объявлениям, при этом охват ресурса должен предполагать доступ более ста тысяч пользователей в сутки;

- на информационных ресурсах, которые предназначены для размещения персональных страниц пользователей, доступ к которым в течение суток составляет более пятисот тысяч пользователей;

- в информационных системах, осуществляющих по запросу пользователя поиск информации определенного содержания и предоставляющих ему указатели страниц сайтов, принадлежащих третьим лицам, для доступа к запрашиваемой информации.

Стоит отметить, что из-под обязанности уплачивать обязательные отчисления выведен ряд сайтов, как-то: сайты вещателей телеканалов и радиоканалов, информационных агентств, сайты государственных и муниципальных сетевых изданий, а равно изданий, являющихся получателями средств из бюджетов бюджетной системы Российской Федерации (грантов, субсидий и прочих), а также имеющих крупнотиражные периодические печатные издания.

Как видно, обязательные отчисления распространяются на наиболее масштабные, крупные цифровые рекламные платформы, практически всегда используемые для продвижения продукции. Включение данного платежа в стоимость рекламной услуги ведет к росту цены привлечения клиента (CAC), что требует пересмотра unit-экономики продукта: ключевым условием становится сохранение положительного соотношения пожизненной ценности клиента (LTV) к CAC. Если LTV не покрывает возросший CAC, стратегии продвижения и (или) продажи продукта (ценовая политика, монетизация) требуют коррекции.

Рост трансакционных издержек на ключевых цифровых каналах вынуждает предприятие к стратегическому пересмотру всего маркетингового комплекса:

- в элементе Product (Продукт) должна быть усилена ценность продукта и клиентского опыта для оправдания возросших затрат на привлечение и увеличения LTV;

- в элементе Price (Цена) для сегментов с низкой ценовой эластичностью требуется увеличение цены для компенсации CAC, для иных сегментов — адаптация к снижению маржи;

- в элементе Place (Место) требуется оптимизация онлайн- и офлайн-каналов сбыта с учетом новых паттернов поведения клиентов, привлеченных через обновленный канальный микс;

- в элементе Promotion (Продвижение) требуются изменения в канальном миксе:

— сдвиг в сторону «owned media» (инвестиции в контент-маркетинг, SEO, развитие собственных сайтов, мобильных приложений и сообществ в соцсетях (при аудитории менее пятисот тысяч пользователей в сутки) — эти каналы не облагаются обязательными отчислениями и формируют долгосрочный актив);

— фокус на «earned media» (стимулирование сарафанного радио, программ лояльности, работы с инфлюенсерами на малых площадках);

— ребалансировка «paid media» (тщательный отбор платных каналов по критерию ROMI (Return on Marketing Investment), рассмотрение альтернативных каналов (сайты государственных СМИ, вещателей теле-, радиоканалов, информационных агентств, выведенных из-под действия обязательных отчислений).

Как следствие, новые регуляторные условия позволяют придерживаться в маркетинговых стратегиях наметившегося тренда на продвижение продукции посредством нативных инструментов (в том числе в форме отзывов на продукцию), каталогизирования, использования собственных информационных ресурсов (сайтов, социальных сетей, мобильных приложений и прочее), не предполагающих обязательные отчисления, а также посредством органичной интеграции [5]. Кроме того, маркетинговая стратегия может быть скорректирована за счет обращения к информационным ресурсам с малым охватом аудитории, не превышающим заданные законодательством предельные величины.

Итак, обязательные отчисления за размещение рекламы в информационно-телекоммуникационной сети «Интернет» посредством потенциального увеличения CAC требуют адаптации маркетинговой стратегии предприятия, прежде всего, за счет поиска (развития) каналов продвижения продукции, не подпадающих под действие обязанности по их уплате, с обязательным мониторингом показателей конверсии трафика. Кроме того, законодательное игнорирование налоговой природы обязательных отчислений создает предпосылки к активизации использования посреднических функций в сфере рекламных услуг, за исключением тех, что связаны с привлечением иностранного элемента в структуру рекламного отношения.

Литература:

- Гавриков А. Digital-маркетинг. Главная книга Интернет-маркетолога. — М.: Издательство АСТ, 2022.

- Капранов О. Роскомнадзор: Платить 3 % будет только первый в цепочке размещения рекламы // Российская газета. 2025. № 139. URL: https: // rg.ru/2025/06/26/roskomnadzor-platit-3-budet-tolko-pervyj-v-cepochke-razmeshcheniia-reklamy.html.

- Крамаренко Л. А., Назаров А. В. Проблема распределения налогового бремени в обществе как одно из основных направлений налоговых реформ // Современные проблемы науки и образования. 2014. № 1.

- Манн И. Б. Маркетинг без бюджета. 50 работающих инструментов. — М.: Манн, Иванов и Фербер, 2020.

- Москвитин О. А., Марюхина М. Р. Критерии разграничения рекламы и органичной интеграции // Российское конкурентное право и экономика. 2024. N 2. С. 80–86.

- Напсо М. Б. Правовая конструкция налога и сбора // Вестник Нижегородского университета им. Н. И. Лобачевского. 2017. № 4. С. 105–113.

- Отчет об исполнении федерального бюджета за девять месяцев 2025 года // Единый портал бюджетной системы Российской Федерации. URL: https: // budget.gov.ru.

- Швец Д. А. Налоговая политика как функция современного российского государства // Социология и право. 2019. № 4. С. 106–112.