В современных условиях повышения волатильности рынков и геополитической нестабильности процессе управления предприятием находится в тесной взаимосвязи с вопросами экономической безопасности. Ослабление практически любой составляющей инфраструктуры (кадровая, технологическая или финансовая) непосредственно и негативно отражается на уровне защищенности бизнеса.

Однако именно финансовая составляющая является основой предприятия, аккумулируя в себе последствие всех иных рисков и угроз. Неэффективное управление финансами, потеря платежеспособности или недостаток инвестиционных ресурсов могут парализовать работу других функциональных систем и подсистем.

Следовательно, современная диагностика и поддержание финансовой компоненты в надежном состоянии является приоритетной задачей для обеспечения общей экономической безопасности предприятия — это создает необходимостью в разработке эффективного инструмента для ее анализа и оценки, чему и посвящено настоящее исследование.

Финансовая составляющая экономической безопасности предприятия (далее ФС ЭПБ) — это комплексное состояние защищенности финансово-хозяйственной деятельности предприятия от внутренних и внешних угроз, обеспечивающее его финансовую устойчивость, платежеспособность и способность к развитию в условиях нестабильной рыночной среды. Отметим, что ФС ЭБП не является самостоятельным элементом, а лишь аккумулирует в денежном выражении результаты и риски всех других составляющих. Формирование и поддержание такого качества финансовых потоков и ресурсов, которое гарантирует устойчивое функционирование, выполнение обязательств и создает основу для долгосрочного роста стоимости бизнеса.

В качестве основных задач ФС ЭБП можно выделить обеспечение платёжеспособности и ликвидности, поддержание финансовой устойчивости и рентабельности, оптимизация финансовых потоков и снижение угроз.

В процессе деятельности хозяйствующего субъекта необходимо давать оценку экономической безопасности или факторам, создающим условия уязвленности интересам субъекта. Традиционно в российском экономическом пространстве на макроэкономическом уровне прибегают к наиболее популярным показателям таким как:

Таблица 1

Расчет финансовых показателей [1]

|

Коэффициент |

Формула расчета |

Нормативный показатель |

|

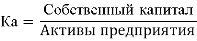

Автономии |

|

|

|

Финансовой зависимости |

|

|

|

Текущей ликвидности |

|

1.5–1.25 |

|

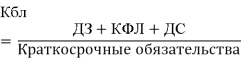

Быстрой ликвидности |

|

|

|

Рентабельность капитала |

|

Обычно равен среднеотраслевому показателю |

Одним из основных подходов к оценке ФС ЭБП является индикативный метод — он предполагает формирование системы количественных показателей, отражающих состояние различных функциональных областей предприятия, и определение для них пороговых значений, сравнение фактических данных с данными пороговыми уровнями служит для вывода об уровне защищенности компании от внешних и внутренних угроз.

Данный подход имеет ряд методологических ограничений и недостатков, эти ограничения в первую очередь связаны с тем, что отсутствует унифицированная база для формирования системы оценочных показателей, что на практике зачастую приводит к их субъективному и неквалифицированному подбору. Кроме того, возникают существенные сложности при адаптации методики к специфике конкретного предприятия, таким как отраслевые особенности, структура капитала и форма собственности — игнорирование этих факторов снижает достоверность оценки и ведет к принятию неэффективных управленческих решений, также отметим, что данный подход демонстрирует наибольшую эффективность лишь на макроэкономическом уровне, где индикаторы отличаются наибольшей стабильностью.

Уровень финансовой безопасности по методике Л. А. Запорожцевой определяется исходя из различных значений показателей коэффициента текущей ликвидности, автономии, привлеченного и собственного капитала, чистой рентабельности активов и капитала, уровень амортизации, темпы роста прибыли, выручки, активов, оборачиваемости дебиторской и кредиторской задолженности, средневзвешенной стоимости капитала (WACC) и экономическая добавленная стоимость (EVA).

Концепция Economic Value Added (EVA), разработанная Д. Стерном и Б. Стюартом, явялется широко признанным инструментом управления стоимостью компании — активно используется многими ведущими компаниями Европы и США, а также нашла применение в практике ряда российских компаний.

EVA предлагает иной подход, по сравнению с чистой прибылью, взгляд на оценку эффективности бизнеса — этот показатель оценивает реальную экономическую прибыль и управлять компанией в интересах ее владельцев, так как учитывает стоимость всего привлеченного капитала.

Базовая формула для расчета EVA, где

ROI — рентабельность инвестированного капитала, %;

WACC — средневзвешенная стоимость капитала, %;

IC — величина инвестированного капитала, в денежном выражении.

Данная концепция адаптивна для российских предприятий (организаций), которые используют российские стандарты бухгалтерского учета. Существует дискуссии относительно трактовки IC, хотя классический подход учитывает только собственные и долгосрочные заемные капиталы, в российской практике часто учитываются и устойчивые краткосрочные обязательства, которые постоянно используются в обороте, вследствие этого в некоторых отчетных методиках показатель ROI приравнивается к ROA (рентабельности активов).

EVA рассматривает как более эффективный инструмент оценки результативности, чем чистая прибыль, поскольку он учитывает не только конечный финансовый результат но и цену использования капитал направленного на его достижение. [3]

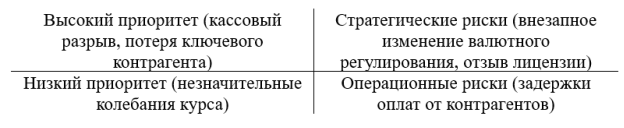

Рассмотрим также матрицу угроз ФС ЭБП, составленную по двум осям — вероятность наступления событий и влияние на ФС ЭБП. (рис. 1)

Рис. 1. Матрица финансовых угроз

Произведем анализ на примере ООО «Метрострой». На основе данных организации, мы можем составить упрощенную модель мониторинга показателей: [2]

Таблица 2

Панель индикаторов

|

Показатель |

Значение показателя |

Тренд | ||

|

Факт |

Норма |

Статус | ||

|

Коэффициент текущей ликвидности |

1,55 |

1,5–2,5 |

Норма |

Стабильно |

|

Коэффициент автономии |

0,48 |

|

Риск |

Снижается |

|

Рентабельность капитала |

0,12 |

0,15 [1] |

Риск |

Стабильно |

ФС ЭБП ООО «Метрострой» находится в зоне повышенного риска, несмотря на приемлемую рентабельность, компания имеет несколько слабых мест — крайне низкий коэффициент рентабельности, что говорит о высокой зависимости от заемного капитала. Необходимо срочно увеличить долю собственных средств в капитале, не менее 20 % краткосрочных долгов, а также разработать программу по снижению доли заемных средств.

Даже такая небольшая модель по анализу по каждому показателю позволяет констатировать факты и выстраивать дерево проблем, и принимать целевые стратегические или управленческие решения.

Таким образом, ФС ЭБП выступает системообразующим элементом общей экономической безопасности предприятия. Она характеризует уровень защищенности его имущественного комплекса и отражает способность поддерживать ликвидность, платежеспособность и эффективное использование ресурсов. Ключевым инструментом обеспечения ФС ЭБП является финансовый анализ, представляющий собой комплексное и системное исследование финансового состояния компании и факторов его формирования.

Для эффективного управления этой сферой необходим регулярный мониторинг ключевых показателей, также реализация комплекса мер через соответствующие правовые и процессуальные механизмы. Такой подход позволяет своевременно выявлять и нейтрализовывать возникающие угрозы, что в конечном итоге способствует укреплению конкурентоспособности и повышению адаптивности предприятия к изменениям внешней среды.

Литература:

- А. Н. Скуратова — «Критерии оценки и показатели экономической безопасности предприятия» — Вестник магистратуры — 2019 — № 10–3 (97);

- Государственный информационный ресурс бухгалтерской (финансовой) отчетности — Федеральная налоговая служба России — Дата обращения: 29.11.2025 — https://bo.nalog.gov.ru/organizations-card/9124221;

- Ядренникова, Е. В. — Анализ финансово-экономической деятельности и оценка финансовой безопасности хозяйствующего субъекта: учебно-методическое пособие / Е. В. Ядренникова, Н. Л. Савченко; Министерство науки и высшего образования Российской Федерации, Уральский федеральный университет. — Екатеринбург: Изд-во Урал. ун-та, 2023. — 102 с.: ил. — Библиогр.: с. 91–92. — 30 экз. — ISBN 978–5–7996–3640–1. — Текст: непосредственный [c. 68–73].

[1] Среднеотраслевой показатель на 2025 год для организаций, занимающихся строительством, составляет 0,1-0,15, и определяется как приемлемый и является целевым ориентиром для большинства компаний.