Современный подросток ежедневно сталкивается с деньгами — онлайн-покупки, кешбэк, микрозаймы, бонусы. Однако понимание того, как работают проценты, кредиты и накопления остаётся у большинства на низком уровне. Финансовая математика помогает объяснить, как деньги меняют свою стоимость со временем, как рассчитать выгоду или убыток и как принимать решения, основанные на цифрах, а не на эмоциях.

По данным Центробанка РФ, уровень финансовой грамотности россиян растёт, но остаётся ниже, чем в странах ОЭСР. Особенно уязвимой группой остаются подростки и студенты, для которых грамотное обращение с деньгами — важный шаг к финансовой независимости.

Проанализировав текущий уровень финансовой грамотности, российский индекс финансовой грамотности (РИФГ) вырос с 54 до 56 баллов из 100 возможных (согласно данным ЦБ РФ (2025)). Это свидетельствует о постепенном повышении уровня знаний и навыков населения. Рост связан с активной цифровизацией банковских услуг и появлением образовательных программ по финансовой грамотности в школах [3].

Таблица 1

Российский индекс финансовой грамотности (РИФГ), 2023–2025

|

Год |

Индекс (баллы) |

|

2023 |

54 |

|

2024 |

55 |

|

2025 |

56 |

Как видно, показатель растёт, но остаётся ниже 60 баллов, что говорит о необходимости систематического обучения финансовой математике уже в школе.

Для подтверждения актуальности проблемы был проведён опрос среди 60 учащихся 10–11 классов. Анкетирование показало, что лишь малая часть подростков уверенно владеет базовыми понятиями финансовой математики.

Таблица 2

Результаты анкетирования учащихся 10 классов

|

Вопрос |

Да |

Нет |

|

Знаете, как рассчитать проценты по вкладу? |

60 % |

40 % |

|

Умеете отличать простые и сложные проценты? |

37 % |

63 % |

|

Составляете ли вы личный бюджет? |

48 % |

52 % |

|

Знаете, что такое аннуитетный платёж? |

23 % |

77 % |

|

Хотели бы изучать финансовую математику на уроках? |

89 % |

11 % |

Таким образом, подростки проявляют интерес к теме, но уровень практических знаний остаётся низким. Более половины не умеют отличать виды процентов и не ведут личный бюджет.

Рассмотрим приближенные к реальной жизни задачи, решение которых является необходимым:

Таблица 3

Расчёт процентов по вкладам и кредитам (формула и пример)

|

Пример |

Формула |

Условия |

Результат |

|

Вклад (простые проценты) |

|

100 000 ₽ под 6 % на 3 года |

18 000 ₽ прибыли |

|

Вклад (сложные проценты) |

S = P

|

100 000 ₽ под 6 % на 3 года |

119 101 ₽ итоговая сумма |

|

Кредит (аннуитет) |

|

200 000 ₽ под 20 % на 3 года |

99 631 ₽ в год |

|

Общая переплата по кредиту |

Переплата = A

|

— |

≈ 98 893 ₽ переплата |

где I — сумма начисленных процентов, руб.

P — первоначальная сумма вклада (тело вклада), руб.

r — годовая процентная ставка (в процентах)

t — срок размещения вклада, в годах n — общее количество платежей (срок кредита в месяцах)

A — ежемесячный аннуитетный платёж (руб.) [1].

Даже при умеренной ставке 20 % за три года переплата равна почти половине суммы кредита. Это показывает, насколько важно понимать формулы финансовой математики.

Рассмотрим примеры реальных ситуаций, которые могут возникнуть при взятии кредита физическим лицом. Остановимся на аннуитетной и дифференцированной схеме выплаты кредита.

Аннуитетные платежи — это фиксированная сумма, которую заемщик ежемесячно выплачивает банку на протяжении всего срока кредита, при этом структура платежа меняется: сначала преобладают проценты, затем основная сумма долга. Каждый месяц выплачивается одинаковая сумма. Это удобно для бюджета, но в начале гасится в основном проценты, а не долг.

Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно, начиная с самых первых выплат, а проценты начисляются на фактический остаток. Таким образом, каждый последующий платеж меньше предыдущего [4].

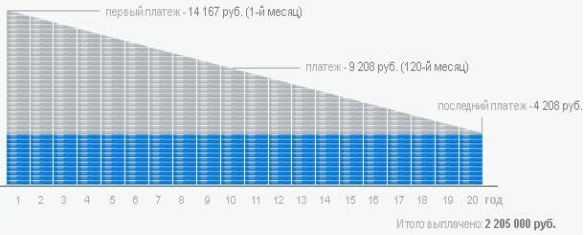

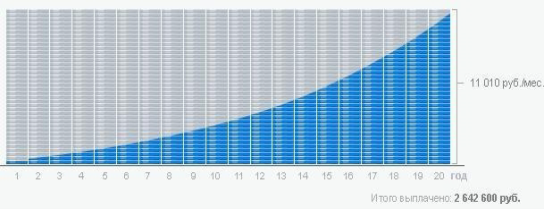

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, приведем графики погашения кредита в размере 1 000 000 руб., взятого на 20 лет при 12 % годовых (серым выделена выплата процентов по кредиту, синим — выплата тела кредита).

Рис. 1. График погашения кредита дифференцированными платежами

Рис. 2. График погашения кредита аннуитетными платежами

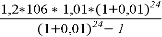

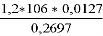

Представим, что А. взял кредит на 1,2 млн руб. на 24 месяца под 1 % в месяц. Как посчитать ежемесячный платёж? Сколько составит переплата по кредиту за 2 года?

Шаг 1: выписываем данные:

S=1,2*10 6 , r=0,01, n=24.

Шаг 2: подставляем в формулу аннуитетного платежа:

X =

x ≈

Шаг 3: общая сумма платежей: 24*55,5=1332 млн руб.

Шаг 4: переплата: 1332−1,2=0,132 млн руб.

Вывод: даже при скромном проценте переплата составила 132 тыс. руб. Это цена удобства аннуитетных платежей.

Рассмотрим ситуациюсдифференцированными платежами.

Кредит 600 тыс. руб. на 12 месяцев под 1,5 % в месяц. Сколько составит переплата по кредиту?

Шаг 1: основной долг в месяц:

Шаг 2: проценты в первый месяц: 0,015*600=9 тыс. руб. Во второй месяц: 0,015*550=8,25 тыс. руб. И так далее.

Шаг 3: сумма процентов — это арифметическая прогрессия: P=0,015*(600+550+…+50) = 0,015*3900=58,5 тыс. руб.

Сравним: в аннуитетном варианте переплата была 132 тыс., а здесь — 58,5 тыс. Разница почти в 2,3 раза. Но первые платежи здесь 59 тыс. руб., что может быть обременительно».

Проанализировав современный рынок кредитования, выяснили, что займ с дифференцированными платежами встречается реже займа с аннуитетным способом погашения. С дифференцированными выплатами работают такие кредитные организации как Челиндбанк, Кредит Урал Банк, Уралпромбанк и другие. Сбербанк не осуществляет практику оформления кредитных продуктов по данной схеме выплат. Эта система позволяет сэкономить на процентах, но она подходит только заемщикам с высоким уровнем дохода. Клиент должен ежемесячно вносить разные суммы, размер которых постепенно уменьшается.

Таким образом, финансовая математика — это инструмент, который помогает подростку управлять будущим, а не просто считать проценты.

Понимание того, как растут деньги во времени, что такое переплата по кредиту и как формируется личный бюджет, превращает школьника в финансово грамотного гражданина. Изучение финансовой математики должно стать неотъемлемой частью школьного курса, так как от неё напрямую зависит экономическая устойчивость молодого поколения.

Литература:

- Виленкин, Н. Я. Математика и жизнь: учебное пособие. — М.: Просвещение, 2023. — 210 с.

- Герасимова, Е. В. Финансовая грамотность школьников: теория и практика. — СПб.: Лань, 2022. — 176 с.

- Официальный сайт Центрального банка РФ. — https://www.cbr.ru/

- Просветительский портал «Финкульт.инфо». — https://fincult.info/

- Федеральный портал «Российская электронная школа». — https://resh.edu.ru/