В статье говорится о влиянии внешних факторов на финансовую устойчивость. Составлена многофакторная модель.

Ключевые слова: финансовая устойчивость, территориально генерирующая компания Республики Коми, монополист, ставка рефинансирования, ВВП, инфляция, уровень безработицы

В своей работе мы рассмотрим лишь некоторые из факторов, которые тесно могут взаимодействовать и влиять на территориально генерирующую компанию T+ group. Так как компания является монополистом в отрасли электроэнергетики Республики Коми, мы не будем рассматривать влияние таких факторов, как насыщенность рынка и т. д. Основными факторами на наш взгляд являются: изменение ставки рефинансирования, изменение внутреннего валового продукта, изменение инфляции, изменение уровня безработице, это изменение мы рассмотрим как на уровне России, так и на уровне Республики Коми.

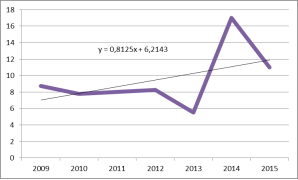

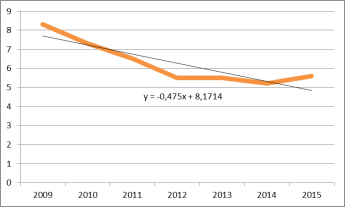

Для начала рассмотрим изменения факторов в динамике за 2009–2015 года. На рисунке 1 наглядно можно рассмотреть изменение ставки рефинансирования, на данный момент она называется ключевой ставкой ЦБ РФ. Ставка рефинансирования — это размер процента в год, которую уплачивают коммерческие банки в Центральный Банк Российской Федерации за использование денежных средств, предоставленные банком, то есть кредиты ЦБ РФ.

Если посмотреть на линию тренда, которая имеет уравнение:

y = 0,8125x + 6,2143, то можно предположить, что у будущем ставка рефинансирования увеличиться и примерно составит чуть выше нынешней ставки 11,4 %. Увеличение ставки рефинансирования в 2014 году связано с политической ситуацией в России. Например, важным аспектом такого скачка явилось то, что после ввода ряда санкций со стороны Евросоюза, большая часть накопленных источников на счетах банка стали переходить из России в банки других стран, так как там была более мягкая политическая ситуация.

Рис. 1. Динамика изменения ставки рефинансирования за 2009–2015 гг.

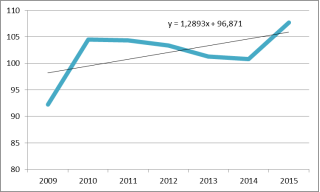

Следующий фактор, который мы будем рассматривать это изменение ВВП, наглядно его можно рассмотреть на рисунке 2

Рис. 2. Динамика изменения ВВП за 2009–2015 гг.

Если рассмотреть рисунок 2, можно сделать вывод, что ВВП страны в последующих годах будет увеличиваться. Такое увеличение, конечно, во многом связано с увеличением цен на сырье. Скачек в 2015 году говорит о увеличение цен на нефть и на нефтесодержащие продукты. Также увеличение внутреннего валового продукта говорит об увеличение благосостояния в стране, но только не в России, в нашей стране очень большая дифференциация доходов и социальное неравенство.

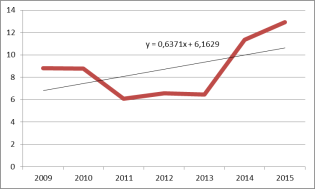

Далее рассмотрим изменение инфляции, что представлено на рисунке 3.

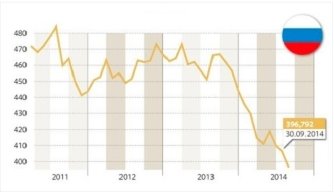

Рассмотрев рисунок 3, мы видим, что в дальнейшем в России прогнозируется рост инфляции, о чем свидетельствует линия тренда, которая имеет уравнение: y = 0,6371x + 6,1629, в 2016 году инфляция примерно составит 12,92 %, она почти приравнена к 2015 году. Но наши данные могут быть и ошибочны, ведь изменение инфляции зависит от ряда факторов, одним из них является изменение золотовалютного резерва РФ, ведь при его изменении увеличивается инфляция в стране. На рисунке 3’ представлено изменение золотовалютного резерва страны в динамике.

Рис. 3. Изменение инфляции в России за 2009–2015 гг.

Рис. 3’. Изменение золотовалютного резерва России

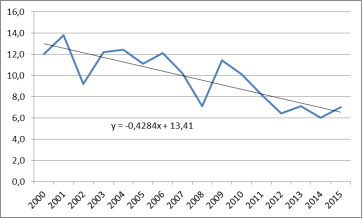

И наконец, рассмотрим последний анализируемый фактор, это изменение безработице, на рисунке 4 наглядно можно изучить динамику по России в целом.

На рисунке 4 видно, что безработица за анализируемый период уменьшается и в будущем будет та же динамика, о чем свидетельствует линия тренда. Рассмотрим же ситуацию в Республики Коми, для анализа рассмотрим рисунок 4’.

Рис. 4. Изменение безработицы в России за 2009–2015 гг.

Рис. 4’. Изменение уровня безработицы в Республики Коми за 2000–2015 гг.

Мы видим, что ситуация в Республики Коми аналогичная, что и в России. Уровень безработицы с каждым годом уменьшается. В своем анализе мы будем рассматривать влияния именно уровня безработицы в Республики Коми.

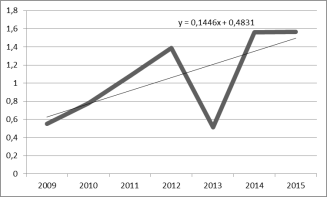

Чтобы провести регрессионный анализ влияния данных факторов на предприятие мы должны определиться, с каким показателем мы будем проводить анализ. Из всех коэффициентов наш выбор пал на коэффициент финансового левериджа. Данный коэффициент показывает процентное соотношение заемных средств организации к собственным. В финансово устойчивых организациях нормативное значение чуть больше единицы, соотношение 60 % к 40 %. Данные анализируемого коэффициента представлены в таблице 1, а рассмотреть данный коэффициент можно на рисунке 5 в анализируемый период на примере территориально генерирующую компании T+ group.

Таблица 1

Расчет коэффициента финансового левериджа территориально генерирующей компании T+ group

|

ТГК 9 |

Годы | ||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 | |

|

III |

39952805 |

40427334 |

34745103 |

36535698 |

54660854 |

122796178 |

125446195 |

|

IV |

6013155 |

19451048 |

14471398 |

16743248 |

4616084 |

70290091 |

132684844 |

|

V |

15967531 |

11970859 |

22978534 |

33909078 |

23324374 |

121506242 |

63695113 |

|

Коэффициент финансового левериджа |

0,550166 |

0,777244 |

1,077848 |

1,386379 |

0,51116 |

1,561908 |

1,5654517 |

Рис. 5. Коэффициент финансового левериджа территориально генерирующей компании T+ group за 2009–2015 гг.

Рассмотрев рисунок 5 мы видим, что линия тренда данного коэффициента стремиться к увеличению: y = 0,1446x + 0,4831, это говорит лишь о том, что и в будущем у компании будут увеличиваться заемные средства, хотя кредиты являются дорогим средством финансирования. В 2016 году по нашим расчетам коэффициент финансового левериджа достигнет почти 2, что говорит лишь о том, что компания все больше и больше будет привлекать заемных средств. Территориально генерирующая компания T+ group с увеличением данного коэффициента лишь теряет свою независимость и финансовая устойчивость организации лишь уменьшается.

Если мы рассмотрим данные, то мы увидим, что до 2013 года наблюдается рост заемных средств, а в 2013 году резкое падение, это можно объяснить лишь тем, что в 2013 году произошло слияние территориально генерирующих компаний, таких как ТГК-5, ТГК-6, ТГК-9, Оренбургская ТГК. Слияние произошло из-за того, что данные компании уже дошли до кризисного состояния, но лишь в 2013 году финансовое состояние стабилизировалось, а дальше вновь пошло ухудшение. Посмотрев на рисунок 5 мы видим, что сейчас вновь рост заемных средств.

Составим многофакторную модель корреляционно-регрессионного анализа факторов, которые влияют на коэффициент финансового левериджа. Для этого составим обобщенную таблицу показателей.

Таблица 2

Обобщенные данные для многофакторной модели

|

Год |

Инфляция |

ВВП |

Безработица |

Ставка рефинансирования |

Коэффициент финансового левериджа |

|

2009 |

8,8 |

92,2 |

8,3 |

8,75 |

0,55017 |

|

2010 |

8,78 |

104,5 |

7,3 |

7,75 |

0,77724 |

|

2011 |

6,1 |

104,3 |

6,5 |

8 |

1,07785 |

|

2012 |

6,58 |

103,4 |

5,5 |

8,25 |

1,38638 |

|

2013 |

6,45 |

101,3 |

5,5 |

5,5 |

0,51116 |

|

2014 |

11,36 |

100,8 |

5,2 |

17 |

1,56191 |

|

2015 |

12,91 |

107,7 |

5,6 |

11 |

1,56545 |

Составим уравнение регрессии с помощью функции С помощью стандартной функции Excel =ЛИНЕЙН(). В итоге у нас получилось уравнение вида: у = -4,1244 + 0,0128х1 + 0,04648х2 + 0,0458х3 + 0,0889х4, где:

х1 — ставка рефинансирования;

х2 — уровень безработицы;

х3 — уровень ВВП;

х4 — инфляция;

у — коэффициент финансового левериджа.

Расчет данного уравнения можно рассмотреть в таблице

Таблица 3

Расчет уравнения многофакторной корреляционной модели

|

e |

d |

c |

b |

a |

|

0,088927 |

—0,04575 |

0,046473 |

—0,01267 |

—4,1244 |

|

0,064722 |

0,175662 |

0,039678 |

0,084378 |

4,885694 |

|

R2 = 0,817693 |

0,338271 |

- |

- |

- |

|

2,242629 |

2 |

- |

- |

- |

|

1,026472 |

0,228855 |

- |

- |

- |

Из таблицы видно, что коэффициент детерминации равен 81,77 %, что говорит о влияние анализируемых факторов на величину коэффициента финансового левериджа.

Таблица 4

Корреляционная матрица

|

|

у |

х1 |

х2 |

х3 |

х4 |

|

у |

1 | ||||

|

х1 |

0,706085227 |

1 | |||

|

х2 |

-0,638907523 |

-0,337850435 |

1 | ||

|

х3 |

0,554209563 |

0,001216785 |

-0,584828116 |

1 | |

|

х4 |

0,540778466 |

0,716663193 |

-0,144012922 |

0,164391 |

1 |

Рассмотрев корреляционную матрицу, мы видим, что наибольшая зависимость коэффициента финансового левериджа с уровнем ставки рефинансирования, множественный коэффициент корреляции равен 70,61 %, данный показатель показывает насколько тесна взаимосвязь.

Теперь отказываясь от наименьших значимых факторов будем проводить поэтапный анализ. Теперь проведем расчет без такого фактора, как безработица, расчеты представлены в таблице 5.

Таблица 5

Уравнение многофакторной корреляционной модели за исключением уровня безработицы

|

d |

c |

b |

a |

|

0,098071 |

0,053525 |

—0,02118 |

—5,14325 |

|

0,045142 |

0,024078 |

0,064588 |

2,429828 |

|

R2 = 0,81151 |

0,280842 |

- |

- |

|

4,305333 |

3 |

- |

- |

|

1,018711 |

0,236616 |

- |

- |

Из таблицы видно, что коэффициент детерминации равен 81,15 %, это говорит о том, что так и наблюдается тесная связь. Но от того, как мы отказываемся от факторов связь немного уменьшается. В данном случае мы получили уравнение: у = -5,1433–0,02118х1 + 0,0535х3 + 0,0980х4

Теперь откажемся от такого фактора, как уровень инфляции, полученные нами расчеты представлены в таблице 6.

Таблица 6

Уравнение влияния факторов ставка рефинансирования иВВП

|

c |

b |

a |

|

0,087317933 |

0,051673 |

—5,03711 |

|

0,027347815 |

0,020631 |

2,122592 |

|

R2 = 0,804753476 |

0,247537 |

- |

|

8,243460234 |

4 |

- |

|

1,010228347 |

0,245098 |

- |

Мы видим дальнейшее уменьшение коэффициента детерминации, он равен 80,48 %. Все равно наблюдается тесная связь, это говорит лишь о том, то главный фактор, который влияет на коэффициент финансового левериджа все еще находиться в уравнении. Последним этапом мы откажемся от такого показателя как ВВП, расчет представлен в таблице 7.

Таблица 7

Влияние ставки рефинансирования на коэффициент финансового левериджа

|

b |

a |

|

0,087401277 |

0,234260367 |

|

0,039200059 |

0,394495156 |

|

R2 = 0,498556348 |

0,354816993 |

|

4,971210081 |

5 |

|

0,625850984 |

0,629475494 |

Подробный регрессионный анализ влияния ставки рефинансирования на коэффициент финансового левериджа.

Рассмотрев данную полученную связь мы видим, что основной фактор который влияет на коэффициент финансового левериджа, это ставка рефинансирования, а ведь если рассмотреть это на практике, то так и выходит, у компании очень много заемных средств, стоимость данных источников во многом зависит от ставки рефинансирования.