В данной статье будет проведен анализ состояния банковской системы Российской Федерации, оценен уровень ее монополизированности на основе статистических данных и рассмотрены меры по увеличению конкурентоспособности малых банков.

Ключевые слова: монополизация, банковский сектор, конкуренция, базовая лицензия, универсальная лицензия.

Проблема монополизации появилась в России практически моментально после распада СССР, функционирующего в условиях командно-административной экономики, чертами которой являлось планирование объема выпускаемой продукции и установление определенного уровня цен. Одним из последствий смены плановой экономики на рыночную стало освобождение компаний от «гнета» государства и разрешение на самостоятельное принятие решений касательно количества продаваемых товаров и установления цены на них. Крупные игроки, получившие долгожданную свободу, начали захватывать рынок путем устранения менее предприимчивых конкурентов. Тогда и сложилась тенденция монополизации.

Несмотря на то, что Правительство РФ озабочено проблемой совершенствования антимонопольного регулирования и заимствования опыта зарубежных стран в данном вопросе, во многих отраслях продолжает проявляться монополизация.

В данной статье мы проанализируем состояние банковской системы Российской Федерации и оценим степень ее монополизированности на январь 2020 г.

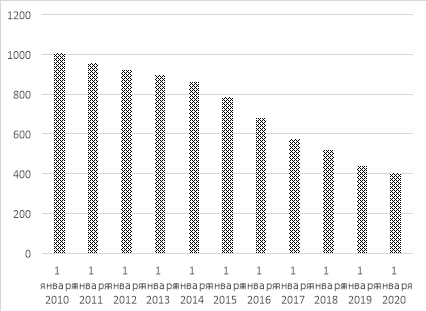

Банковский сектор начал претерпевать серьезные изменения с приходом нового Председателя ЦБ Эльвиры Набиуллиной и началом массовой зачистки некачественных игроков. Представим динамику численности банков в России на рисунке 1.

Рис. 1. Количество банков в России на 1 января каждого года в период 2013–2020 гг.

Заметим, что количество банков за последние 10 лет резко сократилось ввиду отзыва лицензий у банков, вызывающих недоверие. В основном под зачистку попадали мелкие частные банки, которые пользовались довольно большим спросом у населения, поскольку процентная ставка по кредитам была на порядок ниже, чем в банках с государственным участием, а процент по депозитным вкладам — выше. Отзыв лицензий подорвал доверие россиян к таким банкам и вынудил последних обращаться к более надежным крупным игрокам банковского сектора [2].

Таким образом, можно говорить о формировании тренда монополизации банковского сектора РФ. Известно, что на 1 декабря 2019 г. 60,8 % всех активов контролируются пятью крупнейшими банками, в числе которых Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк и Альфа-Банк. Для сравнения отметим, что на 1 января 2013 года пятерка лидеров контролировала 50,3 % всех активов [3].

Если сравнить размеры активов, контролируемых крупными банками (топ-5) и банками, занимающими 21–50 место, то станет заметна яркая тенденция разрыва между крупнейшими и средними банками. Так, на 1 января 2013 года соотношение размеров активов этих групп банков составляло 4,3 раза. На 1 января 2016 года разрыв составлял уже 4,8 раза. На 1 декабря 2019 г. это соотношение составляло 6,4 раза [3].

Данные показатели позволяют сделать вывод о том, что концентрация банковских активов увеличивается в пользу банков с государственным участием.

Рассмотрим прибыль, полученную банковским сектором и ее распределение по банковским группам. Совокупная прибыль банковского сектора на 1 декабря 2019 г. составила 1 870 994 млн. руб., из них 1 306 620 млн. руб. (69 % всей прибыли) приходится на первую пятерку банков по величине активов, 26 733 млн. руб. (1,4 % всей прибыли) — на группу банков, занимающих 21–50 место по величине активов. В таких условиях доля средних банков стремительно падает, поскольку наращивать капитал в данных условиях не представляется возможным [3].

По сути, на современном этапе происходит национализация банковского сектора, последствиями которой будут:

снижение качества предоставляемых услуг ввиду отсутствия конкуренции;

рост инфляции;

формирование картельных сговоров, которое отразится на росте и без того высоких ставок по кредитам.

Проблему огосударствления был призван решить переход на многоуровневую банковскую систему: банки с базовой лицензией и банки с универсальной лицензией.

Банки с базовой лицензией — это кредитные организации с минимальным размером капитала в 300 млн. рублей. Данный тип банков имеет более упрощенное регулирование и сниженные требования по отчетности и по обязательным нормативам (всего 5 нормативов). Банки с базовой лицензией не имеют права осуществлять ряд операций, связанных с открытием банковских счетов в иностранных банках (есть ряд исключений), а также с осуществлением лизинговых операций с определенным перечнем субъектов [1].

Для банков с универсальной лицензией, имеющих полномочия выполнять все банковские операции, размер минимального уставного капитала составляет 1 млрд руб., а выполнение всех действующих нормативов и требований всех международных стандартов является обязательным [1].

Данная реформа позволяет малым и региональным банкам снова вступить в конкуренцию с крупными игроками ввиду того, что регуляторная нагрузка на первые была значительно снижена, что позволило им привлекать новые ресурсы [4].

Однако, у этого законопроекта есть и другая сторона, которая может поспособствовать скорейшему выходу малых банков из «игры» и усилить монополию крупных банков в стране. Частные организации, в особенности крупные и средние, нуждаются в трансграничных операциях, которые имеют право осуществлять лишь «универсальные» банки. Т. е. даже если по какой-то причине компания выбирала малый региональный банк для совершения финансовых операций, теперь она будет вынуждена сменить свой «базовый» банк на крупный столичный «универсальный» банк.

Кроме того, банки с базовыми лицензиями станут менее привлекательными для заемщиков и вкладчиков, поскольку они будут опасаться таких «недобанков» ввиду их возможной «смерти» в ходе зачистки банковского сектора. Следовательно, основной денежный поток снова польется в крупные банки и ускорит уход их более мелких конкурентов.

В заключение хочется отметить, что несмотря на предпринятые меры по спасению малых банков, в России продолжается активный процесс монополизации банковского сектора, «убивающий» здоровую конкуренцию и наносящий вред не только работе банков, но и всей экономической системе.

Литература:

- Банки с базовой и универсальной лицензией // Банки.ру. URL: https://www.banki.ru/wikibank/banki_s_bazovoy_i_universalnoy_litsenziey/ (дата обращения: 27.01.2020).

- Голик Д. В. Отзыв лицензий у банков как путь к монополизации банковского сектора // Молодой ученый. — 2016. — № 30. — С. 179–181. — URL https://moluch.ru/archive/134/37483/ (дата обращения: 27.01.2020).

- Показатели деятельности кредитных организаций // Центральный Банк Российской Федерации. URL: https://cbr.ru/statistics/pdko/pdko_sub/ (дата обращения: 27.01.2020).

- Светличный А. В. Влияние монополизации банковского сектора на российскую экономику // Форум молодых ученых. — 2018. — № 12. — С. 1–10.