Экономические аспекты влияния НДС на экономический рост в России

Авторы: Зуенко Марина Юрьевна, Щеглова Ольга Геннадьевна

Рубрика: 1. Экономическая теория

Опубликовано в

V международная научная конференция «Экономическая наука и практика» (Чита, апрель 2017)

Дата публикации: 31.03.2017

Статья просмотрена: 3836 раз

Библиографическое описание:

Зуенко, М. Ю. Экономические аспекты влияния НДС на экономический рост в России / М. Ю. Зуенко, О. Г. Щеглова. — Текст : непосредственный // Экономическая наука и практика : материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). — Чита : Издательство Молодой ученый, 2017. — С. 1-6. — URL: https://moluch.ru/conf/econ/archive/221/12191/ (дата обращения: 24.04.2024).

В работе рассматриваются теоретические и практически основы возможного влияния налога на добавленную стоимость на экономику страны, включая и экономику России. Делаются выводы о том, следует или нет повышать ставку НДС в нынешних условиях.

Ключевые слова: налог на добавленную стоимость, НДС, экономический рост, косвенный налог, налоговая нагрузка, добавленная стоимость

Налог на добавленную стоимость (НДС) — один из наиболее важных для бюджетов разных стран налогов, который, будучи косвенным налогом, помогает изымать часть добавленной стоимости товаров, работ и услуг в пользу государства. С экономической точки зрения НДС является налогом на разницу, по которой продаются определенный товар, работа или услуга с ресурсами, которые израсходованы приобретены для его создания (кроме фонда оплаты труда, страховых взносов и невозмещаемых налогов). С бухгалтерской точки зрения НДС взимается с реализации, авансов, безвозмездной передачи, затрат на капитальное строительство, но уменьшается на сумму предъявленного поставщиком НДС, либо уплаченного НДС по импорту, для чего и ведется налоговый учет счетов-фактур, книг продаж и покупок и т. п.

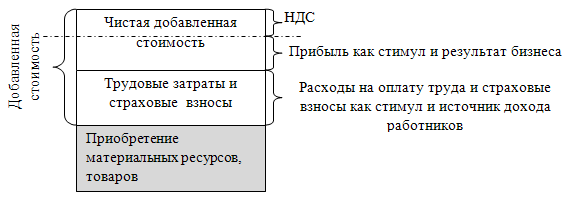

Если представить себе стоимость любого товара и услуги для конкретного участника экономических отношений (продавца), то можно изобразить ее в виде следующей схемы:

Рис. 1. Добавленная стоимость и ее налогообложения для продавца товаров, услуг

То есть, НДС — это налог, при котором изымыется часть добавочной (или «добавленной») стоимости. Если государство с помощью НДС изымает большое количество чистой добавленной стоимости — оно снижает стимулы для бизнеса (который будет экономить на расходах на оплату труда или сократит объемы бизнеса из-за низкой прибыли, либо постарается, если это возможно, переложить налог на покупателя, увеличивая добавленную стоимость, но в условиях ограниченного спроса и высокой конкуренции это возможно далеко не всегда). Если же НДС равен или выше чистой добавленной стоимости — бизнес теряет стимулы к работе, расходы на оплату труда и доходы работников будут снижаться. То есть, ставка НДС должна быть разумной, иначе она будет непосредственным фактором снижения объемов производства или роста цен (что, в конечном итоге, также приведет к снижению объемов при отсутствии роста доходов покупателей).

Косвенный налог, в отличие от прямого, фактически перекладывает его уплату на покупателя (даже при том, что плательщиком в бюджет является продавец). То есть, конечный потребитель товара, работы, услуги, оплачивая товар продавцу, платит НДС за всю добавленную стоимость от момента получения сырья (или импорта) до продажи ему для конечного потребления. Однако, снижение или повышение ставки НДС — вовсе не означает то, что цену на товар продавец повысит или снизит в той же пропорции.

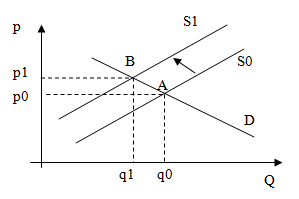

Вся проблема в том, что повышение ставки НДС — это неизбежный рост расходов продавца (фактических расходов, то есть, уплаты в бюджет разницы между начисленным и возмещаемым налогом), поскольку изымается в бюджет более значительная часть добавочного продукта. На графике это можно представить так (рис.2).

Рис. 2. Сдвиг кривой равновесной точки при росте ставки НДС

То есть, из-за роста части изъятия добавочной стоимости в пользу государства линия предложения S0 перейдет в положении лини S1. Это даст сдвиг точки равновесия А, при которой имеется определенный равновесный объем потребления q0 и равновесная цена p0 в точку В, где цена уже равна p1 (она выше для покупателей, но для производителя это повышение не дает додполнительной выручки на тот же объем, поскольку повышение связано только с дополнительно уплачиваемым в бюджет налогом, не более того), а объем равен q1 (и он будет ниже).

То есть, продавец по-прежнему получает выручку на единицу объем ту же, а общий объем выручки снижается за счет уменьшения равновесного объема. Этим самым продавец, чтобы сохранить прибыль, будет вынужден не так значительно сдвигать равновесную точку, не увеличивать значительно цены, а просто соглашаться на больший объем изъятия собственной добавленной стоимости при минимальном изменении цены, чтобы хоть как-то сохранить объем. Однако, это утверждение будет справедливым, если речь идет об эластичном спросе на данный товар, если нет монополии на рынке. Если же эластичность не такая высокая, то уменьшение спроса будет не столь значительным, и рост цены отразится только на покупателях, тоже самое — в условиях монополии. То есть, увеличивая ставку НДС, государство наносит «удар» либо по конкурентному рынку, заставляя продавцов на нем работать на менее выгодных для себя условиях, снижать собственную норму прибыли, либо по потребителям, заставляя их больше платить за неэластичные товары (например, за услуги ЖКХ, транспортные услуги, некоторые виды продуктов питания, бензин, энергоресурсы) или за товары и услуги, предлагаемые монополиями. Тем не менее, и удар по потребителю — тоже минус в масштабах экономики, поскольку рост потребительских расходов в одной сфере (связанной с неэластичными товарами и услугами) при тех же доходах потребителей сократит спрос в других сферах.

Конечно, НДС — важный для бюджетной системы налог. Сейчас Правительством России рассматриваются предложения по повышению его ставки. В частности, министерство финансов предлагает увеличить его до 22 % [6] с нынешних 18 %. При этом, приводится опыт зарубежных европейский стран, имеющих высокие ставки НДС, например в Венгрии основная ставка НДС 27 %, в Греции 23 %, в Норвегии и Швеции 25 %, в Польше 23 % [8]. При этом, указывая на высокие ставки в этих странах забывают и о том, что это основные ставки, и что применяются многочисленные льготные ставки и освобождения НДС в зависимости от отраслевой, товарной и географической специфики (например, в Греции от НДС освобожден бизнес, который ведется на ряде островов Эгейского моря и т. п.). В России же пока очень ограниченный перечень товаров освобожден от НДС, и к не столь же широкому перечню товаров применяется пониженная ставка в 10 %, еще к более узкому перечню и к экспорту — ставка 0 % вместо базовой 18 % в соответствии с нормами, закрепленными НК РФ.

Министерство финансов свою позицию о необходимости повышения ставки НДС основывает и на том, что в случае роста прямых налогов (НДФЛ) и страховых взносов в ПФР, ФСС, ФОМС будут способствовать уклонению бизнеса от официального начисления зарплат, росту «теневой экономики» (что вполне справедливо и отражает нынешние реалии). В то же время, уклонение от уплаты НДС сейчас крайне проблематично: введена АСК НДС-2 (сопоставление данных налоговой отчетности конкретного лица по НДС с данными налоговой отчетности по НДС контрагентов для выявления незаконных вычетов по НДС) и уже запускается АСК НДС-3 (посредством которой определяется цепочка взаимозависимых компаний, пути движения денежных средств, определяется незаконный вывод из-под налогообложения НДС и налога на прибыль) [5]. Для контроля же за зарплатами, страховыми взносами и НДФЛ таких систем пока что нет. Кроме того, Министерство финансов указывает и на то, что с 2017 года существенно увеличен лимит для применения упрощенной системы налогообложения (с выручки 60 млн.рублей в год до 120 млн.рублей в год — в 2 раза), что как бы является и защитой малого бизнеса. Действительно, предприятия, применяющие упрощенную систему налогообложения, не являются налогоплательщиками по НДС, и рост лимита означает возможность перехода на этот специальный налоговый режим большего числа малых предприятий и индивидуальных предпринимателей. Однако, и в этом случае увеличение ставки НДС приведет к росту затрат на основную деятельность субъектов, применяющих НДС (поскольку значительная часть ресурсов ими приобретается у крупного бизнеса). Конечно, не здесь не учтено и ограничение самих возможностей применения упрощенной системы: упрощенную систему налогообложения не вправе применять организации, имеющие долю юридических лиц в уставном капитале более 25 %, некоммерческие организации, государственные учреждения, организации и индивидуальные предприниматели, имеющие среднесписочную численность работников свыше 100 человек, остаточную стоимость основных средств свыше 150 млн.руб. и ряд иных субъектов в соответствии с нормами ст.346.12 НК РФ.

Однако, насколько известны нынешние российские реалии, тот же розничный продуктовый рынок в настоящее время уже более чем на 50 % контролируется сетевыми компаниям (плательщиками НДС), а на 22,5 % рынка приходится бизнес 10 наикрупнейших розничных сетей [3]. Это означает только то, что рост ставок по НДС приведет к росту цен для конечных потребителей. Тоже самое будет в сферах ЖКХ, энергетики, транспорта, где также роль монополий, включая естественные, очень высока (и, в отличие от розничных сетей, ситуация там ближе к чистой монополии, чем к монополистической конкуренции, отчего цены будут расти в первую очередь).

Отдельно следует рассмотреть и историю налогообложения НДС в России, как изменялись ставки налога, как это влияло или могло влиять на экономический рост.

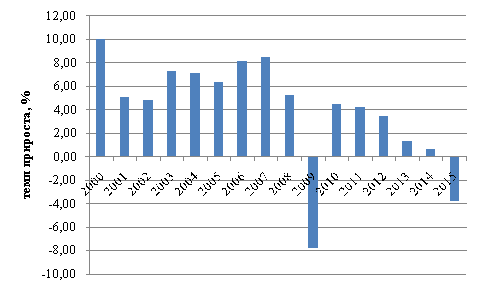

Ставка НДС (28 %) впервые была установлена в 1992 году и действовала по 1993 год, ставка в 20 % действовала с 1994 по 2004 года. С 2004 года она была снижена до 18 %. При этом, постепенно увеличиваются лимиты для применения упрощенной системы налогообложения как специального налогового режима, который освобождает от НДС наряду с иными режимами (ЕНВД, ЕСХН, патентная система). Однако, динамика ВВП за этот период (даже если не рассматривать кризисные 90-е годы, а анализ проводить, начиная с 2000 года) достаточно неоднозначен (он представлен на рис.3).

Из этого следует, что основная ставка НДС и ее изменение не так существенно влияют на экономический рост в России (в 2000 году при ставке 20 % был максимальный экономический рост, в 2004 году снижение ставки не привело к существенному увеличению динамики, а рост 2006–2007, как и падение 2008–2009 года и 2014–2015 года скорее связаны с динамикой цен на основные экспортные товары страны — нефть и газ).

Рис. 3. Динамика реального ВВП России в 2000–2015 гг.

Примечание: составлено автором по данным [4]

При этом, известно, что именно с 2010 года начинается существенное ужесточение в администрировании НДС (сначала — ужесточение правил возмещения НДС по экспортным операциям), с 2013 года вводится АСК НДС-1, далее — АСК НДС-2, и сейчас (2016–2017 годы) — АСК НДС-3. Данные системы существенно усложняют возможности уклонения от НДС, которые имелись раньше, когда такой контроль был слаб. Очевидно, что как раз именно это может быть одним из факторов замедления темпов роста экономики в докризисные 2011–2014 годы (когда цены на энергоресурсы были еще высоки), что также видно из графика (впрочем, вряд ли это единственный фактор). Нынешнее же снижение экономических показателей (по итогам 2016 года оно составило 0,2 % предварительно по оценке Росстата [7]) также связано с продолжающимся кризисом. Очевидно, что повышение ставки налога (любого, не только НДС) может только усугубить положение, увеличить снижение экономики.

Можно сравнить показатели экономики России, а также ее основную ставку НДС, с другой страной, также значительно зависящей от добычи энергоресурсов, их продажи — Казахстаном. В Казахстане используется лишь одна ставка НДС — 12 % (значительно ниже российской), также освобождены некоторые обороты от налогообложения, возмещается НДС по экспорту (имеет ставку 0 %), применяются аналогичные российским вычеты по возмещению НДС. Однако, есть одно существенное отличие казахстанского НДС от российского — НДС не обязаны уплачивать все налогоплательщики по умолчанию, и регистрация плательщика НДС производится налоговым органом, притом, только в случае достижения оборотов налогоплательщика определенного минимального (предельного) уровня. Все налогоплательщики с небольшими оборотами (до 30 000 МРП, что составляет в 2017 году 68 млн.тенге или $204 тыс.) не подлежат регистрации в качестве плательщиков НДС, вне зависимости от того, какую они имеют организационно-правовую форму, структуру собственности и т. п. [8]. Эта цифра ниже, чем в России лимит для применения УСН (с 2017 года 120 млн.руб. или $2 млн.). Она примерно равна сумме в 2 млн. рублей за 3 месяца (что равно 12 млн.рублей или около $200 в год), при которой российские налогоплательщики освобождаются от обязанности уплаты НДС (п.1 ст.145 НК РФ). Но сам принцип в данном случае иной — не регистрация в качестве налогоплательщика НДС, а освобождение от обязанностей, если не достигнут определенный предел по выручке. Также следует учитывать и в целом более низкие доходы организаций и индивидуальных предпринимателей в Казахстане (в среднем в 2–2,5 раза), и наличие в НК Казахстана иных специальных налоговых режимов (еще более понижающих налоговую нагрузку на субъектов малого предпринимательства). Так или иначе, но наличие такого ограничения решает проблемы:

‒ избыточной отчетности по НДС в налоговых органах (в Казахстане применяются аналоги АСК НДС-2 также, притом, внедрено это было на год раньше, чем в России);

‒ избыточного контроля за НДС небольших организаций (где даже выявление значительного нарушения не дает должного эффекта для бюджета).

Динамика ВВП Казахстана, если ее сравнивать с приведенной выше динамикой ВВП России такая (рис.4):

Рис. 4. Динамика реального ВВП Казахстана и России в 2000–2015 гг.

Примечание: составлено автором по данным [4]

Таким образом, рост экономики Казахстана за последние 15 лет был выше, чем рост экономики России (то есть, выше показатели прироста реального ВВП страны). Учитывая то, что в Казахстане основная ставка НДС значительно ниже, можно предположить, что и она является одним из факторов более высокого экономического роста в этой соседней с Россией стране.

Очевидно, что в нынешних условиях любое повышение налогов, страховых взносов может быть губительным для экономики, поскольку оно будет изымать часть чистой добавленной стоимости бизнеса, которая итак из-за кризиса, снижения платежеспособного спроса (как со стороны предприятий, так и со стороны населения) существенно сократилась за последние 3 года. Поэтому рост ставки может привести лишь к общему росту рыночных цен, которые вынуждены будут ввести все монополии и даже, в то или иной мере, участники монополистической конкуренции, чтобы не терять свои чистые доходы. Общий рост цен станет фактором смещения равновесных точек по многим товарам и услугам, в особенности, имеющим эластичный спрос (поскольку из-за увеличившихся расходов в одном направлении и при наличии того же бюджета домохозяйств уменьшится платежеспособный спрос по другим направлениям).

В целом, направлениями совершенствования НДС в России, по мнению автора, должны быть:

‒ общее освобождение от обязанностей уплаты НДС юридических лиц и индивидуальных предпринимателей, имеющих оборот не до $200 тыс., как в настоящее время, а до $500–1000 тыс. в год (30–60 млн.рублей), вменив им в обязанность лишь уплату налога на прибыль на общих основаниях или упрощение возможностей (сокращение ограничений) перехода на упрощенную систему налогообложения;

‒ концентрация на контроле за НДС именно по более крупным налогоплательщикам (которые имеют обороты выше минимальных), регистрация их как плательщиков НДС (в аналогичном порядке, что применяется в Казахстане сейчас), истребование электронной отчетности именно у них; при этом, к зачету НДС будет приниматься тоже только по крупным налогоплательщикам.

Эти меры будут способствовать:

‒ усилению контроля за НДС именно крупных налогоплательщиков;

‒ снижению нагрузки, связанной с налоговым администрированием, с субъектов малого бизнеса, работающих на общей системе налогообложения;

‒ снижению нагрузки налоговых органов по организацию камеральных проверок по НДС.

В конечном итоге все это станет фактором, который должен положительно повлиять на развитие экономики, на экономический рост в России.

Обобщая сказанное, можно сделать вывод, что ставка НДС может влияет на экономический рост: увеличение ставки, усложнение налогового администрирование и сокращение льгот — это все негативные факторы. В России за последние годы усложнилось администрирование, но увеличились и льготы, с применением НДС связанные. Ставку в настоящее время ряд экспертов предлагает увеличить. Очевидно, такое увеличение не пойдет на пользу российской экономике. Ставку следует оставить без изменения, а администрирование для ряда категорий бизнес-субъектов следует упростить (хотя бы используя опыт Казахстана, где применяется одна, более низкая, чем в России, ставка, проще администрирования и выше темпы экономического роста).

Литература:

- Налоговый кодекс РФ. Часть 1 от 31 июля 1998 г. № 146-ФЗ (в ред. от 28.12.2016) // Собрание законодательства РФ. — 1998. — № 31. — Ст.3824.

- Налоговый кодекс РФ. Часть 2 от 5 августа 2000 г. № 117-ФЗ (в ред. от 28.12.2016) // Собрание законодательства РФ. — 2000. — № 32. — Ст. 3340.

- 10 крупнейших сетей FMCG в России [Электронный ресурс] // Моллы.ру. — Режим доступа: http://www.malls.ru/rus/news/10-krupneyshikh-setey-fmcg-v-rossii.shtml (дата обращения 21.03.2017)

- Динамика ВВП России [Электронный ресурс] // СделаноУНас. — Режим доступа: https://sdelanounas.ru/blogs/72043/ (дата обращения 21.03.2017)

- Некоторая информация про АСК НДС-3 и не только… [Электронный ресурс] // Офииальный сайт налогового консультанта В.Турова. — Режим доступа: https://turov.pro/nekotoraya-informatsiya-pro-ask-nds-3-i-ne-tolko-pr/ (дата обращения 21.03.2017)

- Силуанов предложил повысить НДС до 22 % [Электронный ресурс] // РБК. — одробнее http://www.rbc.ru/finances/13/03/2017/58c6512b9a7947a7d04ca418 (дата обращения 21.03.2017)

- Снижение ВВП России в 2016 году оказалось лучше всех прогнозов [Электронный ресурс] // Интерфакс. — Режим доступа: http://www.interfax.ru/business/547998 (дата обращения 21.03.2017)

- Ставка НДС в Казахстане в 2017 году [Электронный ресурс] // Финансовый базис. — Режим доступа: http://finbazis.ru/stavka-nds-v-kazaxstane-v-2016-godu/ (дата обращения 21.03.2017)

- Ставки НДС в странах Европы [Электронный ресурс] // Ассистент в Чехии. — Режим доступа: http://czech-consult.ru/news/415-nds-vat-v- (дата обращения 08.02.2017)

- Щеглова О. Г. Институциональный аспект в формировании налогового бремени / О. Г. Щеглова // Актуальные проблемы учета, анализа и аудита в социальной сфере: сборник научных работ студентов, аспирантов и профессорско-преподавательского состава. — М.: ООО «Научный консультант», 2016. — С. 380–387.

Ключевые слова

экономический рост, налоговая нагрузка, НДС, налог на добавленную стоимость, косвенный налог, добавленная стоимостьПохожие статьи

Роль НДС в формировании доходной части федерального бюджета

Налог на добавленную стоимость — косвенный налог и как любой косвенный налог представляет собой надбавку к цене товара (работы или услуги), которая оплачивается конечным потребителем. НДС является федеральным налогом...

Перспективы развития косвенного налогообложения в РФ

Налог на добавленную стоимость — косвенный налог и как любой косвенный налог представляет собой надбавку к цене товара (работы. НДС = Таможенная стоимость товара + Таможенные пошлины + Акцизы × Ставка НДС.

Налог на добавленную стоимость в Российской Федерации

В данной статье рассматривается налог на добавленную стоимость в Российской Федерации, а именно базовые ставки, кто именно является налогоплательщиком НДС, какие документы формируются при предъявлении в налоговые органы...

Зарубежный опыт администрирования НДС | Статья в журнале...

Основные термины (генерируются автоматически): налог, продажа, НДС, уплата налога, США, система налога, добавленная стоимость, налоговая нагрузка

Проблемы налогообложения бизнес-операций... добавленная стоимость, Налог, VAT, НДС, США, продажа, налоговая база...

Бухгалтерский учет налога на добавленную стоимость...

Ключевые слова: налог на добавленную стоимость, НДС, экономический рост, косвенный налог, налоговая нагрузка, добавленная стоимость.

Особенности уплаты НДС субъектами предпринимательской... Налог на добавленную стоимость является федеральным...

Основные недостатки действующей системы налогообложения

− собственно налоги и системы налогообложения: в России возможно применение общей системы налогообложения для юридических лиц (перечень налогов установлен в ст.12 НК РФ), специальных налоговых режимов, исключающих уплату некоторых видов налогов (НДС...

Эволюция налоговой политики в современной России

Основные термины (генерируются автоматически): налоговая политика, налоговая система, налог, Россия, добавленная стоимость, предприятие, плановая экономика, НДС, Налоговый Кодекс, РФ.

Сравнительный анализ налоговых систем Евразийского...

Одним из основных налогов Казахстана является налог на добавленную стоимость. Объекты налогообложения, а также налоговая база НДС исчисляются идентично с Российским законодательством.

Сравнительный анализ налоговых систем Австрии и России

Основные термины (генерируются автоматически): Австрия, Россия, налог, ставок налога, доход, система налогообложения, ставок, плоская шкала налогообложения, налоговая база, малый бизнес.

Похожие статьи

Роль НДС в формировании доходной части федерального бюджета

Налог на добавленную стоимость — косвенный налог и как любой косвенный налог представляет собой надбавку к цене товара (работы или услуги), которая оплачивается конечным потребителем. НДС является федеральным налогом...

Перспективы развития косвенного налогообложения в РФ

Налог на добавленную стоимость — косвенный налог и как любой косвенный налог представляет собой надбавку к цене товара (работы. НДС = Таможенная стоимость товара + Таможенные пошлины + Акцизы × Ставка НДС.

Налог на добавленную стоимость в Российской Федерации

В данной статье рассматривается налог на добавленную стоимость в Российской Федерации, а именно базовые ставки, кто именно является налогоплательщиком НДС, какие документы формируются при предъявлении в налоговые органы...

Зарубежный опыт администрирования НДС | Статья в журнале...

Основные термины (генерируются автоматически): налог, продажа, НДС, уплата налога, США, система налога, добавленная стоимость, налоговая нагрузка

Проблемы налогообложения бизнес-операций... добавленная стоимость, Налог, VAT, НДС, США, продажа, налоговая база...

Бухгалтерский учет налога на добавленную стоимость...

Ключевые слова: налог на добавленную стоимость, НДС, экономический рост, косвенный налог, налоговая нагрузка, добавленная стоимость.

Особенности уплаты НДС субъектами предпринимательской... Налог на добавленную стоимость является федеральным...

Основные недостатки действующей системы налогообложения

− собственно налоги и системы налогообложения: в России возможно применение общей системы налогообложения для юридических лиц (перечень налогов установлен в ст.12 НК РФ), специальных налоговых режимов, исключающих уплату некоторых видов налогов (НДС...

Эволюция налоговой политики в современной России

Основные термины (генерируются автоматически): налоговая политика, налоговая система, налог, Россия, добавленная стоимость, предприятие, плановая экономика, НДС, Налоговый Кодекс, РФ.

Сравнительный анализ налоговых систем Евразийского...

Одним из основных налогов Казахстана является налог на добавленную стоимость. Объекты налогообложения, а также налоговая база НДС исчисляются идентично с Российским законодательством.

Сравнительный анализ налоговых систем Австрии и России

Основные термины (генерируются автоматически): Австрия, Россия, налог, ставок налога, доход, система налогообложения, ставок, плоская шкала налогообложения, налоговая база, малый бизнес.