Необходимость изучения потребительского поведения клиентов — физических лиц связана с необходимостью формирования и выбора конкурентной стратегии брокерской компанией на рынке ценных бумаг.

Есть ли зависимость между спросом на услуги брокерских компаний со стороны физических лиц и располагаемым ими доходом?

Задачей данной статьи является поиск ответа на этот вопрос.

Процесс формирования и выбора конкурентной стратегии компании является очень ответственным, так как цена ошибки высока, поэтому при выработке подобной стратегии необходимо использовать различные инструменты разработки.

В настоящее время существует много подходов к разработке конкурентной стратегии компании, в рамках которых используется обширный инструментарий. Одним из таких инструментов является бенчмаркинг.

Бэнчмаркинг — это искусство нахождения или выявления того, что другие делают лучше всех, с последующим изучением, усовершенствованием и применением чужих методов работы [1].

Суть данного инструмента исследования состоит в сравнении объекта исследования (например, какой-либо компании) с каким-то эталоном. После выявления недостатков, которые присуще объекту исследования, менеджерами вносятся улучшения в процессы, сферы деятельности компании, которые можно улучшить.

Данный метод исследования применяется не только по отношению к отдельной компании, но и отдельным отраслям, а также странам.

В этой статье будет рассмотрен бенчмаркинг по некоторым показателям для компаний, которые осуществляют свою профессиональную деятельность в качестве брокера на рынке ценных бумаг Казахстана.

В качестве бэнчмарка был выбран рынок ценных бумаг Соединенных Штатов Америки (далее США). Ни для кого не является секретом тот факт, что США являются страной с самой развитой финансовой системой в мире.

Автор не утверждает, что рынок ценных бумаг США является точным образцом того рынка, которым будет обладать Казахстан через какой-то период времени. Однако автор также хочет напомнить, что основной алгоритм, схема функционирования рынка ценных бумаг Казахстана, был позаимствован у США. Поэтому, вероятнее всего, в своем развитии наш рынок ценных бумаг будет проходить те же стадии развития, что довелось пройти рынку США. Вероятнее всего, он будет обладать большим количеством похожих черт и зависимостей. Понимание данного факта не дает четкого алгоритма или схемы, в соответствии с которыми будет развиваться рынок Казахстана, но анализ, исследование зависимостей и тенденций рынка ценных бумаг США даст менеджерам казахстанских брокерских компаний ориентир, общее представление о том, каким может быть казахстанский рынок ценных бумаг в будущем. Это, на взгляд автора, является большим подспорьем для менеджеров брокерских компаний.

В этой статье фокус внимания будет обращен на доходы, которыми располагают граждане США, а также на доходы компаний брокеров-дилеров США.

Для проведения анализа были рассмотрены статистические данные, которые опубликовало Бюро Экономического анализа (Bureau of Economic Analysis) Департамента Коммерции США (U. S. Department of Commerce)[7], а также статистические данные, опубликованные Федеральной Резервной Системы (Federal Reserve System) в лице Совета Управляющих Федеральной Резервной Системы (Board of Governors of the Federal Reserve Systems) [8].

Данные по комиссионным доходам брокеров-дилеров США за период с 1969 по 2013 гг.

Данные по располагаемому доходу на душу в США за период с 1696 по 2014 гг.

Для того чтобы установить наличие зависимости между комиссионными доходами компаний брокеров-дилеров США и доходами, которыми располагают граждане США, был рассчитан коэффициент корреляции.

Коэффициент корреляции (r) составил 0,9429. Данный коэффициент показывает высокую положительную, близкую к идеальному уровню, корреляцию между указанными выше показателями.

Необходимо отметить, что многие исследователи предостерегают от поспешных выводов на этот счет [2]; [3]. Поэтому для устранения воздействия фактора инфляции на полученные показатели, данные по комиссионным доходам брокеров-дилеров США и располагаемым доходам граждан США, были приведены к значениям 2013 г. После этого коэффициент корреляции был рассчитан на основании оптимизированных данных. Коэффициент корреляции составил (rc) 0,9117 [9].

Чтобы не совершать ошибку многих политиков, маркетологов и иных специалистов [3], и не выдавать желаемое за действительное, а наличие корреляции за причину изменения одной величины от изменения другой, автором был использован метод статистической проверки гипотез [4].

Результаты расчетов методом статистической проверки гипотез необходимы не только для того, чтобы утверждать, что между комиссионными доходами брокеров-дилеров США и располагаемым доходом граждан США имеется устойчивая зависимость. Использование этого метода необходимо для того, чтобы можно было говорить о достоверности полученных выводов.

Такая гипотеза будет простой, так как она содержит одно предположение [2].

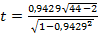

В первом исследовании нулевой гипотезой (далее Но) является предположение о том, что нет зависимости между располагаемыми доходами на душу США и комиссионными доходами брокеров-дилеров США. Ненулевой гипотезой (далее Н1) гипотезой является предположение о том, что существует зависимость между располагаемыми доходами на душу США и комиссионными доходами компаний брокеров-дилеров США. При этом примем уровень значимости α=0,05. Уровень r=0,9429. В соответствии с формулой  [5], получаем значение

[5], получаем значение  =18,3422.

=18,3422.

По таблице распределения Стьюдента находим критическое значение для α=0,05 и f=42. Оно равно t42;0,05 = 2.018. Так как t > t42;0,05, то нулевую гипотезу (Но) отвергаем. При этом возможна ошибка в 5 % случаев.

Чтобы получить дополнительное подтверждение правильности проведенного исследования нулевой гипотезы, необходимо сравнить r=0,9429 с соответствующим значением критического коэффициента корреляции  42;0,05=0,304. Коэффициент корреляции наблюдаемый больше коэффициента корреляции критического. Таким образом, получено еще одно подтверждение в пользу отвержения нулевой гипотезы (Но).

42;0,05=0,304. Коэффициент корреляции наблюдаемый больше коэффициента корреляции критического. Таким образом, получено еще одно подтверждение в пользу отвержения нулевой гипотезы (Но).

Также, если нельзя предположить, что =0, то необходимо провести z-преобразование Фишера [5]. В таком случае примем за нулевую гипотезу (Но) следующее предположение: между располагаемыми доходами на душу в США и комиссионными доходами брокеров-дилеров США есть сильная зависимость. Например,  . Таким образом, альтернативная гипотеза может выражаться в том, что сильная зависимость между располагаемыми доходами на душу в США и комиссионными доходами брокеров-дилеров США отсутствует.

. Таким образом, альтернативная гипотеза может выражаться в том, что сильная зависимость между располагаемыми доходами на душу в США и комиссионными доходами брокеров-дилеров США отсутствует.

Используя формулу  [5]. Получаем, что

[5]. Получаем, что  =4,25. Критическое значение t42;0,05

=4,25. Критическое значение t42;0,05 1,68. Таким образом, t > t 42; 0,05 и, соответственно можно предполагать наличие сильной связи между располагаемыми доходами на душу в США и комиссионными доходами брокеров-дилеров США.

1,68. Таким образом, t > t 42; 0,05 и, соответственно можно предполагать наличие сильной связи между располагаемыми доходами на душу в США и комиссионными доходами брокеров-дилеров США.

Аналогичные расчеты были проведены и для данных о располагаемых доходах на душу населения Казахстана и комиссионными доходами брокеров-дилеров Казахстана. Однако, возможно из-за очень маленькой выборки (данные по доходам брокеров-дилеров доступны на сайте уполномоченного органа [10] только за период с 2005 по 2015 гг., ввиду чего данные по располагаемым доходам граждан Казахстан, также могут быть использованы только за указанный период), не было обнаружено значимой корреляции. Использование метода статической проверки гипотез также не подтвердило гипотезы о наличии взаимосвязи между рассматриваемыми показателями.

В заключение можно сказать следующее:

1. Существует устойчивая зависимость между располагаемыми доходами на душу США и комиссионными доходами брокеров-дилеров США.

2. Наличие данной зависимости было подтверждено при помощи метода статистической проверки гипотез.

3. Не было найдено устойчивой зависимости между располагаемыми доходами на душу в Казахстане и комиссионными доходами брокеров-дилеров в Казахстане.

4. Отсутствие подобной зависимости было подтверждено при помощи метода статистической проверки гипотез.

5. В данный момент при анализе рынка ценных бумаг Казахстана, формировании и выборе конкурентной стратегии брокерской компании, необходим поиск иных закономерностей, которые бы описывали состояние рынка ценных бумах и зависимости, которые ему присущи. Однако, имея ввиду, что рынок будет, скорее всего, развиваться и претерпевать изменения, необходимо осуществлять регулярный мониторинг на появление устойчивой корреляции между рассмотренными параметрами. Автор рекомендует осуществление подобного мониторинга, так как данное исследование показало наличие устойчивой связи между показателями на рынке ценных бумаг США. Данный рынок является, как было сказано выше, более развитым, нежели рынок ценных бумаг Казахстана. Поэтому, автор предполагает, что по мере развития рынка Казахстана у него могут появиться зависимости, наличие которых было подтверждено выше.

Литература:

1. Бенчмаркинг — инструмент развития конкурентных преимуществ. Елена Логинова, А. В. Кулагина, В. Б. Толберг, Н. А. Воеводина; изд-во: Научная книга; 2013 г. ISBN: 978–5-457–26212–6;

2. «Количественные методы в бизнесе», учебное пособие, К.ф.-м.н. Сурапбергенова З. А., МАБ, Алматы, 2013 г.;

3. «Бизнес-прогнозирование» — 7 изд.: Ханк Д. Э., Уичерн Д. У., Райтс А.Дж.: Пер. с англ. — М.: Издательский дом «Вильямс», 2003 г.; 656 стр.;

4. «Эконометрика» — учебник; под ред. Проф. В. Б. Уткин — 2 изд. — М.: Издательско-торговая корпорация «Дашиков и Ко», 2009 г.; 564 стр.;

5. «Методы корреляционного и регрессионного анализа», Руководство для экономистов, Фёрстер Э., Рёнц Б., Перевод с немецкого и предисловие В. М. Ивановой, М.: «Финансы и статистика», 1983 г.- 304 с.;

6. Athreya, Kartik, Felicia F. Ionescu, and Urvi Neelakantan (2015). “Stock Market Investment: The Role of Human Capital,” Finance and Economics Discussion Series 2015–065. Washington: Board of Governors of the Federal Reserve System, http://dx.doi.org/10.17016/FEDS.2015.065.

7. www.bea.gov — официальный сайт Бюро Экономического анализа (Bureau of Economic Analysis) Департамента Коммерции США (U. S. Department of Commerce)

8. www.federalreserve.gov — официальный сайт Федеральной Резервной Системы США (Federal Reserve System of U. S.)

9. http://www.bls.gov/data/inflation_calculator.htm — официальный сайт Бюро Статистики по Труду (Bureau of Labor Statistic) Департамента по Труду США (United States Department of Labor)

10. http://www.nationalbank.kz/?docid=1092&switch=russian — официальный сайт Национального Банка Республики Казахстан