В данной работе предлагается проанализировать вопрос, который остался в стороне от критического взора правоприменителя, он возник в связи с выходом недавнего Постановления Пленума ВАС № 57 от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами Налогового кодекса РФ». Поскольку, его выход затронул и иные вопросы, требующие тщательного рассмотрения, рассматриваемая проблема осталась в стороне ввиду её неочевидности.

Вопрос, который возникает, заключается в следующем, возможно ли регулирование, отраженное в п. 50 Постановление Пленума ВАС № 57 применительно к регулированию отношений, возникающих при подаче первичной декларации, распространить и применить в случаях подачи уточненной декларации. Данного вопроса не возникало бы, если бы автоматическое распространение такого регулирования в дальнейшем не вело бы к нарушениям прав налогоплательщиков. Для рассматриваемой ситуации такое нарушение не является очевидным, ввиду этого необходимо проанализировать и попытаться найти наиболее оптимальные пути решения, при котором удастся избежать ситуаций, ограничивающих права налогоплательщиков.

В статье предлагается исследовать следующий вопрос: какие проблемы возникают на практике, в случае направления требования об уплате налога в результате представления уточненной налоговой декларации, но при несоблюдении условий освобождения ответственности, закрепленных в п. 4 ст. 81 НК РФ, с учетом того, что в отношении данной декларации проводится камеральная проверка, по результатам которой будет направлено требование об уплате в порядке ч. 2 ст. 70 НК РФ? Взаимообусловленность данных требований, обоснование возможности возникновения противоречий в процессе правоприменения, пути разрешения возникающей коллизии — задачи, которые предлагается рассмотреть в настоящей статье.

Проблемы, возникающие при распространении положений п. 50 Постановления Пленума ВАС № 57 на регулирование отношений, возникающих при представлении уточненной декларации

Итак, мы имеем первичную декларацию, в которой заявлена сумма к уплате, например, в размере 5 тысяч рублей, срок для уплаты налога наступил, сумма уплачена, проверка проведена и вдруг спустя год налогоплательщик обнаруживает, что он неверно исчислил налоговую базу. Таким образом, сумма налога была занижена, налогоплательщик пересчитывает заявленную сумму и подает уточненную декларацию, в которой заявлено ещё 5 тысяч рублей к уплате. В силу каких-то обстоятельств, налогоплательщик данную сумму не уплачивает, в таком случае, согласно позиции ВАС, выраженной в Постановлении № 57, в абз. 3 п. 50, днем выявления недоимки будет следующий день после представления уточненной налоговой декларации, поскольку она подана после наступления сроков и подачи декларации, и уплаты налога. При этом, условия освобождения от ответственности, указанные в п. 4 ст. 81 НК РФ, налогоплательщиком не выполнены.

Согласно ч. 1 ст. 81 НК РФ, если налогоплательщик обнаружил, что он не отразил или не полностью отразил в налоговой декларации сумму налога, подлежащую к уплате, и (или) обнаружил ошибки, которые привели к занижению суммы налога, то он обязан внести соответствующие изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. В п. 4 той же статьи перечислены случаи освобождения налогоплательщика от ответственности при подаче уточненной декларации, если она была подана после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях, если она подана до момента, когда налогоплательщик узнал о назначении выездной проверки либо обнаружении инспекцией нарушения, если до представления декларации он уплатил недостающую сумму налога и пени.

Но в данной работе предлагается рассмотреть ситуацию, если основания освобождения от ответственности, перечисленные в п. 4 ст. 81 НК отсутствуют, не соблюдены. Так же необходимо напомнить, что в данном случае так же проводится камеральная проверка по налогу, по которому предоставлена уточненная декларация (п. 1, 7 ст. 81).

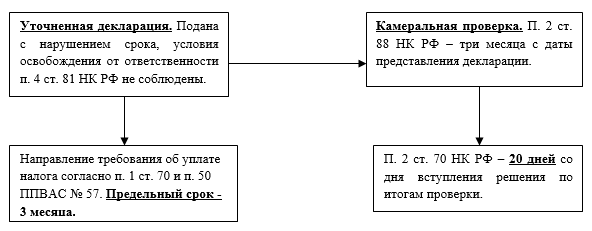

В таком случае, в трехмесячный срок со дня обнаружения недоимки должно быть направлено требование об уплате суммы налога, которую сам налогоплательщик задекларировал, в нашем примере — 5 тыс. рублей, но фактически не перечислил. Таким образом, требование об уплате налога должно быть направлено в течение трех месяцев, в данном требовании налоговый орган устанавливает срок для исполнения требования об уплате налога, согласно п. 4 ст. 69, данный срок не может составлять менее 8-ми дней. Учитывая, что мы имеем дело с уточненной налоговой декларацией, вряд ли налоговый орган будет устанавливать более продолжительный срок.

Несмотря на описанную процедуру, нельзя забывать о том, что независимо от направления требования об уплате налога с момента представления уточненной декларации у нас начинается камеральная проверка по представленной декларации, согласно п. 2 ст. 88 НК такая проверка проводится в течение трёх месяцев. Документом, который свидетельствует о выявлении нарушения налогового законодательства, по итогам камеральной проверки является акт камеральной проверки, он должен быть составлен в течение 10 дней после ее окончания (абз. 2 п. 1 ст. 100 НК РФ, п. 5 ст. 88 НК РФ).

Первая проблема, с которой мы столкнемся, следуя такой логики, состоит в том, в связи с представлением данной уточненной декларации у нас проводится камеральная проверка, при этом заявленная сумма налога не уплачена, следовательно, возникает вопрос о совершении налогоплательщиком неправомерного деяния и наличии в его действиях состава правонарушения, предусмотренного статьей 122 НК РФ. П. 1 данной статьи определяет, что неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога. То есть объективная сторона данного правонарушения имеет сложный состав, для этого необходимо действие — занижение налоговой базы, неправильное исчисление налога, другие неправомерные деяния, причинная связь — именно в результате данных деяний наступили последствия в виде неуплаты или неполной уплаты налога.

Представляется, что в описанной нами ситуации, решение более чем очевидно, поскольку налицо занижение налоговой базы (в первичной декларации отражена только половина суммы), невыполнение условий освобождения от ответственности, указанных в п. 4 ст. 81. Согласно п. 50 Постановления Пленума ВАС № 57, днем выявления недоимки следует понимать следующий день после представления декларации, в случае представления налоговой декларации с нарушением установленных сроков. Значит, у нас имеются основания для привлечения налогоплательщика к ответственности за совершение правонарушения, предусмотренного ст. 122 НК РФ. Но проблемы зачастую возникают именно в правоприменительной практике в отношении определения момента наличия неуплаты, есть мнение, что им является момент вынесения решения налоговым органом о привлечении к ответственности. Несмотря на очевидность ответа на данный вопрос, который заключается в том, что неуплата наличествует уже на следующий день после установленного срока уплаты налога, и только для обнаружения и фиксации у налогового органа есть три месяца с момента представления уточненной налоговой декларации с нарушением сроков. Фиксация факта обнаружения недоимки осуществляется посредством составления определенного внутреннего документа, упомянутого в п. 1 ст. 70 НК, этот факт фиксируется как для целей направления требования, так и для целей проведения налоговой проверки. В этой связи, нужно отметить, что, несмотря на несомненность приведенных выше выводов, тем не менее, наличествует противоположное мнение. Не совсем обоснованной представляется позиция, выраженная в статье А. Б. Кузнецова, где он утверждает, что если налогоплательщик до вынесения налоговым органом решения предъявит в банк поручение на перечисление в бюджетную систему РФ денежных средств при наличии на банковском счету достаточного остатка, то факт неуплаты налога отсутствует [5]. Автор утверждает, что факт неуплаты налога должен иметь место на момент вынесения решения, обосновывает это, в числе прочих аргументов, следующим образом: «Привлечение к ответственности и соответственно выявление события правонарушения происходит при вынесении соответствующего решения налоговым органом. КС РФ указывал в Определениях от 03.10.2006 № 442-О и от 12.07.2006 № 267-О, что привлечение к налоговой ответственности, обнаружение и выявление налогового правонарушения происходит в рамках налогового контроля и фиксируется при оформлении результатов налоговых проверок». На наш взгляд, нельзя согласиться с выводом, к которому А. Б. Кузнецов приходит в результате анализа правовых позиций Конституционного Суда. Суд говорит об обнаружении и выявлении налогового правонарушения, что он имеет в виду? Обнаружение и фиксация всей совокупности элементов состава ст. 122 в их взаимосвязи происходит в процессе проведения проверки, но для отдельного элемента правонарушения важен факт его наличия в определенный момент времени и своевременной фиксации налоговым органом. Так же необходимо отметить, что А. Б. Кузнецов обращает внимание на материальность состава ст. 122, из чего следует, что обязательным его элементом является наступление неблагоприятных последствий для бюджета, обращаясь к Постановлению КС РФ от 14.07.2005 № 9-П и Постановлению от 17.12.1996 № 20-П, но представляется, что на момент неуплаты суммы налога бюджет несет потери в части неполучения сумм налога. В этой связи, необходимо согласиться с позицией Тютина Д. В., который отмечает, что штраф за неуплату налога, как и иные налоговые санкции, имеет основной целью не восполнение ущерба казны, а предупреждение совершения правонарушений в будущем [2]. Таким образом, правильным решением, на наш взгляд, является наличие недоимки именно на момент, когда сумма налога неправомерно не уплачена, поскольку само регулирование при котором налогоплательщик мог бы использовать суммы, подлежащие уплате в бюджет, сколько угодно времени, противоречит правовой природе налога. Ведь как указывал Конституционный Суд РФ в Постановлении от 17.12.1996 № 20-П, налог представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности, и налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну. Исходя из приведенной позиции и публично-правовой природы обязанности по уплате налога, в целом, необходимо прийти к выводу, что иное бы понимание приводило к тому, что бюджет нес бы постоянные потери вследствие неоправданно долгого затягивания исполнения обязанности по уплате налога, что фактически бы приводило к своего вида кредитованию граждан государством под очень низкий процент. Итак, в описанной ситуации при условии применения к возникающим отношениям п. 50 ППВАС 57, мы будем иметь два независимых производства: направление требования налогоплательщику по итогам выявления недоимки и проведение камеральной проверки по представленной декларации (См. рис. 1).

Принципиально важным будет вопрос о налогово-правовых последствиях двух таких производств, а именно, то, что требование об уплате продекларированной, но неуплаченной суммы налога будет отправной точкой для начала течения сроков для взыскания недоимки, в то время как по результатам проверки будет направлено еще одно требование в порядке ч. 2 ст. 70 НК РФ. Соответственно, возникает вопрос, какие последствия несет такое направление фактически двух требований?

Рис. 1.

Чтобы быть последовательными, напомним, что п. 1 ст. 70 установлена обязанность налогового органа выявить недоимку, когда сумма самостоятельно продекларирована налогоплательщиком, в течение трёх месяцев и направить в течение этого срока налогоплательщику требование. Документ о выявлении недоимки является внутренним документом налогового органа (НК РФ не предусматривает его направления налогоплательщику). В виду того, что сроков на составление данного документа в НК РФ не установлено, он подлежит составлению в день, когда фактически выявлена (должна быть выявлена) недоимка.

Наиболее существенным является значение направляемого требования, направление требования является отправной точкой для исчисления сроков для принудительного взыскания денежных средств с налогоплательщика, для обращения в суд. Сложно переоценить значимость соблюдения положений НК РФ касательно направления требования. Требование является важнейшей гарантией для налогоплательщика, для определения правовой природы требования об уплате налога следует обратиться и к судебной практике, например, позиция, выраженная Президиумом ВАС РФ в п. 6 Информационного Письма от 17 марта 2003 года N 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации», в толковании судов заключается в том, что сроки, установленные в ст. 70 НК РФ, не являются пресекательными, но нарушение налоговым органом сроков направления требования об уплате налога не влечет изменения порядка исчисления сроков на принятие мер по взысканию налога в принудительном порядке. Это важное замечание в контексте того, которое в дальнейшем приводит и к выводу о том, что требование может быть только одно, и именно, оно служит отправной точкой для исчисления сроков, налоговый орган никак не может путем не направления требования или направления нескольких требований — увеличить данные сроки. Ограничиваясь промежуточными выводами, обратимся ещё к некоторым позициям судов в отношении требования об уплате.

Также в п. 50 Постановлении Пленума № 57 ВАС РФ[1] отметил, что предъявление требования об уплате налога расценивается НК РФ в качестве необходимого условия для осуществления в последующем мер по принудительному взысканию постольку, поскольку в таком требовании налоговым органом устанавливается срок его исполнения, с истечением которого Кодекс связывает возникновение у налогового органа права на осуществление принудительного взыскания в бесспорном или судебном порядке указанной в данном документе задолженности.

Особая роль требования об уплате налога отмечалась и Конституционным Судом РФ в Определении № 503-О от 2005 года, а именно то, что требование об уплате налога содержит сведения и о возможных мерах по ее взыскании, а это указывает на то, что требование — есть мера государственного принуждения. Эта позиция развивается КС РФ и в Определениях от 5 марта 2009 г. N 470-О-О, от 17 декабря 2009 г. N 1644-О-О где указано, что в правовой механизм исполнения конституционной обязанности по уплате налогов включены, прежде всего, предусмотренные НК РФ средства административного (налогового) характера: направление налогоплательщику требования об уплате налога (ст. 69 НК РФ) и обращение взыскания на денежные средства на счетах в банках и иное имущество налогоплательщика (ст. ст. 46 и 47 НК РФ). Тем не менее, само требование не порождает никакой ответственности для налогоплательщика, и не является документом, на основании которого осуществляется такое привлечение, но при отсутствии направленного требования, привлечение к ответственности становится фактически невозможным, это важнейшая информационная гарантия налогоплательщика. Пренебрежение данной гарантией недопустимо, без направления требования, благодаря которому налогоплательщик получает возможность узнать о начале процедуры принудительного взыскания налога, само последующее принудительное взыскание будет являться незаконным (ст. ст. 46–48 НК РФ).

Законодатель предусматривает два основания для направления налоговым органом требования об уплате налога. Первое из них связано с неисполнением налогоплательщиком решения, принятого по результатам налоговой проверки. В этом случае требование об уплате налога направляется налогоплательщику в течение 20 дней с даты вступления в силу такого решения. Второе основание связано с обнаружением налоговым органом недоимки вне связи с проведенной налоговой проверкой. В этом случае требование об уплате налога направляется налогоплательщику не позднее трех месяцев со дня выявления недоимки. В рассматриваемой ситуации мы будем иметь оба основания, потому что, как уже было описано, налогоплательщик подлежит как привлечению ответственности в соответствии со ст. 122 НК РФ, ровно так же он задекларировал сумму налога и не уплатил её. В итоге получается, что при сравнении продолжительности сроков, в которые налогоплательщик получит требование, требование по итогам камеральной проверки он получит на 3 месяца 20 дней (110 дней усреднено) позже, чем получил бы требование об уплате продекларированной суммы налога. Поэтому нельзя говорить о том, что разница в сроках не будет ощутимой, и сроки на принудительное взыскание не сильно пострадают. Поскольку срок для взыскания в порядке ч. 3 ст. 46 НК РФ составляет всего 2 месяца, то он уже истечет по итогам направления требования по п. 1 ст. 70 НК РФ, и что тогда делать с требованием в порядке п. 2 ст. 70? Оно не может возобновить этот срок, но и говорить, что возможность взыскания утрачена — нельзя, потому что в данном требовании так же содержатся и суммы штрафов к уплате, требование в отношении которых направляется впервые.

В итоге, у налогоплательщика может появиться два требования об уплате налога, первое из которых направлено в порядке п. 1 ст. 70 НК РФ, второе — п. 2 ст. 70 НК РФ.

Весьма закономерно то, что налоговому органу дается три месяца на обнаружение недоимки, при этом, камеральная проверка проводится в пределах того же срока, так, в Постановлении ФАС Восточно-Сибирского округа от 29 октября 2008 г. по делу N А19–5708/08–44 отметил, что исходя из правового принципа общности подхода к исчислению сроков взыскания недоимки по результатам проведения в отношении налогоплательщика мер налогового контроля (камеральной, выездной налоговых проверок) и недоимки, не уплаченной в срок, но продекларированной налогоплательщиком в представленной в срок налоговой декларации, суд признал, что срок выявления такой недоимки не может превышать срока, установленного для проведения камеральной налоговой проверки представленной налоговой декларации, поскольку иное приводило бы к правовой неопределенности в части срока выявления недоимки, продекларированной налогоплательщиком.

Но представляется, что такое поверхностное сравнение сроков приводит к неверным выводам, сложно говорить об общности подходов к исчислению сроков взыскания недоимки по результатам проведения в отношении налогоплательщика мер налогового контроля. Сравнение трехмесячного срока на направление требования в порядке п. 1 ст. 70 НК РФ и трехмесячного срока на проведение проверки не является верным. Так как в случае с проверкой, в такой ситуации необходимо учитывать и сроки для ознакомления, обжалования, вручения и т. д., а, что касается именно сроков для направления требования по итогам проверки, то для этого дается 20 дней.

Таким образом, у нас возможна ситуация, при которой у налогоплательщика уже наличествует требование об уплате налога, направленное в порядке п. 1 ст. 70, а через определенный промежуток времени приходит еще одно требование об уплате налога, но уже по итогам проверки, как будут исчисляться сроки на принудительное взыскание недоимки? Ведь, фактически получается, что если исчислять сроки на принудительное взыскание с момента получения требования, которое пришло позже, получается, налоговый орган увеличивает сроки для взыскания, при этом гарантии налогоплательщика значительно сокращаются. Можно ли сравнивать второе требование по итогам проверки в части сумм налога, в отношении которых требование уже направлено, с требованием, уточняющим налоговую обязанность налогоплательщика, или можно назвать его требованием повторным? Однако, возможность направления уточненного требования предусмотрена только в случае изменения налоговой обязанности (ст. 71 НК РФ), изменение возможно по основаниям, установленным НК (п. 1 ст. 44), основания могут быть как указанные в п. 3, 4 ст. 5 НК, так и абзацем 1 п. 2, п. 3, абз. 2 п. 6 ст. 61 НК РФ. В рассмотренной ситуации, у нас не имеется оснований для направления уточненного требования. Главенствующая позиция состоит в том, что если изменена сумма, которую налогоплательщик должен уплатить, доначислены суммы к уплате по итогам проверки, то это не свидетельствует об изменении налоговой обязанности налогоплательщика. Положения статья 71 НК РФ предусматривают возможность направления уточненного требования только в случае, если обязанность налогоплательщика, налогового агента или плательщика сборов по уплате налогов (пеней) изменилась после направления ему требования об их уплате.[2]

От уточненного необходимо отличать повторное требование. Иногда налоговая инспекция, имея цель — продлить срок взыскания задолженности с налогоплательщика, направляет требование повторно. Налоговый кодекс РФ этого не предусматривает, и суды, как правило, признают повторные требования незаконными. [12, 13, 14] Отсутствие условий для направления уточненного требования при фактическом наличии выставленного второго требования, означает ни что иное, как факт направления повторного требования. Оно при любых обстоятельствах является незаконным, поскольку единственной целью повторного требования является увеличение, продление сроков для взыскания при отсутствии законных оснований. Но тут же мы находим отличия от требований, которые имеют место быть в рассматриваемой ситуации, так как основания для направления требования существуют в обоих случаях. Более поздним требованием будет требование, направляемое в порядке п. 2 ст. 70, но, как уже было продемонстрировано, его направление предписано положения НК РФ, что исключает признание его повторным требованием.

Какой выход из сложившейся ситуации? Ситуация при которой требования по итогам проверки в случае обнаружения состава правонарушения и неуплаты сумм налога не будут направляться вообще не подлежит рассмотрению, это недопустимо. Понимание того, как будет развиваться рассматриваемая ситуация чрезвычайно важно. Потому что, если налогоплательщик не платит, то сроки на принудительное взыскание начинают течь, пропуск данных сроков исключает дальнейшее взыскание, поэтому если по первому требованию срок истечет, а по второму нет, образуется ситуация, когда, с одной стороны — требование было направлено правомерно и в полном соответствии с процедурой, предусмотренной в НК, с другой стороны — фактически служит механизмом увеличения сроков взыскания, что само по себе неправомерно.

Анализ путей и методов разрешения проблемы

Первое, на что необходимо обратить внимание — это оговорка ч. 1 ст. 70 НК РФ — Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей.

Можно ли говорить то, что если проводится проверка, и по её итогам направляется требование, то мы применяем только процедуру ч. 2, не направляя требование по ч. 1? Но, возникает вопрос, требование об уплате задекларированной суммы налога будет опережать требование, направляемое итогам проверки? Как налоговый орган заранее предусмотрит то, что требование в соответствии с ч. 2 ст. 70 будет направлено, в противном случае, он может пропустить установленный ч. 1 ст. 70 НК РФ срок, а в результате проверки не будет обнаружен состав правонарушения. Или налоговый орган за три месяца должен выяснить, будет ли обнаружено что-то в результате камеральной проверки, и принять решение о направлении требования в том или ином порядке? Представляется, что данный вопрос не находит должного объяснения, а наше предположение о том, что в рассматриваемой ситуации требование по ч. 1 ст. 70 НК РФ не направляется, поскольку иное предусмотрено в ч. 2 ст. 70 не является достаточно обоснованным. Хотя, необходимо отметить, что на практике происходит именно таким образом.

Можно так же предположить, что искать разрешение вопроса необходимо в мотивах закрепления такого правила, как направление требования об уплате задекларированной суммы налога без проведения проверки. Среди возможных целей, которые преследовались при отражении данной позиции в Постановлении Пленума ВАС № 57, можно назвать, в частности, обеспечение скорейшего поступления в бюджет сумм налогов, оперативное извещение налогоплательщиков в целях исполнения ими обязанности по уплате налога, предотвращение чрезмерно долгого затягивания производств налоговыми органами.

Если исходить из вышеуказанных целей, то наиболее правильным и обеспечивающим права налогоплательщиков был бы вариант, при котором учитывалось требование, направленное в порядке ч. 1 ст. 70 НК РФ. Из взаимосвязанного толкования положений статей 88, 89, 100.1, 101 НК РФ следует, что доначисление сумм налога может быть осуществлено налоговым органом только по результатам проведения налоговой проверки. Поэтому в случае доначисления сумм налогов, так же в отношении штрафов за совершенные налоговые правонарушения, необходимо учитывать требование, которое направлено по результатам проверки (ч. 2 ст. 70 НК РФ).

Как отмечает, Д. В. Тютин, термин «начисленный налог» в НК РФ не определяется, но исходя из Постановления Президиума ВАС РФ от 2 октября 2007 г. N N 7339/07 таковым является налог, отраженный налогоплательщиком в представляемых им налоговых декларациях в качестве подлежащего к уплате. Соответственно, по логике ВАС РФ, «доначисленный налог» — это та дополнительная сумма налога, которая выявлена налоговым органом при проверке по отношению к начисленному (продекларированному налогоплательщиком) налогу [2].

Пунктом 4 ст. 69 НК РФ определен перечень сведений, которые должно содержать требование об уплате налога. Оно должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Представляется, что НК РФ не предполагает направления нескольких требований в отношении одного налога с разными суммами к уплате, так же немаловажно то, что по результатам налоговой проверки направляется требование об уплате суммы налога, для которой требование уже было направлено, и сумма штрафа, начисленная исходя из суммы неуплаченного налога. Поэтому, так же неверно предположение о возможности «разделить» сумму налога к уплате по требованиям, чтобы для продекларированной суммы сроки текли в соответствии с п. 1 ст. 70 НК, а для доначисленной (если налоговый орган обнаружит, что сумма к уплате по уточненной декларации была занижена) и суммы штрафа требование в порядке ч. 2 ст. 70 НК. Срок для взыскания исчисляется в отношении налога, а не отдельных сумм налога, поэтому вышерассмотренное деление недопустимо.

Литература:

1. «Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 08.03.2015) // «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.

2. Д. В. Тютин, Налоговое право. Курс лекций//Д. В. Тютин — 3-е издание, пересмотренное. — Москва.: НОРМА, 2013.

3. Пепеляев, С. Г. Налоговое право. Учебник для вузов./ С. Г. Пепеляев. М.: Альпина Паблишер, 2015. — 796 с.

4. «Практический комментарий к Постановлению Пленума Высшего Арбитражного Суда РФ от 30 июля 2013 г. N 57 «О некоторых вопросах, возникающих при применении арбитражными судами Налогового кодекса РФ» (постатейный) (Чуряев А. В.) (Подготовлен для системы КонсультантПлюс, 2013).

5. Кузнецов А. Б. Ответственность за неуплату налога. Всегда ли есть событие налогового правонарушения? / А. Б. Кузнецов // Налоговед. 2008. № 8.

6. Постановление Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

7. Постановление Президиума ВАС РФ от 29 марта 2005 г. N 13592/04.

8. Постановление Пленума ВАС РФ от 22.06.2006 N 25 (ред. от 06.06.2014) «О некоторых вопросах, связанных с квалификацией и установлением требований по обязательным платежам, а также санкциям за публичные правонарушения в деле о банкротстве».

9. Постановление ФАС Северо-Западного округа от 18.06.2009 по делу NА42–6836/2008.

10. Постановление ФАС Центрального округа от 08.02.2013 по делу NА68–6724/2012.

11. Постановление ФАС Центрального округа от 3.09.2012 по делу NА48–4157/2011.

12. Постановления ФАС Восточно-Сибирского округа от 13.11.2012 N А78–1510/2012.

13. Постановление ФАС Центрального округа от 03.09.2012 N А48–4157/2011.

14. Постановление ФАС Северо-Западного округа от 03.12.2010 N А44–2020/2010

[1] Аналогичная позиция широко распространена в практике и ранее неоднократно высказывалась Высшим Арбитражным судом: Постановление Президиума ВАС РФ от 29 марта 2005 г. N 13592/04; пункт 21 Постановления Пленума ВАС РФ от 22 июня 2006 г. N 25.

[2] Данная позиция была высказана судами: Постановление ФАС Северо-Западного округа от 18.06.2009 по делу NА42-6836/2008; Постановление ФАС Центрального округа от 08.02.2013 по делу NА68-6724/2012; Постановление ФАС Центрального округа от 3.09.2012 по делу NА48-4157/2011 и др.