Статья посвящена рассмотрению практических аспектов оценки кредитоспособности малых предприятий российскими банками. Проведен анализ кредитоспособности потенциального заемщика с использованием методики ведущего действующего банка РФ. Предложены пути совершенствования используемой банком методики.

Ключевые слова: кредитоспособность, заемщик, финансовое состояние, кредитная история, объективные факторы, субъективные факторы.

Актуальность выбранной темы состоит в том, что для банка, являющегося кредитором, финансовая устойчивость и стабильность заемщика играет очень важную роль. Ведь это оказывает влияние не только на эффективность банковской работы, но и влияет на стабильность кредитной организации в общем и целом.

Острой проблемой российских банков является отсутствие у большей части из них отлаженной методики комплексной оценки состояния клиента, а также недостаточная информационная база для того, чтобы в полной мере проанализировать финансовое положение заемщика. Эти факторы усложняют кредитную деятельность банков.

Поэтому необходимо серьезно подходить к созданию и выбору методики оценки качества кредитоспособности заемщика. Оценка состоит в нахождении, выявлении и анализе показателей, которые со всех сторон характеризуют деятельность организации» [8].

Из года в год происходит усложнение методик оценки кредитоспособности клиентов, добавляются актуальные на сегодняшний день показатели и исключаются неэффективные.

Попытаемся рассмотреть одну из методик анализа кредитоспособности потенциального заемщика (ООО «Актив»), которая используется ведущим банком и является главной при принятии решения о возможности финансирования малого предприятия.

Основным видом деятельности предприятия ООО «Актив» является производство, переработка и реализация сельскохозяйственной продукции. Организация занимается молочным, мясным скотоводством, растениеводством, птицеводством, лесозаготовительной и лесоперерабатывающей деятельностью.

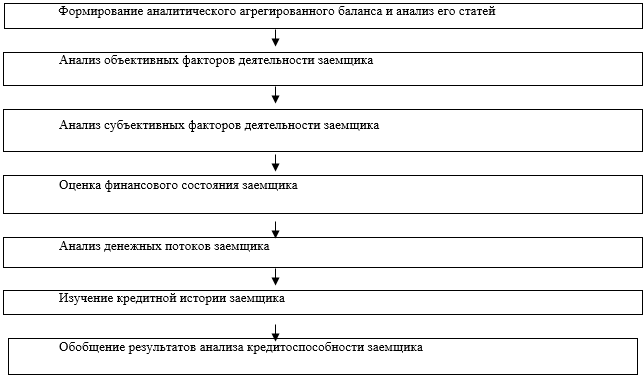

Анализ кредитоспособности заемщика проводится с использованием следующего алгоритма:

Рис.1. Алгоритм анализа кредитоспособности заемщика

Анализ финансового состояния заемщика проводится на основе финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Показатели аналитического агрегированного баланса позволяют определить ликвидность баланса заемщика и тенденции в изменениях валюты баланса, оборотных (текущих) активов, внеоборотных активов, собственных и заемных средств как в абсолютном выражении (тыс. руб.), так и в структурном разрезе» [7].

Анализ сравнительного-аналитического баланса показывает, что за весь рассматриваемый период наблюдается улучшение финансового состояния организации, о чем свидетельствует:

- Превышение темпов прироста оборотных активов (10,81 %) над темпами прироста внеоборотных активов(8,12 %);

- Опережающий рост собственного капитала над заемным;

- стабильный рост валюты баланса, связанный с расширением производственных мощностей организации.

Анализ объективных факторов деятельности заемщика проводится с помощью оценки «золотого правила экономики» Тбп >Tp >Tк, где, Тп — темпы роста прибыли; Тр — темпы роста выручки; Тк — темпы роста суммы активов (основного и оборотного капитала) организации.

Наши расчеты позволяют сделать вывод, что «золотое правило экономики» выполняется: 64,73 %>23,96 %>9,38 %. Более высокие темпы роста прибыли по сравнению с темпами роста выручки свидетельствуют об относительном снижении затрат производства, что отражает повышение экономической эффективности организации. Более высокие темпы роста объема выручки по сравнению с темпами роста активов организации свидетельствуют о повышении эффективности использования ресурсов» [4].

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Стоимость чистых активов должна быть больше или равна стоимости уставного капитала. Оценка стоимости чистых активов заемщика свидетельствует об их увеличении на 15,7 %. Стоимость чистых активов больше стоимости уставного капитала. Это положительно характеризует финансовое положение ООО «Актив».

При анализе субъективных факторов деятельности заемщика учитывается сфера деятельности организации.

Доля молочного животноводства и растениеводства традиционно занимает значительную часть сельскохозяйственного производства Владимирской области. По своим финансово-экономическим и производственным показателям в обзоре, представленном Департаментом сельского хозяйства Владимирской области ООО «Актив» отнесено к 1 группе — хозяйства, финансово — благополучные.

Следует отметить, что ООО «Актив» оснащено самым современным молочным оборудованием: молокопроводы, системы охлаждения молока, доильный зал. Это, наряду с высоким качеством молока и большими объемами производства молока позволяет организации работать с таким надежным партнером как ООО «Эрманн». Во-первых, это высокие цены на реализуемое молоко; во-вторых, надежный сбыт продукции и как следствие, предсказуемый доход, с учетом хорошо отлаженного технологического процесса, ветеринарного контроля и хороших санитарных условий содержания сельскохозяйственных животных.

При этом следует отметить, что при анализе:

- доля основной продукции/ услуги заемщика не определена

- отрасль (по основному виду продукции), в которой функционирует заемщик, отсутствует монополист.

Заемщик не входит в финансовую группу холдинг, входит в группу связанных заемщиков ГВК-120.

Сведения об аффилированности и взаимосвязанности предприятия с работниками Банка не выявлено.

Согласно данным сайта http://arbitr.ru сведения о судебных разбирательствах с участием клиента следующие: заемщик или связанные с ним лица в судебные разбирательства не вовлекались.

В качестве оценочных показателей текущего финансового состояния используются группы показателей, представленные в таблице 1.

Таблица 1

Основные финансовые показатели ООО «Актив» за 01.10.13–01.10.14

|

Показатели |

01.10.2013 |

01.10.2014 |

Оптимальные значения коэффициентов по: |

|

|

сельхозтоваро производителям |

||||

|

|

Обязательные коэффициенты: |

|||

|

1. |

Анализ финансовой устойчивости |

|||

|

1.1. |

коэффициент финансовой независимости |

0,68 |

0,72 |

>=0,4 |

|

1.2. |

коэффициент обеспеченности собственными средствами |

0,32 |

0,42 |

>=0,2 |

|

2. |

Оценка ликвидности и платежеспособности |

|||

|

2.1. |

коэффициент текущей ликвидности |

10,50 |

16,65 |

>=1,5 |

|

2.2. |

коэффициент срочной ликвидности (или критической оценки) |

6,60 |

10,30 |

>=0,5 |

|

3. |

Показатели рентабельности производства |

|||

|

3.1. |

Рентабельность продукции (продаж) |

0,12 |

0,16 |

более 0,05 |

|

3.2. |

Рентабельность реализации или норма чистой прибыли |

0,24 |

0,22 |

более 0,01 |

|

|

Рекомендательные коэффициенты: |

|||

|

4. |

коэффициент абсолютной ликвидности |

0,31 |

0,65 |

более 0,05 |

|

5. |

Оценка деловой активности |

|||

|

5.1. |

Оборачиваемость ТМ запасов (дней) |

149,66 |

144,01 |

от 60 до 120 |

|

5.2. |

Срок оборота дебиторской задолженности (дней) |

211,66 |

183,04 |

до 75 дней |

|

5.3. |

Срок оборота кредиторской задолженности (дней) |

38,37 |

22,66 |

до 75 дней |

|

5.4. |

*Оборачиваемость оборотных активов |

0,77 |

0,86 |

|

|

6. |

Оценка стоимости чистых активов по балансу |

стоимость чистых активов >= уставного капитала |

||

|

6.1. |

Стоимость чистых активов |

545 789,00 |

631 486,00 |

85697 |

|

6.2. |

Уставной капитал |

6 461,00 |

6 461,00 |

|

Анализ величины денежных потоков позволяет выявить достаточность денежных средств у клиента для погашения кредитов банков и процентов по ним.

При оценке кредитоспособности изучается кредитная история заемщика, то есть принимается во внимание опыт работы клиента с Банком и другими банками-кредиторами (характер взаимоотношений клиента с ними). Кредитный работник должен оценить прочность взаимоотношений Банка с клиентом и его историю.

ООО «Актив» осуществляет крупные займы у Сбербанка РФ и рассматриваемого банка. Долг выплачивается планомерно, в соответствии с договорами и погашается в срок. Исходя из этих данных, можно сделать вывод, что заемщик имеет положительную кредитную историю.

В данной статье основной акцент сделан на исследование и совершенствование методики анализа финансового состояния при оценке кредитоспособности заемщика.

После всего проведенного анализа проводится бальная оценка положения заемщика (представлена в таблице 2).

Таблица 2

Балльная оценка ООО «Актив» за 01.10.13–01.10.14

|

№ |

Наименование параметра |

01.01.13 |

01.10.13 |

01.01.14 |

01.10.14 |

||||

|

Значение |

Баллы |

Значение |

Баллы |

Значение |

Баллы |

Значение |

Баллы |

||

|

1 |

Коэффициент финансовой независимости |

0,65 |

20 |

0,68 |

20 |

0,70 |

20 |

0,72 |

20 |

|

2 |

Коэффициент обеспеченности собственными средствами |

0,19 |

12 |

0,32 |

15 |

0,34 |

15 |

0,42 |

15 |

|

3 |

Коэффициент текущей ликвидности |

13,68 |

20 |

10,50 |

20 |

13,47 |

20 |

16,65 |

20 |

|

4 |

Коэффициент срочной ликвидности |

7,95 |

10 |

6,60 |

10 |

8,15 |

10 |

10,30 |

10 |

|

5 |

Норма чистой прибыли* |

0,15 |

15 |

0,24 |

15 |

0,19 |

15 |

0,22 |

15 |

|

6 |

Оборачиваемость оборотных активов (по данным годового отчета)) |

1,12 |

10 |

0,77 |

5 Но! учитываем 10 баллов |

1,14 |

10 |

0,86 |

5 Но! учитываем 10 баллов |

|

Общее количество баллов |

|

87 |

|

90 |

|

90 |

|

90 |

|

Таким образом, финансовое положение ООО «Актив» оценивается как «хорошее», комплексный анализ производственной и финансово-хозяйственной деятельности заемщика свидетельствуют о стабильности производства, отсутствии каких-либо негативных явлений (тенденций), способных повлиять на финансовую устойчивость заемщика в перспективе.

Таблица 3

Основные использованные показатели оценки кредитоспособности ООО «Актив»

|

Показатель |

Значение |

|

Балльная оценка |

90 |

|

Величина чистых активов |

Положительная |

|

Финансовый результат |

- прибыль |

|

Картотека |

- отсутствует |

|

Объем реализации (выручка) |

- рост |

|

Дебиторская задолженность |

- рост |

|

Кредиторская задолженность |

- снижение более, чем на 25 % |

Исходя из проведенного анализа, можно сделать вывод о том, что методика оценки кредитоспособности заемщика рассматриваемого банка является достаточно полной и широкой.

Однако, на наш взгляд, существенным недостатком методики является бальная оценка лишь показателей финансового положения. То есть изначально банком взята обширная модель, а потом она сужается до оценки 6 коэффициентов. На сегодняшний день кредитным учреждением не разработано присвоение баллов за множество существенных показателей, таких как стоимость чистых активов, «золотое правило экономики», конкурентная позиция клиента в секторе, где он осуществляет свою деятельность, степень концентрации поставщиков и покупателей, уровень и добросовестность менеджмента клиента, не берется во внимание кредитная история заемщика. Поэтому рассматриваемому банку необходимо увеличить число показателей, которым мог бы соответствовать определенный балл.

При идеальном раскладе бальная оценка, должна позволять решает такие проблемы, как:

- субъективизм — достаточно часто заключения, принимаемые кредитными экспертами, базируются только лишь на личном опыте и интуиции;

- нестабильность и негибкость — качество оценки напрямую зависит от настроения и предпочтений кредитного специалиста;

- отсутствие необходимой базы обучения, повышения квалификации и передачи опыта — до того, как стать высококвалифицированным профессионалом своего дела, нужно накопить достаточный уровень знаний и умений, который основывается на приобретении необходимого опыта в данной области;

- ограничение количества рассматриваемых заявок заемщиков, данный факт обусловлен ограниченными физическими ресурсами людей, так в результате возникает упущенная выгода от маленького числа рассматриваемых заявок» [6].

Как нам представляется, также необходимо ввести расчет показателей, которые вообще не были включены в рассмотренную нами методику. Это коэффициент денежного покрытия текущей части долга и процентов, который отражал бы наличие в компании свободных денежных средств, необходимых для выплаты суммы займа и процентов по кредитам, также необходим расчет коэффициента соотношения собственных и заемных средств. Все это дополнения к оценке финансового положения. В общей оценке необходим ввод такого фактора, как качество обеспечения, разговор идет о поручительстве учредителей (их общей доле), к объективным факторам можно добавить фактический срок работы заемщика.

Кроме того, более эффективным, на наш взгляд, было бы присвоение веса(влияние каждого фактора на уровень кредитоспособности) к каждой группе факторов. Логично, что больший вес занимало бы качество обеспечения, финансовое состояние клиента, чуть меньший вес имела кредитная история заемщика и небольшая доля приходилась бы на оценку субъективных и объективных факторов. То есть модель приняла бы вид:

S = Ф1x К1 + Ф2x К2 + Ф3 x К3 + Ф4 x К4 + Ф5 x К5

Где, S — рейтинговое число(сумма баллов)

Ф1,..,Ф5- количество баллов, набранных по определенной группе

К1,…,К5- вес группы.

Конечно же, идеальной и универсальной методики не существует. Банку необходимо собрать, проанализировать множество данных и отобрать из этого огромного количества информации необходимую для формирования заключения о возможности выдачи кредита. Отбор важных по мнению банка показателей зависит от кредитной политики самого финансового учреждения. А создание групп факторов(показателей), их бальная оценка в свою очередь позволяют быстрее, легче и эффективнее оценить кредитоспособность заемщика.

В данной статье сделана попытка оценить кредитоспособность заемщика ООО «Актив» по методике ведущего банка и высказать предложения по ее усовершенствованию. Как нам представляется, внедрив предложенные нами дополнения, может быть снижен риск невыплаты взятой заемщиком ссуды и оптимизирована работа рассмотренного кредитного учреждения в целом.

Литература:

1. Гражданский кодекс Российской Федерации. Части первая и вторая. (принят ГД ФС РФ 21.10.1994), (ред. от 22.10.2014).-Москва: Проспект, КноРус, 2014

2. Федеральный закон от 02.12.1990 № 395–1 «О банках и банковской деятельности» (ред. от 21.04.2014) // Собрание законодательства Российской Федерации. — 2014г. № 6

3. Положение от 31.08.1998 № 54-п «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата(погашения)»

4. Донцова Л. В. Анализ бухгалтерской (финансовой) отчетности: практикум/Л. В. Донцова, Н. А. Никифорова. — 5-е изд., перераб. И доп. — М.: Дело и сервис, 2015. — 160 с.

5. Лаврушин О. И. Банк и банковские операции: учебник — М.: КноРус, 2012.- 272 с.

6. Лобанов А. А., Чугунова А. В. Энциклопедия финансового риск-менеджмента / Под ред.канд. экон. наук А. А. Лобанова и А. В. Чугунова — 4-е изд., испр. и доп. — М.:Альпина Бизнес Букс, 2009, — 932 с.

7. Тавасиев А. М. Банковское дело: учебник для бакалавров — М.: Издательство Юрайт, 2012.-647с

8. Шаталова Е. П. Оценка кредитоспособности заемщиков в банковском риск-менеджменте: учебное пособие/Е. П. Шаталова, А. Н. Шаталов. — 2-е изд., стер. — М.: КНОРУС, 2012.– 168 с.