В настоящее время в России происходит активный процесс концентрации производства и капитала. Российская экономика сегодня — экономика крупных хозяйствующих субъектов [3]. Российская металлургия является второй отраслью после топливно-энергетического комплекса по наполнению федерального бюджета и ведущей по внесению вклада в валютные поступления страны. От эффективности работы металлургических компаний во многом зависит социально-экономическое развитие страны в целом. При этом в настоящее время важным фактором повышения эффективности и конкурентоспособности российских металлургических компаний становятся интеграционные процессы [4].

Вопросы, касающиеся проблем и перспектив экономической интеграции в современном мире, можно отнести к числу дискуссионных вопросов, неоднозначно воспринимаемых в различных странах и регионах. Вместе с тем, мировая практика свидетельствует о том, что именно крупные компании формируют в настоящее время совокупные спрос и предложение, определяют важнейшие предпосылки для победы в конкурентной борьбе. Достижение конкурентных преимуществ металлургическими компаниями требует высокотехнологичного производства, скорости оборота капитала. Это возможно только в крупных вертикально-интегрированных компаниях, где создаются наиболее благоприятные условия формирования, использования и обновления ресурсов [2].

Интеграция должна обеспечивать построение технологических цепочек, включающих завершающие стадии производственного цикла. Важным фактором является создание управленческой вертикали, способной осуществлять маркетинговую стратегию с целью увеличения совокупной доли предприятий на рынке России и аккумулирования необходимых ресурсов, и в первую очередь — финансовых [5].

Значимость статистического исследования финансовой устойчивости российских металлургических холдингов в рамках формирования вертикально-интегрированных структур существенно возросла в связи с финансово-экономическим кризисом. Проведенный анализ показал, что реализация проектов слияний и поглощений находится в прямой зависимости от финансового состояния интегрирующихся компаний.

Применение статистических методов в сочетании с подходами традиционного финансового анализа может существенно расширить возможности аналитических исследований финансовой устойчивости. Базой для практического анализа послужили данные форм федерального статистического наблюдения за 2010–2013 гг. по основным металлургическим холдингам: ОАО «Магнитогорский металлургический комбинат», ОАО «Северсталь Групп», ОАО «Новолипецкий металлургический комбинат», Мечел, Евраз Холдинг, Металлоинвест, ГМК «Норильский никель», Группа «Полиметалл», ООО «Объединенная металлургическая компания», РУСАЛ, РТ-Металлургия, Группа «ЧТПЗ», Группа «Тулачермет», Группа «Русская медная компания», Группа «Кокс». Представленные холдинговые структуры включают в свой состав более 200 предприятий России.

Первым этапом экономико-статистического исследования стало изучение международного опыта применения статистических методов в анализе финансовой устойчивости. Особое внимание уделено работам зарубежных авторов. Суммируя и сопоставляя методики Ковалева В. В., Крейниной М. Н., Шеремета А. Д., Савицкой Г. В. и других ученых, можно заключить, что относительные аналитические коэффициенты, применяемые для анализа финансовой устойчивости, направлены на изучение структуры источников средств, обеспеченности различных категорий имущества различными категориями средств (соотношение структуры активов и пассивов), обеспеченности финансовых расходов, платежеспособности и др. [1]. В результате проведенного анализа располагаемой информации была получена следующая система показателей:

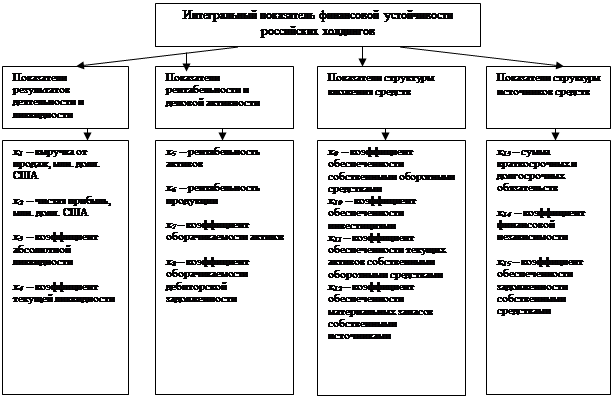

1. Выручка от продаж, млн. руб. (x1)

2. Чистая прибыль, млн. руб. (x2)

3. Коэффициент абсолютной ликвидности (x3)

4. Коэффициент текущей ликвидности (x4)

5. Рентабельность активов, % (x5)

6. Рентабельность продукции, % (x6)

7. Коэффициент оборачиваемости активов (x7)

8. Коэффициент оборачиваемости дебиторской задолженности (x8)

9. Коэффициент обеспеченности собственными оборотными средствами (x9)

10. Коэффициент обеспеченности инвестициями (x10)

11. Коэффициент обеспеченности текущих активов собственными оборотными средствами (x11)

12. Коэффициент обеспеченности материальных запасов собственными источниками (x12)

13. Сумма кратко- и долгосрочных обязательств, млн. руб. (x13)

14. Коэффициент финансовой независимости капитализированных источников (x14)

15. Коэффициент обеспеченности задолженности собственными средствами (x15)

Данные показатели можно условно разделить на три группы (рис. 1):

|

Рис.1. Система показателей финансовой устойчивости

Оценка сходства между объектами сильно зависит от абсолютного значения признака и от степени его вариации в совокупности. В результате все признаки были приведены к унифицированной шкале [0,1], где «0» означает самые низкие, а «1» — самые высокие значения показателей металлургических холдингов. Далее по каждой группе показателей был проведен компонентный анализ.

Агрегирование показателей апостериорного набора, характеризующего результаты деятельности и ликвидность, проводилось в условиях работоспособности 1–ой главной компоненты. Тогда, частный индикатор результатов деятельности и ликвидности f1 для i–ого холдинга определялся в виде модифицированной первой главной компоненты по унифицированным значениям x1 — x4 [6]:

f1=0,026x1+0,079x2+0,164x3+0,172x4 (1)

Частный индикатор показателей рентабельности и деловой активности f2 определялся в виде модифицированной первой главной компоненты по унифицированным значениям x5 — x8 (на первую главную компоненту приходится 59,68 % вариации признаков x5 — x8):

f2=0,025x1+0,083x2+0,231x3+0,135x4. (2)

Частный индикатор показателей структуры вложения средств f3 определялся в виде модифицированной первой главной компоненты по унифицированным значениям x9 — x12 (на первую главную компоненту приходится 81,43 % вариации признаков x9 — x12):

f3=0,161x9+0,131x10+0,037x11+0,112x12. (3)

Частный индикатор показателей структуры источников средств f4 определялся в виде модифицированной первой главной компоненты по унифицированным значениям x13 — x15 (на первую главную компоненту приходится 52,23 % вариации признаков x13 — x15):

f4=0,203x9+0,142x10+0,037x11+0,117x12. (4)

Формирование интегрального индикатора финансовой устойчивости российских металлургических холдингов также осуществлялось на основе компонентного анализа, где в качестве исходных признаков использовались четыре полученных ранее частных обобщающих индикатора второго уровня.

Интегральный обобщающий индикатор представлял собой первую главную компоненту, на долю которой пришлось 71,82 % суммарной вариации. Используя полученные значения собственного вектора, построенного для собственного значения λ=1,85, был получен интегральный обобщающий индикатор финансовой устойчивости:

Iобобщ=0,221 f1+0,182 f2+0,046 f3+0,079 f4. (5)

В соответствии со значениями интегрального обобщающего индикатора финансовой устойчивости, были проранжированы металлургические холдинги по уровню их финансовой устойчивости. На базе полученных значений обобщенного индикатора была проведена группировка металлургических холдингов, в частности получено три группы холдинговых структур.

Первая группа объединила 3 металлургических холдинга, таких как: ГМК «Норильский никель», ОАО «Новолипецкий металлургический комбинат» и Металлоинвест. Во вторую группу вошли 5 холдингов: ОАО «Магнитогорский металлургический комбинат», ОАО «Северсталь Групп», ООО «Объединенная металлургическая компания», РТ-Металлургия Группа «Кокс». Третья группа объединила 7 холдингов таких, как Мечел, Евраз Холдинг, РУСАЛ, Группа «Тулачермет», Группа «Русская медная компания», Группа «Полиметалл».

В наиболее тяжелой ситуации оказались следующие холдинговые структуры из 3 группы: Мечел, Евраз Холдинг, РУСАЛ. Данные холдинги имеют большие долговые обязательства. Именно эти компании испытали максимальное падение капитализации.

Тем не менее, несмотря на столь серьезные проблемы, вряд ли они потерпят банкротство. Государство крайне не заинтересовано в этом, так как для экономики России банкротство каждой столь крупной бизнес-группы будет протекать очень болезненно. С большой вероятностью можно предположить, что российские госбанки окажут им соответствующую поддержку и помогут провести реструктуризацию долгов.

Литература:

1. Васильева Л. С. Финансовый анализ/ Васильева Л. С., Петровская М. В. — М.: КноРус, 2010. — 880 с.: ил. — ISBN 978–5-406–00116–5.

2. Поликарпова М. Г. Современное состояние и направление развития интеграционной деятельности в российской экономике// ЭКО. 2010. № 2. С.75–84.

3. Поликарпова М. Г. Формирование информационной базы интеграционного анализа в целях повышения конкурентоспособности экономики Российской Федерации// Вестник УрФУ. Серия: Экономика и управление. 2010. № 4(40). С.62–72.

4. Поликарпова М. Г. Оценка стоимости бизнеса в интеграционной деятельности металлургической компании// Вестник Магнитогорского государственного технического университета им. Г. И. Носова. 2012. № 4. С.86–91.

5. Поликарпова М. Г. Экономико-статистический анализ инновационно-технологической активности в регионах России// Вопросы статистики. 2012. № 7. С.45–52.

6. Прикладная статистика. Основы эконометрики: учеб. в 2-х т. Т.1: Теория вероятностей и математическая статистика/ С. А. Айвазян, В. С. Мхитарян. — М.: ЮНИТИ-ДАНА, 2001. — 656 с.