Прошедший 2014 год оказался одним из самых сложных за все время функционирования банковской системы в современной России. 2014 год ожидался непростым для банковской системы, в связи с тем, что Центральный банк РФ взял курс на «зачистку» банковского сектора с целью его укрепления.

Кризисное положение дел в банковском секторе настало в связи с экономическими, политическими обстоятельствами. Выделим существенные причины банковского кризиса в 2014 году.

1. Потеря российских банков возможности брать зарубежные кредиты, которые называют «дешевыми и длинными» западными деньгами, вследствие введения зарубежных санкций. Такие страны как, США, Канада, страны Евросоюза, Норвегия и Австралия объявили санкции, направленные на замедление российской экономики. В связи с тем, что кредиты Центрального банка РФ доступны не всем коммерческим банкам, это привело к такой внутренней проблеме, как нехватка необходимых ресурсов у российских банков.

2. Массовый отзыв лицензий коммерческих банков подорвал доверие населения к вкладам и банкам, именно поэтому в 2014 году многие люди предпочитали хранить сбережения дома.

3. В 2014 году произошло серьёзное макроэкономическое потрясение — падение российского рубля.

4. Стагнация в реальном секторе российской экономики, из-за чего иностранные инвесторы перестали вкладывать деньги не только в производство, но и в российские банки.

Вышеперечисленные причины привели к появлению различных проблем в банковском секторе. Рассмотрим развитие российского банковского сектора в 2014 году.

Во-первых, еще с 2013 года началась волна отзыва лицензий, а в 2014 году общее количество кредитных организаций, которые лишились лицензии достигает 80, что составляет 10 % всего рынка. Массовый отзыв лицензий существенно осложнил деятельность Агентства по страхованию вкладов, которое не справлялось с возложенной нагрузкой. Так, в 2014 году Госдума приняла закон, который позволяет осуществить докапитализацию банков на триллион рублей, кроме того, приняты решения о санации 12 банков. Вынужденная масштабная рекапитализация банков государством также свидетельствует о сложной ситуации, в которой оказались даже крупнейшие банки.

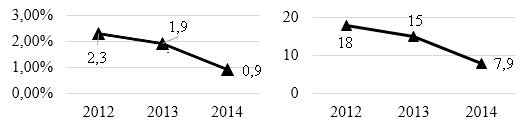

Стоит отметить и показатели рентабельности банковского капитала и активов в рассматриваемом году.

По данным ЦБ РФ оба показателя за двухлетний период изменились почти вдвое, показав большее снижение в 2014 году (рисунок 1).

Рис.1. Рентабельность активов и капитала банков соответственно, %

Отметим, что коэффициент рентабельности активов и капитала свидетельствуют о том, насколько результативно банк привлекает ресурсы и размещает их. Низкий показатель рентабельности может говорить о недостаточной величине клиентской базы или об устаревшей инвестиционной политике банка. Таким образом, такой важный показатель деятельности банков как рентабельность стремительно упал, показав неэффективность инвестиций банков.

Нельзя не упомянуть существенную нагрузку на российские банки, связанную с большими вынужденными резервами. Банки зарезервировали свыше триллиона рублей на возможные потери, а это в 3 раза больше чем в 2013 году. Резервы сократили временно свободные денежные средства банков и это заметно сказалось на прибыли банковского сектора.

Анализируя данные об объемах прибыли кредитных организаций, которая за последний год снизилась на 40 %, необходимо отметить и увеличение количества убыточных кредитных организаций. Доля убыточных российских банков достигла максимального значения за последние годы и составила 15 %.

Каждый пятый банк в прошлом году сократил свой капитал, в том числе каждый третий из первой сотни.

Рис. 2. Объем прибыли/(-убытов) кредитных организаций, млн. рублей

Кроме того, банки получили огромный удар по капиталам и резервам в связи с переоценкой валютных кредитов, задолженность банков перед иностранными кредиторами существенно возросла — это повлекло такую проблему как нехватка средств у банков, именно поэтому коммерческие банки больше занимали у ЦБ, как следствие, заметно выросла задолженность банков. В ноябре 2014 года задолженность банковского сектора перед Центробанком РФ достигла нового исторического максимума — 6,5 трлн рублей, хотя регулятор прогнозировал объем на уровне 5 трлн рублей.

Помимо потери банками зарубежных кредиторов, банки лишились и части средств российских вкладчиков. Отток вкладов происходил в январе-марте, сентябре-декабре и был связан с фактором недоверия не только к национальной валюте, но и ко всей банковской системе. В 2014-м произошло заметное сокращение не только рублевых, но и валютных вкладов. По сравнению с кризисом 2008 года, когда наблюдался кратный рост валютных вкладов, в 2014 году как валютные, так и рублевые вклады потеряли более 10 % (рисунок).

В 2014 году наблюдалось заметное увеличение объемов просроченной задолженности по кредитам — за последние 5 лет темпы роста просроченной задолженности увеличились в 18 раз, что может быть объяснено снижением реальных доходов населения, менее жесткими требованиями банков к заемщикам.

Российские банкиры признают проблему с ростом просроченной задолженности, однако утверждают, что кредитные ресурсы не могут остаться невостребованными. В 2014 году замечено торможение потребительских кредитов. В суммарном выражении объем кредитов вырос, однако, рост объемов кредитования замедлился до 2 %-5 %, что, меньше почти в 5 раз по сравнению с данными предыдущего 2013 года.

Все вышеперечисленные обстоятельств имели место почти во всех банках России, так финансовый кризис высветил немало проблем, стоящих перед банковской системой России.

1. Как показала кризисная обстановка коммерческие банки зачастую не способны выполнить функцию мобилизации сбережений населения для создания инвестиционного ресурса. Платежеспособный спрос населения был и остается достаточно низким, по мнению аналитиков крупнейших банков страны, в России нет достаточного спроса при имеющемся количестве банков. Банкам трудно обеспечить необходимый уровень средств для долгосрочного кредитования организаций.

2. Особенно остро стоит и проблема недальновидности политики надзорного органа и участников банковской системы. Существует немало кредитных организаций, имеющих скрытые внутренние проблемы или ведущих слишком рискованную политику. До наступления критического момента для внешних субъектов это, как правило, незаметно, а при наступлении — оказывает отрицательное влияние на всю систему в целом. Поэтому необходимо создать такую систему контроля и оперативного выявления проблемных аспектов банковской деятельности, которая позволит предотвращать возможные негативные последствия. Конечно, отзыв лицензии у банков, осуществляющих наиболее рискованные виды деятельности и нарушающие законодательство — это необходимая мера, однако, можно рассмотреть необходимость создания нового законодательства в сфере получения лицензий.

3. Одной из особенностей банковского сектора России также является диспропорция в распределении активов банковского сектора: примерно 20 самых крупных банков являются обладателями 60 % всех активов. Концентрация активов колоссальная, более того, в связи с кризисными явлениями эта диспропорция увеличилась, оставив всем банкам, занимающим по величине активов двухсотое и более место лишь 3 % рынка. По нашему мнению, России следует стремиться к созданию менее монополизированного банковского рынка, на котором будут иметь возможности развития даже небольшие региональные банки.

Рассмотрим основные перспективы банковского сектора на 2015 год, прогнозируемые «Экспертом РА» (RAEX):

1. Количество банков заметно сократится в 2015 году, прежде всего, потому что с 1 января действует новое требование к капиталу банков — уставной капитал любого российского банка должен быть не менее 300 млн. рублей. — это достаточное серьезное увеличение (ранее — 180 млн. руб.), поэтому многие мелкие банки на начало этого года не преодолели этот порог, что повлекло и повлечет в дальнейшем к снижению общего объема банков России.

2. В 2015 году ожидается сокращение на 4 % кредитных портфелей населения и малого бизнеса. Люди будут воздерживаться от получения кредитов, прежде всего — ипотечных кредитов, залоговых кредитов по нынешним высоким ставкам, и можно будет рассчитывать оживление рынка только во втором полугодии вместе со снижением инфляции и ключевой ставкой ЦБ РФ.

3. Развитие банковского сектора в 2015 году в значительной степени будет определяться динамикой цен на нефть. Базовый сценарий предполагает среднегодовую цену на нефть 50 долларов за баррель. При базовом сценарии ключевая ставка Банка России будет снижена до 13 %, в позитивном сценарии может быть понижена до 11 %.

4. По базовому сценарию, в 2015 году активы банков прибавят около 8 % против 35 % в 2014 г., в случае реализации негативного сценария совокупные активы банков вырастут только на 5 %, при позитивном сценарии темп прироста активов может достичь 11 %.

5. Доля просроченных кредитов на конец 2015 года вырастет с 11 % согласно сценариям развития, однако прогнозируемое изменение варьируется в пределах 14–18 %. В 2014 году этот показатель составил 11 %.

6. Также прогнозируется получение банковским сектором убытка по итогам 2015 года в размере 400 млрд рублей (базовый сценарий) против прибыли в 589 млрд в 2014-м. В негативном сценарии совокупный убыток достигнет 1,2 трлн рублей.

Таким образом, проблемы в банковском секторе в 2014 году коснулись всех сфер деятельности банков, однако развитие банковской сферы в первые месяцы 2015 года однозначно указывает на начало восстановления. Так, ключевая ставка ЦБ изменилась со своего максимального значения 17 % до 12,5 %. Однако, важно понимать, что в 2015 и 2016 год банковский сектор смотрит со страхом. Это будет непростое время, после которого российские банки выйдут еще более эффективными и найдут новые пути развития, станут более конкурентоспособными.

Литература:

1. Доронкин М. Обзор RAEX («Эксперт РА»): «Банковский сектор в 2015 году: голодные игры» / М. Доронкин, С. Волков, П. Самиев. — 2015. — 19 с.

2. Егоров, А. В. Российский банковский сектор в 2014 г.: проверка на прочность / А. В. Егоров, С. М. Селезнев, Е. Н. Чекмарева // Банковское дело, — 2015. — № 1. — С. 18–22

3. Иванов, А. Кризис, банки и fintech / А. Иванов, А. Головин // Банковское обозрение, 2014. — № 9. — С. 38–42.

4. Статистический бюллетень банка России: журнал. — М.: Центральный банк РФ, 2015. — N 1–2

5. Тетерятников, К. С. Экономическая политика и системно значимые банки в период глобальной и внутренней турбулентности: мировой и российский опыт / К. С. Тетерятников // Международная экономика, — 2015. — № 3. — С. 71–81.

6. Яковенко Д. Нищие, злые и мертвые / Д. Яковенко // Эксперт, 2015. — № 4. — С. 22–25.