С 1 января вступили в силу поправки в первую часть Налогового кодекса, вводящие принципиально новую форму налогового контроля. Это налоговый мониторинг, который проводится по решению налогового органа на основании заявления налогоплательщика. Концепция законопроекта разрабатывалась два года, в это время действовали пилотные проекты с пятью крупными налогоплательщиками, и они, как и ФНС, признали эксперимент успешным.

Налоговый мониторинг является формой налогового контроля, которая осуществляется в виде электронного информационного взаимодействия

«Суть проекта заключается в том, что налогоплательщик еще до подачи налоговой декларации может разрешить спорные вопросы налогообложения. В свою очередь, налоговый орган в режиме реального времени получает доступ к данным бухгалтерского и налогового учета налогоплательщика и может проверять правильность и своевременность отражения хозяйственных операций налогоплательщиком для целей налогообложения».

Условия для подачи заявления на проведение налогового мониторинга

|

Не менее 300 млн. руб. |

Совокупная сумма налогов (НДС, акцизов, налога на прибыль, налога на добычу полезных ископаемых), подлежащих уплате в бюджетную систему РФ за календарный год, предшествующий году, в котором представляется заявление о проведении налогового мониторинга. Без учета налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу. |

|

Не менее 3 млрд. руб |

Суммарный объем полученных доходов по данным годовой бухгалтерской (финансовой) отчетности за календарный год, предшествующий году, в котором представляется заявление о проведении налогового мониторинга. |

|

Не менее 3 млрд. руб. |

Совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности организации на 31 декабря календарного года, предшествующего году, в котором представляется заявление о проведении налогового мониторинга. |

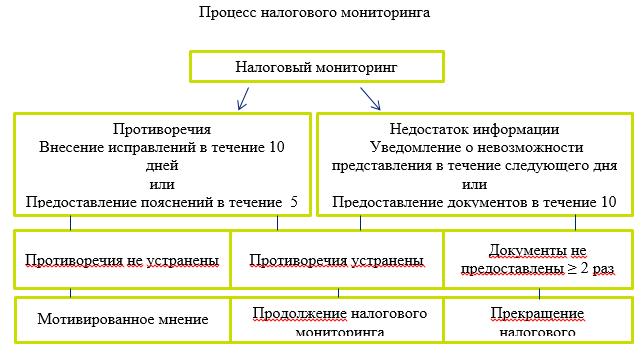

Стадия 1: Подготовка

Налоговый орган после подачи заявления рассматривает возможность проведения налогового мониторинга. В случае отказа, имеется возможность обжаловать решение налогового органа.

Мотивированное мнение:

1) По собственной инициативе налогового органа.

2) По запросу организации при наличии сомнений в начислении налогов

Досрочное прекращение налогового мониторинга:

1) Неисполнение организацией регламента информационного взаимодействия, которое стало препятствием для проведения налогового мониторинга

2) Выявление налоговым органом факта представления организацией недостоверной информации в ходе проведения налогового мониторинга

3) систематическое (два раза и более) непредставление налоговому органу в ходе проведения налогового мониторинга документов (информации), пояснений в порядке, предусмотренном статьей 105.29 НК РФ.

Анализируя процесс налогового мониторинга, были выявлены следующие положительные и негативные стороны налогового контроля

|

Достоинства |

Недостатки |

|

Отсутствие выездных проверок во время проведения налогового мониторинга Исключение вины при выполнении мотивированное мнение Отсутствие начислений штрафов и пени при выполнении мотивированное мнение Возможность заранее согласовать позицию по вопросам налогообложения Предоставленные в ходе налогового мониторинга документы налоговый орган не вправе запросить повторно |

В процессе налогового мониторинга нет возможности приостановления Предусматривается начисление штрафов при предоставлении неполной информации Рост документооборота Проверки по контролируемым сделкам могут проводится во время налогового мониторинга Налоговый орган не предоставляет мотивированное мнение по контролируемым сделкам |

Литература:

1. «Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 08.03.2015)

2. Федеральный закон от 04.11.2014 N 348-ФЗ «О внесении изменений в часть первую Налогового кодекса РФ»

3. Пояснительная записка к проекту федерального закона «О внесении изменений в часть первую налогового кодекса Российской Федерации»