На основе Базельских рекомендации банки второго уровня имеют возможность создавать провизии для покрытия ожидаемых убытков. Что в свою очередь позволит создать некую подушку для возможных будущих потерь, которая укрепит финансовое положение банка в случае кризиса.

Базельские рекомендации разделяют портфель займов на два вида:

1. Работающие займы.

2. Не работающие займы.

Признаком для перехода финансового актива из одной категории в другую, согласно Базель III, считается:

- «Банк считает, что должник не в состоянии полностью погасить свои кредитные обязательства перед банковской группой без принятия банком таких мер, как реализация обеспечения (если таковое имеется);

- Должник более чем на 90 дней просрочил погашение любых существенных кредитных обязательств перед банковской группой. Овердрафты будут считаться просроченными, как только клиент нарушил действующий лимит или был извещен о том, что предоставленный ему лимит меньше его текущих непогашенных обязательств» [1].

Если заемщик, чей актив находился в портфеле работающих займов, не платил по своим обязательствам в течений 90 и больше дней то банк переводит этот актив в портфель не работающих займов.

Так же банк может рассчитать вероятность того что заемщик не ответит по своим обязательствам (UTP). Данную процедуру можно разделить на три вида:

1. Изменение статуса заемщика.

2. Списание обязательств заемщика.

3. Акселерация.

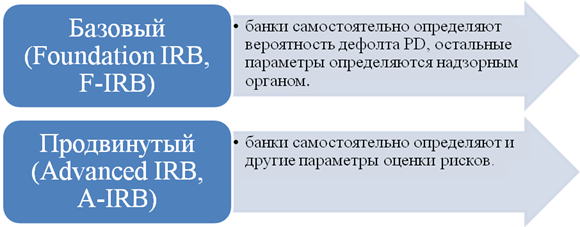

Для расчета того сколько нужно создать провизии, банк может использовать IRB (Internal Ratings-Based Approach) подход. IRB подход это подход к оценке кредитных рисков банков для целей оценки достаточности регулятивного капитала, основанный на использовании внутренних рейтингов заемщиков, то есть рейтингов, устанавливаемых самими банками. Данный подход основан на внутренних оценках вероятностей дефолта (PD), ожидаемых (EL) и неожиданных потерь (UL), причем последние зависят от вероятности дефолта, исходя из однофакторной модели. Существует два метода для расчета IRB:

Рис. 1. Методы расчета IRB.

Источник: автор.

В рамках подхода IRB необходимо определить классы активов и компоненты риска. «Согласно подходу IRB банки должны распределить кредитные требования банковского портфеля по широким классам активов, с различными базовыми характеристиками рисков согласно изложенным далее определениям. Классами активов являются:

- Корпоративные;

- Суверенные;

- Банковские;

- Розничные». [1].

Есть три ключевых элемента для каждого класса активов покрываемых подходам IRB:

- Компоненты риска — банк оценивает параметры риска, либо некоторые из них предоставляют органы надзора.

- Функции взвешенные по риску — средство, посредством которого компоненты риска трансформируются во взвешенные по риску активы и, таким образом, в требования к капиталу.

- Минимальные требования — те требования которые необходимо соблюдать банку для того что бы использовать IRB подход для данных классов активов.

«В рамках фундаментального подхода банки должны предоставлять свои собственные оценки PD, связанные с каждым рейтингом их заемщика, но обязаны использовать оценки органов надзора для прочих компонентов риска. Прочие компоненты риска включают в себя LGD, EAD и М.

В рамках продвинутого подхода банки должны рассчитывать эффективный срок погашения (М) и предоставлять собственные оценки PD, LGD и EAD» [1].

Таблица 1

Внутренние рейтинги на основе IRB подхода

|

Наименование |

PD |

LGD |

EAD |

|

Фундаментальный подход |

Оценка банка |

Оценка регулятора |

Оценка регулятора |

|

Продвинутый подход |

Оценка банка |

Оценка банка |

Оценка банка |

Источник: [3]

Методика расчета выглядит следующим образом:

Банком вычисляется математическое ожидание потерь:

где PD (Probability of Default) — годовая вероятность дефолта, определяемая на основе присвоенного внутреннего рейтинга;

LGD (Loss Given Default) — доля потерь в случае дефолта, которая зависит от обеспечения и прочих факторов;

EAD (Exposure At Default) — требования под риском дефолта (на момент дефолта).

PD — является финансовым термином, описывающий вероятность дефолта в течение определенного промежутка времени. PD дает оценку вероятности того, что клиент финансовой организаций будет не в состоянии выполнить свои долговые обязательства.

«Для корпоративных и банковских требований PD является большим значением из годичного PD, связанного с внутренним рейтингом заемщика, который присвоен данному требованию, или 0,03 %.

Для суверенных рисков PD является годичным PD, связанным с внутренним рейтингом заемщика, который присвоен данному требованию. PD заемщиков, которым присвоен дефолтный рейтинг, соответствующий справочному определению дефолта, равен 100 %» [1].

LGD — является общим параметром в риск моделях, а также параметр, используемый при расчете экономического капитала. Это атрибут воздействия клиента на банк. Экспозиционно представляет собой количество потерь в качестве инвестиций.

Банк должен предоставить оценку LGD для каждого корпоративного, суверенного и банковского риска. Имеется два подхода для расчета данной оценки: фундаментальный подход и продвинутый подход.

В рамках фундаментального IRB для старших необеспеченных требований (компаниям, банкам и государствам) LGD принимается равным LGD0 = 45 %. Для субординированных требований — LGD0 = 75 %.

При условии соблюдения определенных дополнительных минимальных требований, изложенных ниже, органы надзора могут позволить банкам использовать свои собственные внутренние оценки LGD для корпоративных, суверенных и банковских требований. LGD измеряется как сумма убытков, возникающих в результате дефолта, в процентах от EAD.

EAD — параметр риска, использующийся для вычисления экономического или регулятивного капитала банковских организаций. Означает общие кредитные потери в момент невыполнения кредитных обязательств (дефолта). EAD вычисляется по фундаментальной и расширенной методике. В фундаментальной методике считается по формулам, которые предоставляются регуляторами рынка. Расширенная методика позволяет банкам вычислять EAD с большей гибкостью собственными моделями рисков.

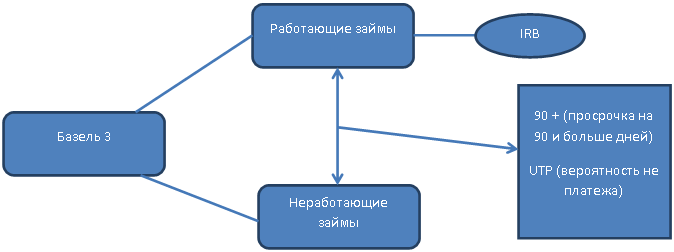

Основное различие Базельских рекомендации от МСФО (IAS) 39 заключается в методах оценки и в признаках обесценения. Работающие займы и неработающие займы оцениваются IRB подходом. Провизии по ним создается по следующей формуле:

Разница в расчетах по этим портфелям заключается лишь в вероятности дефолта (PD) заемщика. В неработающих займах вероятность дефолта заемщика равна 100 %. В работающих займах вероятность дефолта PD<100 %. Финансовый актив переходит из работающих займов в неработающие займы в следующих случаях:

- если просрочки по займам были 90 или больше дней (90+);

- оценивается вероятность неплатежа заемщика (UTP).

Рис. 2. Подход к оценке займов согласно Базель ІІІ.

Источник: автор.

Стоит учесть, что внедрение методики расчетов провизии согласно Базель III имеет следующие проблемные вопросы:

1. Несоответствие моделей обесценения финансовых инструментов с принятыми в Казахстане стандартами. Так как МСФО 39 признает убытки по обесценению только после фактического наступления убытков, а Базель III предполагает расчет ожидаемых убытков то эти две методики невозможно применять одновременно.

2. Недостаточно исторических данных по клиентам для расчета вероятности дефолта.

Литература:

1. Международная конвергенция измерения капитала и стандартов капитала: Уточненные рамочные подходы. http:/Credit research centre/conferences/materials.