В статье анализируются нововведения в рамках нового документа Базельского комитета по банковскому надзору — Базель III. Рассмотрены причины необходимости постоянного совершенствования соглашения. Особое внимание уделяется вопросам внедрения новых правил регулирования банковского сектора Российской Федерации, проводится анализ ожидаемого влияния нововведений.

Ключевые слова:Базельский комитет по банковскому надзору, Базель III, достаточность капитала, ликвидность, леверидж, риски, банковский сектор.

Стремительно меняющаяся ситуация в мировой экономике, увеличение рисков банковской деятельности, стремления макросубъектов к постоянному поступательному развитию диктуют необходимость совершенствования Базельских соглашений, приведение их в соответствие со сложившимися реалиями.

Внедрение базельских документов является серьезным шагом в формировании абсолютно новой системы контроля банков, поэтому вопрос влияния требований Базельского комитета на развитие банковских систем является столь актуальным.

Последний мировой финансовый кризис выявил слабые места действовавшего на тот момент соглашения — Базель II: «Международной конвергенции измерения капитала и стандартов капитала: новые подходы». Несмотря на то, что ни один из принятых за последние 20 лет нормативов, не оказал большего влияния на деятельность банков, чем Базель II, принятые изменения оказались явно недостаточными, для того чтобы предотвратить, или хотя бы смягчить, последствия глобальных финансовых потрясений.

Кризис показал, что регуляторам необходимо обратить большее внимание на качество и структуру капитала, диверсификацию кредитного портфеля, стандарты управления ликвидностью и другие сферы деятельности банков, в том числе устранение «клубного подхода» в управлении рисками [6].

В результате Базельский комитет по банковскому регулированию и надзору разработал новую редакцию положений — Базель III, направленных на устранения недостатков предыдущего соглашения, укрепление устойчивости мировой финансовой системы и предотвращение наступления новых глобальных финансовых кризисов.

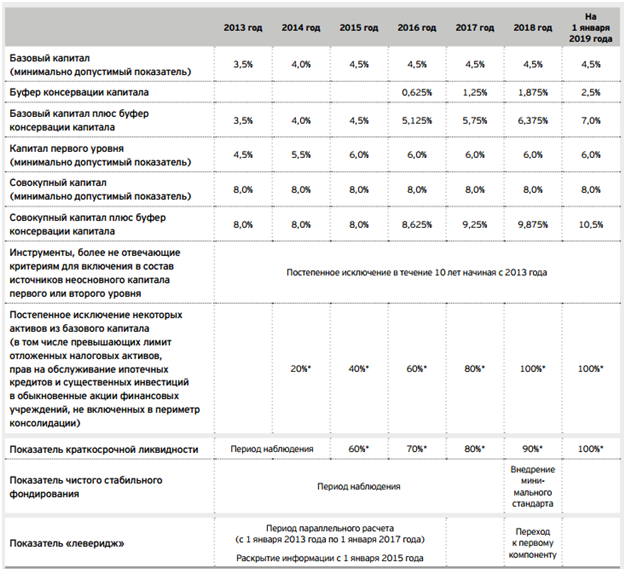

Новое Соглашение ужесточает требования к составу капитала 1 уровня за счет исключения из него суммы отложенных налогов и секьюритизированных активов. Кроме того, Базель III рекомендует увеличить долю капитала 1 уровня и долю акционерного капитала (Таблица 1).

Базель III устанавливает необходимость формирования кредитными организациями за счет чистой прибыли дополнительного резервного буфера. Буферный капитал позволит банкам в случае системного кризиса и снижения норматива достаточности капитала ниже минимально допустимого получить дополнительную ликвидность без санкции регулятора. Однако после кризиса кредитные организации обязаны этот капитал восстановить.

Одновременно Базель III вводит нормативы, нацеленные на ограничение финансового рычага (левериджа — соотношение заемного и собственного капитала), который допустим для финансовых посредников. В частности, речь будет идти о пересмотре нормативов текущей и долгосрочной ликвидности.

Новый норматив текущей ликвидности планируется ввести в 2015 году, а обновленный норматив долгосрочной ликвидности — тремя годами позже.

Первый предполагает, что банковские краткосрочные обязательства сроком до 30 дней должны будут покрываться ликвидными активами на 100 %.

Второй норматив регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы, которые должны быть покрыты стабильными пассивами также не менее чем на 100 %.

Появляется понятие не только резервного банковского капитала, но и капитала, который может вводиться дополнительно регулятором для контрциклического регулирования.

Если регулятор считает, что в стране наблюдается кредитный бум или перегрев экономики, он может повышать требования к достаточности капитала, согласно чему банки в периоды потенциального возникновения кредитных «пузырей» будут обязаны формировать специальный «контрциклический» резерв.

Базель III устанавливает, что в случае несоблюдения нормативов кредитные организации не имеют права выплачивать дивиденды акционерам, а также бонусы и другие премии своим управляющим.

Постепенный переход на новые стандарты начнется с 2013 года и будет продолжаться в течение последующих шести лет (до 1 января 2019 года). (Таблица 1).

Базельским комитетом был разработан довольно подробный календарный график с указанием конкретных сроков принятия кредитными организациями тех или иных требований Базеля III и времени, отводимого на их внедрение.

Таблица 1

Сроки внедрения стандартов Базеля IIIв мире [2]

Сроки внедрения зависят от позиции национального регулятора. В настоящий момент страны, планирующие внедрять Базель III, можно разделить на 3 группы:

1. Опубликовавшие окончательные правила и приступившие к введению согласно графика: Китай, Индия, Гонконг, ЮАР, Швейцария, Япония, ЮАР, Канада, Мексика, Саудовская Аравия и Сингапур.

2. Опубликовавшие первые проекты нормативных документов в 2012 году: Аргентина, Бразилия, Индонезия, Россия, Республика Корея.

3. Объявившие о намерении отсрочить внедрение требований Базеля III, но опубликовавшие первые изменения в нормативные документы: США и ЕС.

Стратегией развитий банковского сектора Российской Федерации на период до 2015 года предусмотрена гармонизация регулятивных требований к банковскому сектору с положениями Базельского комитета по банковскому надзору. Банком России предусмотрен поэтапный, согласующийся по сроками Базеля III, график реализации основных положений в отношении российского банковского сектора.

В настоящий момент Банк России продолжает работу по внедрению в российскую практику остаточных положений Базеля II (второй компонент -надзорный процесс) и приступает к поэтапному принятию положений Базеля III. Так, в части требований к расчету капитала уже приняты первые поправки (с апреля 2013 года введен параллельный расчет капитала), в отношении показателей «леверидж», краткосрочной ликвидности и чистого стабильного фондирования определены сроки внедрения с 1 января 2015 года по 1января 2018 года. В части других механизмов повышения финансовой устойчивости (буфер консервации капитала, контрциклический буфер и пр.) проводятся анализ и обсуждение.

По мнению д. э.н. В. Д. Андрианова, к принятию качественно новых стандартов организации банковского надзора, за соблюдением нормативов достаточности капитала и соблюдением рыночной дисциплин, российские банки пока не готовы, так как не обладают достаточными инструментами и практикой. Также критике подверглась идея внедрения в существующих реалиях контрциклического надзора, ввиду недостаточного уровня развития национальной банковской системы.

Вице-президент международного рейтингового агентства Moody's investors service О. Ульянова считает, что введение требований Базеля III к капиталу положительно скажется на кредитоспособности российских банков, но в тоже время ожидаемый эффект будет не столь существенным, как в Европе. Связанно это с более высокими текущими требованиями к достаточности капитала для российских банков, лежащих в диапазоне от 10 до 11 процентов, что сопоставимо с максимальными требованиями к достаточности капитала согласно Базель III. Это объясняется тем, что Банк России при установлении нормативов изначально исходил из понимания более высоких рисков российской экономики.

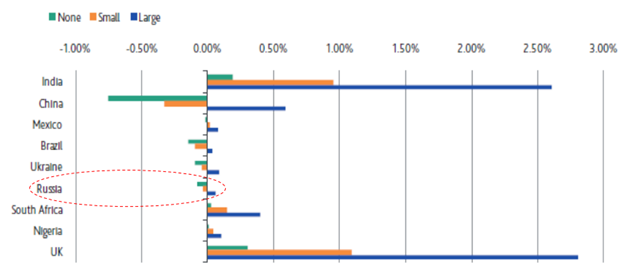

Исходя из таблицы № 2 становится очевидным, что эффект внедрения положений Базель IIII отразится на ВВП России незначительно, в отличии от ряда других стран: Великобритания диапазон эффекта от 0,25 % до 2,8 %, Индия от 0,2 % до 2,6 %. Связано это с тем, что для России характерна относительно низкая доля банковских кредитов в ВВП и относительно высокий текущий уровень достаточности капитала.

Приведение банковского регулирования и надзора к международным стандартам позволит повысить кредитные рейтинги российских банков, что в результате позволит им стать полноправными участниками международных финансовых операций.

Таблица. 2

Оценка эффекта принятия Базель III на ВВП

Источник: Moody's investors service

Проанализировав мнения профессиональных участников банковского сектора, экспертов, учитывая собственное профессиональное суждение выделим основные последствия внедрения положений Базель III:

- положительные:

1) повышение требований к капиталу и ликвидности повысит кредитоспособность банков, в том числе и в кризисный период,

2) банковская система и экономика в целом должны стать более устойчивыми к кризисным явлениям.

- отрицательные:

1) введение более жестких правил приведет к снижению рентабельности банковского бизнеса, в таким условиях возможно увеличение «аппетита» банков к риску,

2) повышение процентных ставок и снижение экономического роста,

3) повышенные требования к качеству и структуре капитала приведут к ограничению роста кредитного портфеля, возникновение сложностей формирования добавочного капитала для российской банков.

Прогнозы относительно влияния Базеля III на деятельность банков действительно являются неоднозначными, однако большая часть экспертов остаются единодушны в том, что новая реформа оставила без должного внимая такие критически-важные вопросы как:

- «Теневой» банкинг:требования Базель III не распространяются на деятельность таких небанковских финансовых организаций как страховые компании, хеджевые и пенсионные фонды, и инвестиционные фонды и др.

- Отсутствие реальных штрафов;

- Возможность регуляторного и налогового арбитража;

- Структура глобального и межстранового регуляторного надзора осталась разрозненной.

Очевидно, что мировой финансовый кризис продиктовал необходимость банковской системе поднять уровень и качество собственного капитала и ликвидности, внедрить инструменты, сглаживающие цикличность развития. Предлагаемые Базельским комитетом изменения направлены на обеспечение таких условий, при которых эти достижения будут сохранены в долгосрочной перспективе и обеспечат банковскому сектору меньший уровень левериджа, меньший уровень процикличности и большую степень устойчивости в отношении общесистемного риска.

Литература:

1. Базель III: Общие регулятивные подходы к повышению устойчивости банков и банковского сектора http://www.bis.org/publ/bcbs189_dec2010.pdf

2. График внедрения новых нормативных требований к капиталу и ликвидности http://www.bis.org/bcbs/basel3/basel3_phase_in_arrangements.pdf

3. Информация Банка России «Об основных направлениях и сроках реализации пакета реформ Базельского комитета по банковскому надзору (Базель III) http://www.cbr.ru/press/pr.aspx?file=110329_120551bazel1.htm

4. КПМГ, Базель III: вопросы внедрения, 2011.

5. Стратегия развития банковского сектора Российской Федерации на период до 2015 года. http://www.cbr.ru/PSystem/P-sys/strategy.pdf

6. Enhancements to the Basel II framework, BCBS, Jul 2009.