Упрощенная система налогообложения - это один из пяти функционирующих в РФ специальных налоговых режимов, уникален тем, что предоставляет право выбора , как самой системы налогообложения , так и ее объекта в виде:……………………………

доходов;/////////////////////////////////////// ///////////////////////////////////////////////////////////////

доходов, уменьшенных на величину расходов./////////////////////////////////////// ////////////////

В первом случае применяется налоговая ставка в размере 6 % , а во втором - 15 % соответственно. [1]///////////////////// ///////////////////////////////// ////////////////////////////////////

НК РФ определен единый порядок учета доходов при упрощенной системе налогообложения, не зависит от того, какой организация выбрала объект налогообложения. Доходы наверстать отражать непосредственно сразу , после того как они возникли. Организации при установлении объекта налогообложения учитывают доходы от реализации ( работ , услуг) и внереализационные доходы (прoчие доходы) ( ст. 346.15 НК РФ). Таким образом, доходы при упрощенной системе налогообложения признаются кассовым методом ( п.1ст.346.17 НК РФ)/////////////// ///////////////////// /////////////////

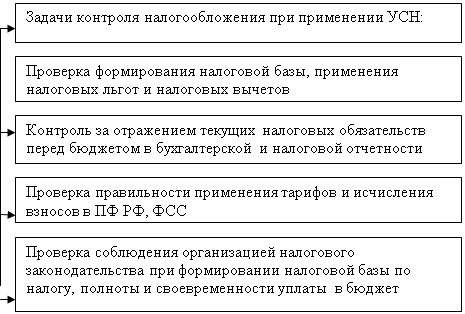

Целью контроля налогообложения доходов является установление соответствия порядка исчисления налогов и сборов при применении упрощенной системы налогообложения требованиям налогового законодательства. [11]/////////////////// //////

Исходя из цели же следуют задачи контроля налогообложения при применении упрощенной системы налогообложения (рис.1 )./////////////////// //////////////////////////////// //////

При проведении контроля налогообложения с бюджетом при упрощенной системе налогообложения можно руководствоваться методикой для регламентации аудиторской деятельности « Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами ». [5]//////////////////// ///////////////////// //////////

Проведение работ по контролю налогообложения доходов при упрощенной системе налогообложения может включать несколько этапов , в частности это://///////////////

1) проверка соблюдения положений учетной политики организации;////////////////

2) оценка системы учета и внутреннего контроля;////////////////////////////////

3) предварительная оценка системы налогообложения в виде УСН экономического субъекта;//

//////////// //////////////////////// //////////////// //////////////

Рис.1. Задачи контроля налогообложения при применении упрощенной системы

налогообложения ************************* *******

4) правомерность применения экономическим субъектом упрощенной системы налогообложения; 88888888888888888888888888888888888888 666666666

5) соблюдение экономическим субъектом срока подачи уведомления о переходе на упрощенную систему налогообложения (ст. 346.13 НК РФ);333333333333 77777777777 2

6) соблюдение экономическим субъектом ограничений, установленных п.4 ст.346.13 НК РФ; 2222222222222 ****************************

7) проверка предмета правильности определения доходов и расходов; 22222222222

8) проверка правильности исчисления налоговой базы по единому налогу;*****

9) проверка правомерности уменьшения налоговой базы на сумму убытка, полученного по итогам предыдущих налоговых периодов ( для налогоплательщиков с объектом налогообложения «доходы минус расходы»);333333333333333

10) проверка соблюдения налогового и отчетного периода; 77777777777777777

11) проверка обоснованности применения налоговых ставок в зависимости от выбранного объекта налогообложения;********* ===================****** *****

12) проверка правильности определения убытка, уменьшающего налоговую базу по единому налогу;

13) проверка правильности уплаты минимального налога;

14) проверка порядка исчисления; ………………. ……………………..

15) правомерность уменьшения суммы единого налога, подлежащего уплате за отчетный ( налоговый) период на сумму исчисленных и уплаченных за этот же период на всех основаниях страховых взносов на обязательное пенсионное страхование, на сумму уплаченных работникам из средств налогоплательщика пособий по временной нетрудоспособности; …………………. , ,,,,,,,,,,,,,,,,,,,,

16) проверка верности исчисления и уплаты налогов , от которых в соответствии с п. 2 ст . 346.11 экономический субъект , не освобожден;555555555555555555 88888

17) проверка правильности заполнения и регистрации Книги учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения;

18) проверка правильности заполнения и представления финансовой отчетности и налоговых деклараций; 22222222222222222222 22222222222222222

19) проверка правильности ведения бухгалтерского учета. 3335555333333 55333333

С 2013 года для всех компании, применяющие упрощенную систему налогообложения, обязаны вести бухгалтерский учет в полном объеме. Такое требование нового Федерального закона от 6 декабря 2011 года № 402 - ФЗ « О бухгалтерском учете» [7] . И, начиная с отчетности за 2013году , обязаны предоставлять годовой бухгалтерский баланс , отчет о финансовых результатах по укрупненным статьям и приложения к ним. Но стоит отметить, что предприниматели на упрощенной системе налогообложения по-прежнему не должны вести бухгалтерский учет. 666666666666666666666

Рассмотрим особенности организации учета доходов в условиях упрощенной системы налогообложения и расчет единого налога на примере ООО « Полиграфресурс».

ООО «Полиграфресурс» не применяло общий режим налогообложения. На основании, поданного в налоговый орган, заявления о переходе на упрощенную систему налогообложения и полученного сообщения о возможности его применения предприятие с момента регистрации перешло на упрощенную систему налогообложения, установленную главой 26.2 НК РФ. В качестве объекта налогообложения были приняты доходы по ставке 6%. ///////////// ////////////////////////////////////////////////////////////

ООО «Полиграфресурс» ведет бухгалтерский учет всех доходов и в налоговом учете отражаются только операции, определяющие доход организации. //////////////

Информация обо всех доходах содержится в Книге учета доходов предприятия за 2013год и имеет следующий вид (Таблица1) . 11111111111111111111111111

Проанализировав Книгу учета доходов предприятия, мы видим, что доходы ООО «Полиграфресурс» за 2013год составили 957428руб . 111111111111111111111

Расходы в анализируемом периоде в целом остаются неизменными и составляют 659804руб. …………….. ……………… …………

Произведем расчет платежа по упрощенной системе налогообложения по данным 2013года.////////////////////////////// ///////////////////////

Таблица 1

Книга учета доходов за 2013 год

|

I. Доходы и расходы |

||||

|

Регистрация |

Сумма |

|||

|

№ |

Дата и номер первичного документа |

Содержание операции/// |

Доходы, учитываемые при исчислении налоговой базы //// |

Расходы, учитываемые при исчислении налоговой базы///// |

|

1 |

2////////// |

3/////// |

4////////////////////// //////////////// |

5//////////////////////// ////// |

|

Итого за I квартал///// |

332407-26//////////////////// ///////////////// |

////////////////////////////// |

||

|

Итого за 1 полугодие 2013 г. |

488779-16//////// ///////////////////// |

//////////////////////////////////////// |

||

|

Итого за 9 месяцев 2013 г. |

797996///// /////// |

//////////////////////////////////////////// |

||

|

Итого за 2013 г./////// |

957428//////////// / ////////////////// |

////////////////////////////////////////// |

||

Рассчитаем сумму налога, подлежащего уплате в бюджет:///////////////////////////////

доходы*6%=957428* 6 % = 57446 - начислены взносы (не болле50 %) = 28723руб.

В 2013г. в ООО «Полиграфресурс» в качестве объекта налогообложения были выбраны доходы, что привело к следующим показателям деятельности организации:////////

Размер дохода от полиграфической деятельности - 957428 руб.;///////////////////////////////

Общая величина расходов - 659804 руб.; //////////////////////////

Налогооблагаемая база (доходы) -957428руб.; ////////////////////////////////////////////////

Ставка налога -6%(так как объектом налогообложения являются доходы; равна для всех организаций – в независимости от организационно - правовых форм и видов их деятельности); ////////////////////////////////////////////// ////////////////////////// //////////////////////////// /

Исчисленная сумма налога -957428 * 6 % = 57446руб; /////////////////////////////

В соответствии со ст.346.21 п.3 НК РФ сумма налога, исчисленная за налоговый

(отчетный) период, уменьшается на сумму страховых взносов, уплачиваемых за этот период времени, но не более чем на 50 % (указанное ограничение не распространяется на ИП, не производящих выплат и иных вознаграждений физическим лицам и уплачивающих страховые взносы в Пенсионный фонд РФ и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года) -57446 * 50 % = 28723 ; ///////////////////////////// ///////////////////////////////////// ////

Сумма налога к уплате = 28723руб . /////////////////// ///////////////////////////// ///////

Но, так как сумма авансовых платежей за 9месяцев, согласно налоговой декларации составила 29747руб.(Стр.050), то у нас имеет место сумма налога к уменьшению в размере 1024руб.(Стр. 070) ////////////////////// //////////////////////////////////

Согласно данным бухгалтерской отчетности за 2012 - 2013года доля выручки от реализации возросла, соответственно и налоговая нагрузка выросла на предприятии.

Как видно из ниже приведенных данных (Таблица 2), сумма выручки значительно возросла.

Таблица 2

Доход, полученный ООО «Полиграфресурс» за 2012-2013 годы нарастающим итогом

|

Год/доход |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

2012//// |

251300//// |

403515//// |

593937 ///////// |

719954///// |

|

2013///// |

332407-26//// |

488779-16//// |

797996///////////// |

957428////// |

Данная таблица показывает, что доходы в отчетном году выросли по сравнению с предыдущим, что указывает на положительную динамику. Процент роста составил за год 32,98%, что довольно-таки не плохой показатель для организации, относящейся к малому бизнесу, с численностью менее 100 человек. Вместе с ростом прибыльности организации, возросла и налоговая нагрузка (Таблица3)////////////////////////// ///////////////////////////////////////

Таблица 3

Начисление авансовых платежей по налогу УСН

|

Год// |

1 квартал////// |

2 квартал/////// |

3 квартал// |

4 квартал////// |

|

2012///////// |

15078//////// |

9133//////// |

11425////////// |

7561////////// |

|

2013//// |

9980////////// |

19480///////// |

29747////////// |

-1024////////////// |

Можно заключить, что налоговая нагрузка выросла в 2013 году по сравнению с 2012 годом. Суммы начисленных авансовых платежей по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, выросли, но это и закономерно, поскольку доходы организации так же увеличились за 2013 год.///////////

Таким образом, можно сделать вывод о том, что под контролем налогообложения расчетов с бюджетом при применении упрощенной системы налогообложения понимается выполнение задания по рассмотрению бухгалтерских и налоговых отчетов экономического субъекта с целью выражения мнения о степени достоверности и соответствия во всех существенных аспектах нормам , установленным главой 26.2 НК РФ ,порядка формирования, отражения в учете и уплаты экономическим субъектом единого налога , уплачиваемого в связи с применением упрощенной системы налогообложения

(минимального налога) и других платежей в бюджеты различных уровней и внебюджетные фонды, установленных в соответствии с законодательством для экономических субъектов, применяющих упрощенную систему налогообложения./////////////

Литература:

1. Российская Федерация. Законы. Налоговый кодекс Российской Федерации часть вторая) [Электронный ресурс]: федер.закон №117-ФЗ (в редакции от 30.01.2014)// КонсультантПлюс,2014

2. Российская Федерация. Законы. Об аудиторской деятельности. [Электронный ресурс]: федер.закон №-307-ФЗ: принят Гос.Думой РФ от 30.12.2008(в редакции от 23.07.2013г)//КонсультантПлюс,2014

3. Российская Федерация. Постановление. Об утверждении федеральных правил (стандартов) аудиторской деятельности [Электронный ресурс] : № 696 : утв. Правительством РФ от 23.09. 2002 (в редакции от 22.12.2011г.) //КонсультантПлюс,2014

4. Российская Федерация. Законы. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования [Электронный ресурс]: федер.закон N 212-ФЗ: принят ГД ФС РФ от 24.07.2009 (в редакции от 28.12.2013) //КонсультантПлюс,2014

5. Российская Федерация. Методика аудиторской деятельности. Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами. [Электронный ресурс]: Одобрена Комиссией по аудиторской деятельности при Президенте РФ от 11 июля 2000 г. //КонсультантПлюс,2014

6. Российская Федерация. Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядков их заполнения [Электронный ресурс]: утв. Приказом Минфина РФ от 22 октября 2012г. №135н//КонсультантПлюс,2014

7. Российская Федерация. Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и порядка ее заполнения [Электронный ресурс]: утв. Приказом Минфина РФ от 22.06.2009 №58н(в редакции от 20.08.2012 N 8116/12)// КонсультантПлюс ,2014

8. Прохорова, Н.А. О необходимости экономико-юридических познаний при различных формах контроля [Текст] / Н.А Прохорова, И.А. Соколова. // Вестник СамГУПС. - 2010.- №4. - с.75-76.

9. Прохорова, Н.А. Проблемы взаимодействия бухгалтерского учета и налогового учета [Текст] / Н.А. Прохорова, И.А. Соколова //Сборник научных трудов Sworld. – 2011. – Т.10. - №3. – С. 50-58.