Введение

Управление затратами в отраслях с естественно-монопольной компонентой, к которым относится магистральный транспорт газа, имеет специфику, обусловленную высокой капиталоёмкостью, значительной долей технологических потерь и жёстким государственным тарифным регулированием. Для национального оператора газотранспортной системы Узбекистана — АО «Узтрансгаз» — эти факторы приобрели особое звучание в 2022–2025 гг., когда компания прошла через глубокую реорганизацию: функции закупки и реализации природного газа были переданы специализированной организации, а само общество сконцентрировалось исключительно на транспортировке и подземном хранении газа [1–4]. Такая трансформация бизнес-модели коренным образом изменила структуру затрат, переведя фокус с доминировавшей ранее покупной стоимости сырья на операционные расходы по эксплуатации инфраструктуры. Возникла необходимость объективно оценить, насколько эффективной оказалась система управления затратами в новых условиях и какие дисбалансы проявились после завершения основного этапа реформ. Цель настоящей статьи — на основе количественных индикаторов проанализировать эффективность системы управления затратами АО «Узтрансгаз» в 2022–2025 гг., выявив ключевые тенденции и проблемные зоны.

Материалы и методы

Информационную базу исследования составили консолидированная финансовая отчётность АО «Узтрансгаз» за 2022–2025 гг., подготовленная в соответствии с МСФО, и отчёты об устойчивом развитии (ESG) за те же периоды [1–7]. Для анализа использованы стандартные приёмы финансового анализа: горизонтальный (оценка динамики), вертикальный (структурный анализ) и коэффициентный метод. Расчёт ключевых показателей эффективности управления затратами произведён по методике, апробированной в современных работах [8, с. 148, 9, с. 29]:

– Затратоотдача (Зотд) = Выручка / Полная себестоимость;

– Затратоемкость (Земк) = Полная себестоимость / Выручка;

– Коэффициент эффективности управления затратами (Kэф) = Iп / Iз,

– где Iп — индекс изменения прибыли от реализации,

– Iз — индекс изменения общих затрат.

Значение Kэф > 1 интерпретируется как опережающий рост финансовых результатов над издержками, что свидетельствует об эффективной системе управления [9, с. 31]. Расчёты выполнены в целом по компании на основе совокупных операционных затрат, включающих себестоимость и административные расходы, и выручки от основной деятельности. При интерпретации данных учтена несопоставимость структуры затрат 2022 г. с последующими периодами из-за изменения бизнес-модели (в 2022 г. основной объём затрат формировала покупка сырья).

Результаты

Динамика масштабов деятельности и финансовых результатов. После выделения торговой функции в 2022 г. объём транспортировки газа колебался от 45,85 млрд м³ в 2022 г. до 37,39 млрд м³ в 2024 г., восстановившись до оценочных 44,6 млрд м³ в 2025 г. Снижение 2024 г. было обусловлено сокращением транзитных потоков, тогда как в 2025 г. рост физического объёма происходил на фоне значительного снижения тарифа на транспортировку (с 350 до 250 тыс. сум за тыс. м³). Это указывает на попытку менеджмента компенсировать выпадающие доходы наращиванием объёмов прокачки, что является рациональным поведением в условиях регулируемой выручки, но одновременно повышает нагрузку на инфраструктуру и увеличивает технологические потери.

Финансовые результаты демонстрируют кардинальное оздоровление. В 2022 г. компания понесла чистый убыток в размере 2 168 млрд сум, вызванный отрицательной валовой прибылью от торговых операций: закупочная стоимость газа не покрывалась регулируемыми ценами реализации. После передачи трейдинговых функций чистая прибыль за 2023 г. составила 7 790 млрд сум, в 2024 г. — 8 387 млрд сум, а в 2025 г. — 4 216 млрд сум. При этом выручка в 2025 г. сократилась до 11 362 млрд сум (против 13 280 млрд сум в 2024 г.), что объясняется упомянутым снижением тарифа. Сохранение высокой абсолютной прибыли в 2025 г. при падающей выручке частично обеспечено значительными неоперационными доходами (курсовые разницы, восстановление резервов). Это обстоятельство подчёркивает необходимость анализа именно операционных затрат, а не только итогового финансового результата.

Таблица 1

Динамика состава операционных затрат АО «Узтрансгаз» за 2022–2025 гг. (млрд. сум) [1–4]

|

Статьи затрат |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

Темп прироста (2023–2025) |

|

1.Себестоимость продукции |

17 224 |

7 811 |

4 403 |

5 599 |

-28,3 % |

|

покупка сырья (газ) |

13542 |

3 926 |

840 |

755 |

-80,8 % |

|

расходы газа на собственные нужды и потери |

605 |

1 034 |

781 |

1 195 |

+15,6 % |

|

амортизация |

545 |

507 |

665 |

657 |

+29,6 % |

|

оплата труда (произв.) |

249 |

335 |

1 053 |

1 056 |

+215,2 % |

|

энергия покупная всех видов |

267 |

445 |

401 |

442 |

-0,7 % |

|

работы и услуги производственного характера |

1 345 |

1 233 |

259 |

519 |

-57,9 % |

|

материалы (покупные) |

66 |

88 |

215 |

236 |

+168,2 % |

|

прочие производственные затраты |

305 |

243 |

189 |

739 |

+204.1 % |

|

2. Административные расходы |

103 |

116 |

386 |

397 |

+242.2 % |

|

Итого затрат |

17 327 |

7 927 |

4 789 |

5 996 |

-24.4 % |

Состав и структура затрат. Трансформация бизнес-модели привела к кардинальному изменению структуры издержек (табл. 1). В 2022 г. 79,9 % совокупных затрат (13 542 млрд сум) приходилось на покупку сырья, что маскировало реальную себестоимость транспортных услуг. После выделения АО «Узтрансгаз» в качестве чистого оператора структура очистилась: в 2023 г. доля покупного газа снизилась до 50,3 %, а в 2024–2025 гг. — до 12–13 %. В сопоставимом периоде 2023–2025 гг. общая сумма операционных затрат сократилась на 24,4 % (с 7 927 до 5 996 млрд сум), однако это сокращение произошло главным образом за счёт отказа от закупок сырья (–80,8 %). В то же время ключевые статьи транспортной деятельности демонстрировали опережающий рост: оплата труда производственного персонала увеличилась на 215,2 % (с 335 до 1 056 млрд сум), покупные материалы — на 168,2 %, административные расходы — на 242,2 % (со 116 до 397 млрд сум).

Рост оплаты труда и материалов во многом связан с переходом на аутсорсинг ремонтных и эксплуатационных услуг, что изменило конфигурацию постоянных и переменных расходов. Кроме того, в 2025 г. появилась новая существенная статья — «Переоценка оценочного обязательства по заимствованному газу» в размере 575 млрд сум, являющаяся единовременным событием по урегулированию исторической задолженности и искажающая операционную картину.

![Структура операционных затрат АО «Узтрансгаз» в 2025 г. (%) [1–4]](https://articles-static-cdn.moluch.org/articles/j/136576/images/136576-1.png)

Рис. 1. Структура операционных затрат АО «Узтрансгаз» в 2025 г. (%) [1–4]

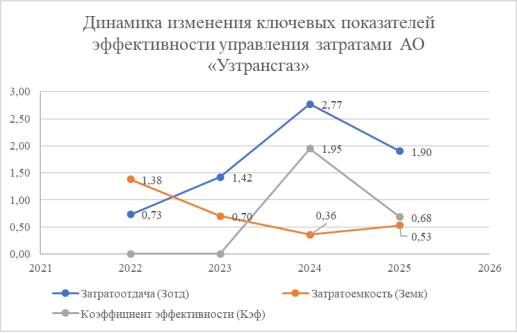

В 2022 г. система управления затратами была заведомо неэффективной: каждый сум затрат генерировал лишь 0,73 сум выручки, а совокупные расходы на 38 % превышали доходы. Кардинальное изменение бизнес-модели в 2023 г. привело к скачкообразному росту затратоотдачи до 1,42 и снижению затратоемкости до 0,70. Пик эффективности пришёлся на 2024 г., когда затратоотдача достигла 2,77, затратоемкость — минимума в 0,36, а цепной коэффициент Kэф составил 1,95. Это означало, что темп роста прибыли почти вдвое опережал темп роста затрат, а значит, система управления работала с высокой результативностью.

Структура затрат 2025 г. (рис. 1) наглядно отражает профиль транспортного оператора. Доминируют технологические потери (21,3 %), оплата труда производственного персонала (18,8 %) и амортизация (11,7 %). Совокупная доля энергоёмких составляющих (потери газа и покупная энергия) достигает 27,3 %, что делает компанию высокочувствительной как к тарифной политике в энергетике, так и к техническому состоянию газотранспортной сети. Значительный удельный вес постоянных затрат (амортизация, окладная часть оплаты труда) формирует высокий операционный рычаг и требует стабильной загрузки мощностей для обеспечения безубыточности.

Таблица 2

Результаты оценки эффективности системы управления затратами АО «Узтрансгаз»

|

Показатель |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

|

Затратоотдача (З отд ) |

0,73 |

1,42 |

2,77 |

1,9 |

|

Затратоемкость (З емк ) |

1,38 |

0,7 |

0,36 |

0,53 |

|

Коэффициент эффективности (K эф ) |

- |

- |

1,95 |

0,68 |

Источник: рассчитано автором.

Однако в 2025 г. все показатели ухудшились: затратоотдача упала до 1,90, затратоемкость выросла до 0,53, а Kэф снизился до 0,68, то есть темп роста затрат стал опережать темп роста прибыли. Причинами такого разворота являются, во‑первых, снижение тарифа на транспортировку, которое сократило удельную выручку; во‑вторых, значительный рост технологических потерь и появление единовременных расходов по оценочным обязательствам (575 млрд сум). Без учёта этих единовременных расходов падение Kэф было бы менее резким, однако даже скорректированное значение не достигает единицы, что подтверждает наличие системных проблем в адаптации затратной базы к внешним шокам.

Рис. 2. Динамика изменения ключевых показателей эффективности управления затратами АО «Узтрансгаз»

Проведённый анализ позволяет утверждать, что выделение АО «Узтрансгаз» в чистого транспортного оператора стало мощным фактором повышения эффективности системы управления затратами, что выразилось в кратном улучшении всех коэффициентов в 2023–2024 гг. Вместе с тем результаты 2025 г. отчётливо демонстрируют, насколько неустойчивым является достигнутый уровень при сохранении жёсткой привязки доходов к регулируемому тарифу. По сути, менеджмент компании столкнулся с классической для регулируемых отраслей «ловушкой издержек»: рост тарифа политически ограничен, а затраты продолжают увеличиваться под влиянием технологических, ценовых и институциональных факторов.

Особого внимания заслуживает динамика административных расходов, которые за три года выросли в 3,4 раза. Причины такого скачка требуют дополнительного анализа, но уже сейчас ясно, что опережающий рост управленческих затрат противоречит логике операционной эффективности и создаёт дополнительную нагрузку на финансовый результат в условиях падающей выручки. Не менее важной является проблема технологических потерь газа, ставших крупнейшей статьёй себестоимости. Их рост на 15,6 % в 2023–2025 гг. лишь частично объяснён наращиванием физических объёмов транспортировки; вероятно, значительный вклад вносит состояние трубопроводной инфраструктуры, требующей неотложной модернизации. С учётом того, что капитальные вложения за тот же период составили 1 633–1 763 млрд сум ежегодно, можно предположить, что эффект от инвестиций ещё не проявился в снижении потерь, что характерно для долгосрочных инфраструктурных проектов.

С методологической точки зрения определённые ограничения накладывает агрегированный уровень анализа. Мы рассматривали компанию в целом, без разбивки по линейно-производственным управлениям, и не проводили факторный анализ отклонений по каждой статье. Кроме того, на динамику Kэф в 2025 г. повлияли крупные разовые списания, что несколько искажает оценку текущей эффективности. Тем не менее даже с учётом этих оговорок выявленный тренд на снижение Kэф ниже единицы является объективным сигналом необходимости корректировки системы бюджетирования и контроля, прежде всего в части технологических потерь и административных расходов.

Полученные результаты имеют прямое практическое значение. Во‑первых, они количественно подтверждают наличие дисбаланса между структурой издержек и механизмом формирования доходов, что может служить аргументом для диалога с регулятором о пересмотре тарифной модели. Во‑вторых, они высвечивают конкретные зоны для управленческого вмешательства: сокращение технологических потерь (например, через внедрение систем управления целостностью трубопроводов) и централизацию административных функций с переходом на электронный документооборот. Отраслевой опыт показывает, что подобные меры способны генерировать существенную годовую экономию при относительно коротких сроках окупаемости, что было бы особенно ценным в условиях волатильности тарифной выручки.

Заключение

Трансформация бизнес-модели АО «Узтрансгаз» позволила в короткие сроки перейти от хронической убыточности к эффективной операционной модели, о чем свидетельствует рост затратоотдачи с 0,73 в 2022 г. до 2,77 в 2024 г. Однако итоги 2025 г. выявили снижение коэффициента эффективности управления затратами до 0,68, что обусловлено опережающим ростом технологических потерь, административных расходов и единовременных обязательств на фоне снижения тарифа на транспортировку. Наиболее критичной структурной уязвимостью остаётся высокая доля условно-постоянных и энергоёмких статей в себестоимости, делающая финансовый результат чрезвычайно чувствительным к изменениям тарифной политики и техническому состоянию инфраструктуры. Полученные результаты могут служить информационной базой для совершенствования механизмов бюджетирования и контроля технологических потерь, а также для обоснования экономически целесообразных тарифных решений регулятором.

Литература:

- Консолидированная финансовая отчетность АО «Узтрансгаз» за 2022 год [Электронный ресурс]. URL: https://www.ung.uz/shareholders/reports/11/sub/30/1 (дата обращения: 17.04.2026).

- Консолидированная финансовая отчетность АО «Узтрансгаз» за 2023 год [Электронный ресурс]. URL: https://www.ung.uz/shareholders/reports/11/sub/30/1 (дата обращения: 17.04.2026).

- Консолидированная финансовая отчетность АО «Узтрансгаз» за 2024 год [Электронный ресурс]. URL: https://www.ung.uz/shareholders/reports/11/sub/30/1 (дата обращения: 17.04.2026).

- Консолидированная финансовая отчетность АО «Узтрансгаз» за 2025 год [Электронный ресурс] // Официальный сайт АО «Узтрансгаз». URL: https://www.utg.uz/ru/ (дата обращения: 27.04.2026).

- ESG-отчет об устойчивом развитии АО «Узтрансгаз» за 2022 год [Электронный ресурс] // Там же. URL: https://www.utg.uz/ru/ (дата обращения: 27.04.2026).

- ESG-отчет об устойчивом развитии АО «Узтрансгаз» за 2023 год [Электронный ресурс] // Там же. URL: https://www.utg.uz/ru/ (дата обращения: 27.04.2026).

- ESG-отчет об устойчивом развитии АО «Узтрансгаз» за 2024 год [Электронный ресурс] // Там же. URL: https://www.utg.uz/ru/ (дата обращения: 27.04.2026).

- Манукян М. М. Экономика и управление на предприятиях нефтяной и газовой промышленности [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/ekonomika-neftyanoy-i-gazovoy-promyshlennosti-pokazateli-effektivnosti-funktsionirovaniya-i-vliyanie-na-ekonomiku-strany (дата обращения: 17.04.2026).

- Сынков И. А. Оценка эффективности системы управления затратами предприятия [Электронный ресурс] // Вестник Воронежского государственного технического университета. — 2008. URL: https://cyberleninka.ru/article/n/otsenka-effektivnosti-sistemy-upravleniya-zatratami-predpriyatiya (дата обращения: 17.04.2026).