The article analyzes legal risks in secondary housing purchases, covering modern fraud schemes like «Dolina». It reviews court cases resulting in loss of both property and funds. Buyer protection requires comprehensive due diligence and title insurance as a key risk mitigation tool.

Keywords: secondary real estate market, legal risks, fraudulent schemes, invalidation of transactions, buyer protection, title insurance, loss of ownership.

Современная практика оборота жилья на вторичном рынке демонстрирует устойчивый рост рисков, связанных с мошенническими схемами, направленными на отчуждение недвижимого имущества у граждан, находящихся в уязвимом положении. Наиболее распространёнными являются ситуации, при которых продавец выступает жертвой обмана, совершает отчуждение квартиры в убеждении, что действует правомерно, после чего полученные от покупателя средства немедленно выводятся третьими лицами.

В дальнейшем такие сделки признаются недействительными, имущество возвращается собственнику, однако покупатель, утративший переданные денежные средства, фактически лишён эффективных механизмов их возврата.

Судебная практика последних лет показывает, что суды, устанавливая отсутствие реальной выгоды у продавца и констатируя факт хищения денежных средств мошенниками, приходят к выводу об отсутствии оснований для взыскания денежных сумм с продавца и предлагают покупателю предъявлять требования непосредственно к лицам, организовавшим преступную схему. Даже при добросовестности покупателя, соблюдении формальных процедур и обращении к нотариальным каналам или банковским механизмам расчётов риски его утраты имущества и денежных средств остаются исключительно высокими.

Особую группу риска в подобных случаях составляют сделки с участием пожилых продавцов, лиц, испытывающих финансовые трудности, а также ситуации, в которых собственник внезапно принимает решение о продаже объекта либо сопровождается представителями, фактически контролирующими его поведение. При этом классические способы проверки юридической чистоты объекта недвижимости — анализ текущей выписки из ЕГРН, получение справок об отсутствии задолженностей или судебных споров — оказываются недостаточными, поскольку не позволяют выявить скрытые обстоятельства, связанные с личным состоянием продавца, наличием внешнего давления или уже существующими обязательствами, которые могут быть использованы мошенниками для построения схемы отчуждения жилья. Важным аспектом проявляется необходимость оценки не только юридического, но и фактического состояния лица, отчуждающего недвижимость, включая признаки психологического давления, неестественной спешки или контроля со стороны третьих лиц при принятии решений.

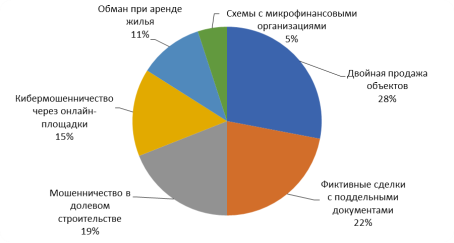

Рис. 1. Структура мошеннических схем в сфере недвижимости РФ (2024–2025)

Анализ данных за 2024–2025 годы показывает тревожный рост мошенничества в российской недвижимости на 37 % по сравнению с предыдущим периодом. Наиболее распространённой схемой остаётся двойная продажа объектов (28 %), когда один жилой объект продаётся нескольким покупателям одновременно. Фиктивные сделки с использованием поддельных документов составляют 22 % случаев, часто с вовлечением недобросовестных нотариусов. Мошенничество при долевом строительстве (19 %) продолжает оставаться проблемой, несмотря на усиление регулирования. Кибермошенничество через фиктивные онлайн-площадки выросло до 15 %, особенно среди молодых покупателей. Обман при аренде жилья составляет 11 %, а схемы с микрофинансовыми организациями — 5 %. Эксперты отмечают, что пандемия ускорила цифровизацию мошеннических схем, сделав их более изощрёнными и трудными для обнаружения.

Кроме того, существенное значение имеет анализ долговой нагрузки продавца, открытых исполнительных производств, стадий банкротства и уголовных дел, особенно по составам, связанным с мошенничеством. Продавцы, находящиеся в тяжёлом финансовом положении, становятся значительно более уязвимыми для криминальных групп, использующих их как инструмент для вывода средств добросовестных покупателей.

В совокупности такие факторы формируют повышенный уровень правовой неопределённости, что делает традиционные механизмы правовой защиты недостаточными для обеспечения стабильности гражданского оборота.

На фоне описанных рисков титульное страхование приобретает ключевое значение как эффективный инструмент защиты интересов покупателя на рынке вторичной недвижимости. В отличие от иных видов страхования, направленных на защиту от будущих событий, титульное страхование покрывает угрозы, коренящиеся в прошлом, включая обстоятельства, которые на момент сделки не были и не могли быть выявлены поручителем сделки. Полис такого типа компенсирует утрату права собственности в случае признания сделки недействительной, оспаривания права третьими лицами или возникновения юридических фактов, которые существовали на момент приобретения объекта, но проявились лишь впоследствии. Таким образом, титульное страхование выступает механизмом перераспределения рисков, снимая с покупателя бремя последствий недобросовестных действий третьих лиц и обеспечивая реальный финансовый инструмент компенсации ущерба даже в случаях, когда виновные лица не установлены либо не располагают имуществом, достаточным для возмещения убытков.

В условиях растущей сложности мошеннических схем и появления новых способов вовлечения граждан в противоправные операции институт титульного страхования становится не только факультативным, но и практически обязательным элементом комплексной защиты покупателя жилья на вторичном рынке. Системный подход, сочетающий тщательную проверку продавца, анализ истории собственности за длительный период и привлечение безопасных финансовых инструментов проведения расчётов, дополняется страховым механизмом, позволяющим минимизировать последствия даже в наиболее неблагоприятных сценариях. Совокупность указанных мер формирует современную модель ответственного поведения участника рынка недвижимости и способствует повышению устойчивости гражданского оборота в сфере отчуждения жилых помещений.

Литература:

- Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 г. № 51-ФЗ (в ред. от 01.03.2025) // Собрание законодательства Российской Федерации. — 1994. — № 32. — Ст. 3301. — URL: https://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 02.12.2025).

- О государственной регистрации недвижимости: Федеральный закон от 13 июля 2015 г. № 218-ФЗ (в ред. от 01.02.2025) // Собрание законодательства Российской Федерации. — 2015. — № 29 (ч. I). — Ст. 4344. — URL: https://www.consultant.ru/document/cons_doc_LAW_182661/ (дата обращения: 02.12.2025).

- Верховный Суд РФ. Обзор судебной практики по спорам, связанным с признанием сделок с недвижимостью недействительными // ВС РФ. — 2024. — URL: https://www.vsrf.ru (дата обращения: 02.12.2025).

- Росреестр. Методические рекомендации по проверке юридической чистоты объектов недвижимости при сделках купли-продажи // Федеральная служба государственной регистрации, кадастра и картографии. — 2024. — URL: https://rosreestr.gov.ru (дата обращения: 02.12.2025).

- Центральный банк Российской Федерации. Риски сделок с недвижимостью и защита прав потребителей финансовых услуг // Банк России. — 2024. — URL: https://www.cbr.ru (дата обращения: 02.12.2025).

- Национальное объединение страховщиков ответственности (НОСО). Титульное страхование: правовая природа и практика применения // НОСО. — 2023. — URL: https://www.noso.ru (дата обращения: 02.12.2025).