В статье автор исследует ключевые финансовые показатели ООО «АСК» г. Благовещенска. Построен прогноз выручки ООО «АСК» до 2026 года. На первом этапе исследования строятся трендовые модели выручки, на втором — прогноз выручки рассчитывается на основе корреляционно-регрессионного анализа в сочетании с трендовым моделированием, на третьем — рассчитываются прогнозные варианты развития выручки.

Ключевые слова: финансовые показатели, прогноз, прогнозные варианты, предприятие.

Общество с ограниченной ответственностью «АСК» находится в Амурской области, г. Благовещенск, ул. Текстильная, д. 48. Основной вид деятельности по ОКВЭД 46.77 — торговля оптовая отходами и ломом. Генеральным директором предприятия является Зарецкий Владимир Леонидович [1].

Компания ООО «АСК» работает преимущественно с клиентами из г. Благовещенска. Исследуемая компания не является монополистом рынка лома черных металлов. Основными конкурентами являются следующие компании: ООО «Русмет» — г. Благовещенск; ООО «Спектр» — г. Благовещенск; ООО «Металрегион» — г. Благовещенск.

Рассмотрим финансовые показатели деятельности предприятия в таблице 1.

Таблица 1

Динамика ключевых финансовых показателей ООО «АСК» за 2022–2024 гг.

|

Показатель |

2022 г. |

2023 г. |

2024 г. |

Темп роста, % (раз) 2024 г. к | |

|

2022 г. |

2023 г. | ||||

|

Выручка от продаж, тыс. руб. |

304208 |

537120 |

507062 |

166,68 |

94,40 |

|

Себестоимость продаж, тыс. руб. |

238770 |

403460 |

365197 |

152,95 |

90,52 |

|

Прибыль от продаж, тыс. руб. |

9498 |

22146 |

35177 |

в 3,70 раза |

158,84 |

|

Чистая прибыль, тыс. руб. |

5725 |

19616 |

35242 |

в 6,16 раза |

179,66 |

|

Собственный капитал, тыс. руб. |

71403 |

102316 |

120062 |

168,15 |

117,34 |

|

Дебиторская задолженность, тыс. руб. |

163706 |

211996 |

105461 |

64,42 |

49,75 |

|

Активы, тыс. руб. |

464633 |

494971 |

405516 |

87,28 |

81,93 |

|

Рентабельность продаж, % |

3,12 |

4,12 |

6,94 |

- |

- |

|

Рентабельность активов, % |

1,23 |

3,96 |

8,69 |

- |

- |

Источник: составлено автором

Выручка выросла на 66,68 % по сравнению с 2022 г., но в сравнении с 2023 годом снизилась на 5,60 %. Себестоимость увеличилась на 52,95 % к 2022 г., но сократилась на 9,48 % в 2024 г. по сравнению с 2023 г. Это говорит о росте эффективности в 2024 г., так как снижение затрат опережает падение выручки.

Прибыль от продаж выросла в 3,7 раза к 2022 г. и на 58,84 % к 2023 г. Чистая прибыль увеличилась в 6,16 раза к 2022 г. и на 79,66 % к 2023 г.

ООО «АСК» существенно нарастила рентабельность, несмотря на снижение выручки в 2024 г. В итоге, рентабельность продаж выросла с 3,12 % до 6,94 %.

Собственный капитал увеличился на 68,15 % к 2022 г. и на 17,34 % к 2023 г. Дебиторская задолженность сократилась на 35,58 % к 2022 г. и на 50,25 % к 2023 г. Это свидетельствует об улучшении управления дебиторской задолженностью и наращивании капитала. Активы сократились на 12,72 % к 2022 г. и на 18,07 % к 2023 г. Возможно это связано с оптимизацией активов (продажа неэффективных мощностей). В результате этого, рентабельность активов увеличилась с 1,23 % до 8,69 %.

ООО «АСК» стала значительно прибыльнее при меньшем использовании активов. В целом, финансовые результаты за 2022–2024 гг. можно оценить как положительные.

Организация сотрудничает с такими компаниями, как ООО «Металл Торг» г. Владивосток, ООО «АНКОР» г. Находка, ООО «Дальвтормет» г. Владивосток, ООО «АмурСтальПереработка» г. Комсомольск-на-Амуре, ООО «Амурсталь» г. Комсомольск-на-Амуре. В последние годы ООО «АСК» в основном поставляет металлолом в ООО «Амурсталь», именно эта организация применяет отсрочку платежей.

В современной экономике финансовое положение предприятия является одним из ключевых показателей его успешности и конкурентоспособности.

Финансовый анализ компании — это систематическое изучение и оценка экономической деятельности с целью понимания текущего состояния для оптимизации стабильного развития деятельности на перспективу [2].

Проведем прогноз выручки ООО «АСК» до 2026 года. На первом этапе исследования строятся трендовые модели выручки, на втором — прогноз выручки рассчитывается на основе корреляционно-регрессионного анализа в сочетании с трендовым моделированием, на третьем — рассчитываются прогнозные варианты развития выручки.

Трендовый анализ проводится на основании исходного ряда динамики.

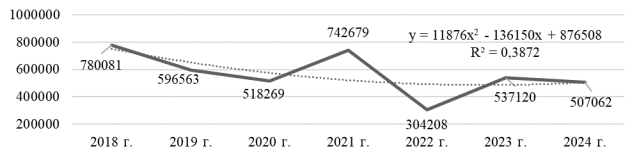

На рисунке 1 наглядно продемонстрирован полиномиальный тренд выручки в ООО «АСК».

Рис. 1. Полиномиальный тренд выручки в ООО «АСК». Источник: составлено автором

Проведем аналитическое выравнивание ряда динамики по полиномиальной функции (табл. 2).

Таблица 2

Расчет теоретических уровней ряда динамики

|

Годы |

Выручка, тыс. рублей, Y |

|

t 2 |

Выручка, тыс. рублей Y (предсказанное) |

|

2018 |

780081 |

1 |

1 |

692855,1 |

|

2019 |

596563 |

2 |

4 |

651712,1 |

|

2020 |

518269 |

3 |

9 |

610569,1 |

|

2021 |

742679 |

4 |

16 |

569426,0 |

|

2022 |

304208 |

5 |

25 |

528283,0 |

|

2023 |

537120 |

6 |

36 |

487140,0 |

|

2024 |

507062 |

7 |

49 |

445997,0 |

|

Итого: |

3985982 |

28 |

140 |

3985982 |

Источник: составлено автором

Показатели устойчивости тенденции на основании таблицы 3 представлены ниже.

Таблица 3

Расчет показателей устойчивости

|

Годы |

Выручка, тыс. рублей, yi |

Выручка, тыс. рублей (выровненная), yt |

|

|

|

|

2018 |

780081 |

692855 |

87226,1 |

7608392703 |

0,1259 |

|

2019 |

596563 |

651712 |

-55149,0 |

3041416242 |

0,0846 |

|

2020 |

518269 |

610569 |

-92300,1 |

8519303241 |

0,1512 |

|

2021 |

742679 |

569426 |

173253,0 |

30016587350 |

0,3043 |

|

2022 |

304208 |

528283 |

-224075,0 |

50209611397 |

0,4242 |

|

2023 |

537120 |

487140 |

49980,0 |

2498002054 |

0,1026 |

|

2024 |

507062 |

445997 |

61065,0 |

3728939839 |

0,1369 |

|

Итого: |

3985982 |

3985982 |

- |

101893312987 |

1,3296 |

Источник: составлено автором

Среднее квадратическое отклонение:

Коэффициент вариации:

Средняя ошибка аппроксимации:

Коэффициент вариации составил 21,19 % и свидетельствует о том, что тенденция снижения выручки является достаточно стабильной (т. к. V < 25 %), ряд динамики является устойчивым.

Величина средней ошибки аппроксимации превышает 10 %, что свидетельствует о том, что уравнение полиномиального тренда является не совсем удачным для прогнозирования развития явления на перспективу. Поэтому прогноз на перспективу методом экстраполяции может быть недостаточно достоверным.

Результаты экстраполяции на основе линии тренда является наиболее достоверными. При способе экстраполяции для определения прогнозируемых уровней необходимо продолжить значения независимой переменной t.

Прогноз на 2025 год:

Прогноз на 2026 год:

Расчет показал, что при условии сохранения выявленной тенденции, к 2026 году выручка в ООО «АСК» может составить 613114 тыс. рублей.

Точечный прогноз на 2026 год на основании линии тренда дополняется интервальным прогнозом при уровне вероятности прогноза 0,95.

Пределы интервального прогноза:

– нижний предел (пессимистический прогноз): 613114–91202,1 = 521911,9 тыс. рублей.

– верхний предел (оптимистический прогноз): 613114 + 91202,1 = 704316,1 тыс. рублей.

Интервальный прогноз показал, что с вероятностью 0,95 можно утверждать, что при условии сохранения выявленной тенденции на перспективу, к 2026 году выручка может достигнуть уровня не выше 704316,1 тыс. рублей.

Прогнозирование выручки — ключевой элемент финансового планирования, который помогает предприятию эффективно управлять ресурсами, минимизировать риски и достигать стратегических целей.

Литература:

- ООО «АСК»: сайт. — URL: https://www.audit-it.ru/contragent/1172801011481_ooo-ask.

- Афанасьева, Л. А. Финансовая деятельность организаций как один из ключевых аспектов ее функционирования / Л. А. Афанасьева // Вестник Алтайской академии экономики и права. — 2024. — № 11–2. — С. 149–154. — DOI 10.17513/vaael.3834. — EDN GZYYZQ.