Статья посвящена исследованию российского рынка минеральной воды в динамике 2022–2024 годов с акцентом на потребительские предпочтения, структуру предложения и конкурентную среду. Представлены статистические данные об объемах производства, импорта и экспорта, ценовых тенденциях и каналах сбыта. Особое внимание уделено позиционированию и продвижению бренда «Боржоми», занимающего устойчивые позиции в среднем и премиум-сегментах. На основе онлайн-опроса выделены ключевые факторы, влияющие на выбор минеральной воды: состав, бренд, цена и вкусовые характеристики. Статья также анализирует целевую аудиторию и конкурентную карту брендов, делая вывод о перспективах роста рынка с учетом увеличения спроса на продукты для здорового образа жизни и развития электронной коммерции.

The article explores the Russian mineral water market over the period of 2022–2024, focusing on consumer preferences, product structure, and the competitive landscape. It presents statistical data on production volumes, import and export dynamics, pricing trends, and distribution channels. Special attention is given to the positioning and promotion strategy of the «Borjomi» brand, which holds a stable position in the mid-range and premium segments. Based on an online survey, key factors influencing consumer choice are identified: composition, brand reputation, price, and taste characteristics. The article also analyzes the target audience and a competitive brand map, concluding that the market demonstrates strong growth potential due to rising demand for healthy lifestyle products and the expansion of e-commerce.

Российский рынок минеральной воды являет собой многообещающую и деятельно развивающуюся сферу потребительского сектора. Об этом говорит неуклонное возрастание производственных показателей и расширение номенклатуры предложений. В 2023 году суммарный объем изготовления бутилированной воды в России добрался до отметки в 10,5 млрд литров; этот факт демонстрирует значительный подъем в 16,4 % в сопоставлении с 2022 годом. В первом квартале 2024 года позитивная тенденция не исчезла, и количество выпущенной минеральной природной воды возросло на 10,7 % относительно такого же периода предшествующего года: это указывает на устойчивый потребительский интерес. При всем этом, доля минеральной воды в общей структуре производства бутилированной воды составляет ощутимые 47,5 %, свидетельствуя о её растущей востребованности среди народонаселения, ориентированного на здоровый обиход, естественные продукты и предотвращение недугов. [1]

Для совершения исчерпывающей оценки положения рынка минеральной воды в России необходимо досконально рассмотреть главные показатели в динамике за период 2022–2024 годов. Важно, в частности, исследовать объемы выпуска по разнообразным категориям (столовая, лечебно-столовая, лечебная, газированная, негазированная); показатели ввоза и вывоза с разделением по государствам-компаньонам; структуру рынка в разрезе стоимостных уровней и каналов распространения (розничные сети, HoReCa, электронные продажи). Динамика ключевых показателей рынка минеральной воды в России представлена в таблице 1.

Таблица 1

Динамика ключевых показателей рынка минеральной воды в России (2022–2024 гг.)

|

Показатель |

2022 |

2023 |

2024 |

|

Объем рынка бутилированной воды (млрд. литров) |

9.8 |

11.4 |

12.9 |

|

Объем производства минеральной воды (млрд. литров) |

4.6 |

5.4 |

6.1 |

|

Рост производства минеральной воды (в %) к предыдущему году |

4.5 |

17.4 |

13.0 |

|

Доля минеральной воды в структуре рынка бутилированной воды (%) |

46.9 |

47.5 |

47.3 |

|

Объем экспорта минеральной воды (млн. литров) |

136.9 |

150.3 |

127.8 |

|

Темп роста/снижения экспорта минеральной воды (%) |

- |

9.8 |

-15.0 |

|

Объем импорта минеральной воды (млн. литров) |

125.7 |

140.1 |

155.5 |

|

Темп роста/снижения импорта минеральной воды (%) |

- |

11.5 |

11.0 |

|

Средняя цена минеральной воды (руб./литр) |

65.8 |

72.1 |

79.3 |

|

Рост средней цены минеральной воды (%) |

- |

9.6 |

9.9 |

|

Объем онлайн-продаж минеральной воды (млн. литров) |

1.1 |

1.8 |

2.7 |

|

Доля онлайн-продаж от общего объема продаж минеральной воды (%) |

2.4 |

3.9 |

4.4 |

Опираясь на данные, представленные в таблице, можно заключить: рынок минеральной воды в России демонстрирует устойчивое развитие. Увеличение объемов производства минеральной воды на 17,4 % в 2023 году и на 13,0 % в 2024 году — это явное свидетельство возрастающего запроса со стороны покупателей. Параллельно, замечен подъем объемов импорта, что указывает на расширение ассортимента и усиление состязательности на рынке; стоит отметить, что это создает условия для большего выбора потребителя. И даже несмотря на скромное сокращение объемов экспорта в 2024 году, основная тенденция остается благоприятной. Цены на минеральную воду растут умеренно. Это отражает увеличение потребительской ценности продукта, а также готовность покупателей платить за качество и уникальные особенности; другими словами, потребитель ценит продукт. Особого внимания заслуживает стремительный рост онлайн-продаж. Это говорит об эволюции потребительского поведения и увеличении доли электронной коммерции в этом рыночном сегменте.

Структура рынка минеральной воды в России — это сложная иерархия. В нее входят различные типы продукции, ценовые сегменты и категории происхождения. Сегментация по типу воды базируется на классификации, которая определяется уровнем минерализации. И вот тут продукция и делится на столовую воду (с минерализацией до 1 г/дм³), лечебно-столовую воду (с минерализацией от 1 до 10 г/дм³) и лечебную воду (с минерализацией свыше 10 г/дм³). Такое разделение отражает различные потребности потребителей, начиная от обыкновенной жажды и заканчивая профилактикой и терапией всевозможных недугов. Что касается ценового сегмента, то он охватывает три основных диапазона: недорогой (до 50 руб./литр), средний (50–250 руб./литр) и дорогой (более 250 руб./литр); таким образом, охватываются разные категории потребителей, отличающиеся уровнем дохода. [2]

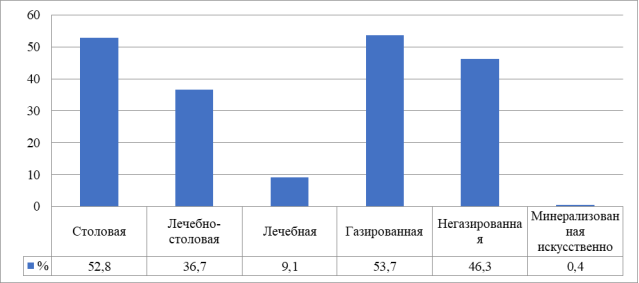

Структура рынка минеральной воды по типу представлена на рис. 1.

Рис. 1. Структура рынка минеральной воды по типу (2024 г.)

На представленной схеме недвусмысленно прослеживается доминирующее положение на рынке столовой и лечебно-столовой минеральной воды. Такая ситуация обусловлена их универсальностью — возможностью каждодневного употребления для поддержания необходимого уровня гидратации организма.

Лечебно-столовая вода, обладая, к тому же, определёнными превентивными качествами, также фиксирует уверенный спрос, что совершенно объяснимо. Лечебная вода, занимая скромную нишу, адресована, в основном, тем, кому показано употребление минеральной воды специфического состава, причём, по назначению врача. Кроме того, обращает на себя внимание тот факт, что газированная минеральная вода, будучи более освежающей, располагает к себе потребителей несколько больше, чем её негазированный аналог.

С целью более глубокой оценки потребительских пристрастий и определения основных обстоятельств, оказывающих влияние на итоговый выбор минеральной воды, было организовано онлайн-тестирование. В нём приняли участие 358 человек, представляющих самые разные слои населения (см. Приложение 1). Факторы, влияющие на выбор минеральной воды, представлены в таблице 2.

Таблица 2

Факторы, влияющие на выбор минеральной воды (результаты онлайн-тестирования)

|

Фактор |

Доля респондентов, указавших фактор как важный (%) |

|

Состав и минерализация |

82.1 |

|

Бренд и репутация производителя |

74.8 |

|

Цена и соотношение цены/качества |

61.3 |

|

Вкус и органолептические свойства |

54.7 |

|

Упаковка и удобство использования |

45.5 |

|

Наличие сертификатов качества |

35.2 |

|

Регион происхождения |

31.8 |

|

Отзывы и рекомендации |

27.5 |

|

Экологичность производства |

19.4 |

Источник: Составлено автором.

Анализ итогов онлайн-опроса обнаружил, что состав и степень минерализации воды выступают доминирующими детерминантами потребительского выбора. Это, по сути, отражает тягу людей к извлечению полезных элементов и поддержанию своего здоровья.

Торговая марка и известность компании-производителя, разумеется, также стали весомым фактором для потребителей. Это демонстрирует веру клиентов в проверенные имена и бренды. А также подтверждает значимость вопросов позиционирования для будущей лояльности потребителей бренда.

Стоимость и органолептические свойства оказывают ощутимое влияние на решение о приобретении, выявляя равновесие между ценовой доступностью и вкусовым удовлетворением. Упаковка, наличие подтверждающих документов о качестве, географическое местоположение источника и отклики других покупателей — всё это, разумеется, принимается во внимание, однако воздействует в значительно меньшей степени. [3]

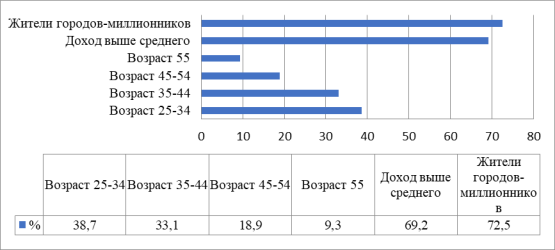

Итого, опираясь на результаты изучения потребительских предпочтений, представляется возможным сформулировать основные черты целевой группы рынка минеральной воды. Речь идёт о возрастной категории от 25 до 45 лет, здесь доминируют обладатели среднего и высокого материального достатка, ведущие активный образ жизни, отличающиеся желанием питаться правильно и проявляющие осмотрительность в отношении собственного самочувствия. Социально-демографические характеристики целевой аудитории представлены на рис. 2.

Рис. 2. Социально-демографические характеристики целевой аудитории (2024 г.)

Анализ представленной схемы отчетливо демонстрирует, что основную часть целевой аудитории составляют молодые, энергичные горожане, проживающие в крупных населенных пунктах и располагающие материальным достатком выше среднего. Именно эта социально-демографическая группа, проявляя повышенную заботу о своем здоровье, регулярно занимаясь спортом и отдавая предпочтение сбалансированному рациону; является потенциальным потребителем дорогостоящих, функциональных товаров: например, минеральной воды с уникальным составом (минерализация, редко встречающиеся элементы), полезными свойствами и, конечно, запоминающейся торговой маркой.

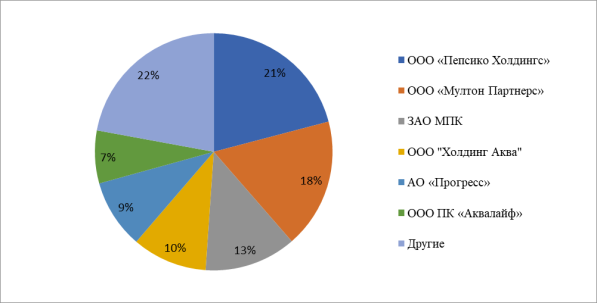

Рынок минеральной воды в России, как известно, весьма конкурентен. Доли рынка ключевых игроков представлены на рис. 3.

Рис. 3. Доли рынка ключевых игроков (2024 г.). Источник: Составлено автором

На рынке минеральной воды правят крупные игроки. ООО «Пепсико Холдингс» и ООО «Мултон Партнерс» —задает тон, и обусловлено это их внушительными производственными возможностями, разнообразием предлагаемых товаров и хорошо развитой системой распределения. Значительная доля все же остается за другими производителями, включая средние и малые компании, это сигнализирует о высокой конкуренции и широком спектре доступных вариантов. [4]

В результате анализа цен ключевых игроков рынка можно сделать вывод, что средний ценовой сегмент остается доминирующим. Сегментация рынка минеральной воды по происхождению представлена в таблице 2.4.

Таблица 4

Сегментация рынка минеральной воды по происхождению (2024 г.)

|

Происхождение |

Доля рынка (%) |

Темп роста/снижения (%) |

Основные бренды |

|

Российская |

98.5 |

12.9 |

«Боржоми», «Ессентуки», «Нарзан», «Архыз», «Святой Источник», «Шишкин Лес», «Аква Минерале» |

|

Импортная |

1.5 |

9.7 |

Evian, Vittel, Perrier, Donat Mg |

Российские изготовители минеральной воды, невзирая на колебания экономической конъюнктуры, уверенно удерживают главенство на отечественном рынке, занимая существенную часть в совокупном объеме реализации. И всё же, нужно констатировать, что привозная продукция также выказывает позитивную динамику подъема. Это несомненно, сигнализирует о сохранении тенденции заинтересованности покупателей в иностранных марках, соответственно для российских производителей чрезвычайно значимой становится задача расширения целевой аудитории за счет усиления конкурентных позиций и предложения рынку действительно достойных товарных предложений по сбалансированным ценам. [5]

Итак, российских рынок минеральной воды являет собой пример стабильного роста и богатого потенциала для расширения. На рынке сложился высокий уровень конкуренции, что в свою очередь служит толчком для новаторства и формирования новых маркетинговых тактик.

При этом и покупатели становятся всё более разборчивыми при отборе выборе минеральной воды, уделяя внимание составу, и репутации производителя. К тенденциям развития рынка можно отнести — подъем онлайн-торговли, возрастание спроса на экологически безупречную продукцию и заострение внимания на функциональных характеристиках и пользе минеральной воды для организма.

Литература:

- Обеспечение конкурентоспособности организации на рынке питьевой и минеральной воды [электронный ресурс]. — Режим доступа: https://www.dissercat.com/content/obespechenie-konkurentosposobnosti-organizatsii-na-rynke-pitevoi-i-mineralnoi-vody. — Дата обращения: 10.04.2025

- Обзор: производители наращивают выпуск минводы, в том числе для ЗОЖ и на экспорт [электронный ресурс]. — Режим доступа: https://www.interfax-russia.ru/south-and-north-caucasus/comments/obzor-proizvoditeli-narashchivayut-vypusk-minvody-v-tom-chisle-dlya-zozh-i-na-eksport. — Дата обращения: 12.04.2025

- Российский рынок минеральной и питьевой воды. Январь 2024 [электронный ресурс]. — Режим доступа: https://foodmarket.spb.ru/archive/2024/222980/222982/. — Дата обращения: 10.04.2025.

- Абрамцова, А.В., Репс, В.Ф., Симонова, Т. М. Метаболическое усиление потенциала действия питьевых минеральных вод / А. В. Абрамцова // Вестник физиотерапии и курортологии. — 2022. — № 1. — С. 6–17

- Вэнь, Л. Управление комплексом продвижения компании в цифровой среде: магистерская диссертация по направлению подготовки: 38.04. 02-Менеджмент. — 2024. — 91 с.