Сфера туризма является одной из основных составляющих доходной части бюджета любой страны, Российская Федерация не является исключением. В связи с этим определяется необходимость поиска различных механизмов регулирования и оптимизации доходов от туристической деятельности. Одним из нововведений является принятие с 1 января 2025 года нового вида налогообложения — туристического налога. Актуальность темы исследования возрастает в условиях постоянно изменяющихся внешних факторов, в том числе и нормативно-правовой базы страны.

Цель исследования — анализ эффективности принятого инструмента регулирования туристической сферы в Российской Федерации. В статье рассмотрено понятие туристического налога, порядок принятия и уплаты, а также выделены проблемные аспекты реализации рассматриваемого вида налогообложения.

Ключевые слова: внутренний туризм, налоги и сборы, туристический налог, местные налоги, налоговые доходы государства, гостиничный бизнес.

The tourism sector is one of the main components of the revenue side of the budget of any country, the Russian Federation is no exception. In this regard, it is necessary to search for various mechanisms for regulating and optimizing income from tourism activities. One of the innovations is the adoption of a new type of taxation, the tourist tax, starting from January 1, 2025. The relevance of the research topic increases in the context of constantly changing external factors, including the regulatory framework of the country.

The purpose of the study is to analyze the effectiveness of the adopted instrument for regulating the tourism sector in the Russian Federation. The article discusses the concept of a tourist tax, the procedure for accepting and paying it, and highlights problematic aspects of the implementation of this type of taxation.

Keywords: domestic tourism, taxes and fees, tourist tax, local taxes, state tax revenues, hotel business.

Одним из нововведений 2025 года является внедрение туристического налога на территории Российской Федерации. Для дальнейшего исследования дадим краткую характеристику изучаемому понятию.

Туристический налог регулируется Налоговым кодексом Российской Федерации (далее — НК РФ), а именно главой 33.1 «Туристический налог». Глава содержит 9 статей, которые раскрывают общие положения; налогоплательщиков; объекты налогообложения; налоговую базу, ставку и период; порядок исчисления и сроки уплаты налога, а также налоговую декларацию [3].

Туристический налог является местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований, и взимается с гостиничного бизнеса. По задумке законодателя введение данного вида налогообложения поможет развитию туристической отрасли в муниципальном образовании, т. к. полученные средства планируется направлять на создание, ремонт и реконструкцию туристических объектов и инфраструктуры.

На сегодняшний день туристический налог вводится исключительно по решению органов власти муниципального образования. Для этого каждый муниципалитет должен принять соответствующий нормативно-правовой акт местного значения, а в городах федерального значения, таких как Москва, Санкт-Петербург и Севастополь, принимается региональный закон [1].

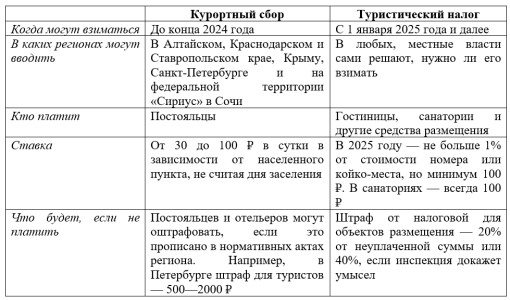

Стоит отметить, что перед принятием туристического налога был проведен эксперимент по внедрению курортного сбора (действовал до 31.12.2024 г.) в нескольких регионах России. Экспертным сообществом проводимый эксперимент был признан неудачным. Одной из выделенных причин явились различные дополнительные нагрузки, в том числе и на персонал гостиниц [8].

Основным отличием туристического налога от курортного сбора является плательщик налога. Курортный сбор непосредственно оплачивал турист, а туристический сбор будут взимать непосредственно с отельеров.

В таблице 1 представлены отличия курортного сбора от туристического налога.

Таблица 1

Отличия туристического налога от курортного сбора [8]

Объектом туристического налога является процесс оказания услуг по предоставлению мест для временного проживания физических лиц в средствах размещения, принадлежащих налогоплательщику на праве собственности или на ином законном основании (например, по договору аренды), расположенных на территории муниципальных образований или городов федерального значения Москвы, Санкт-Петербурга и Севастополя, федеральной территории «Сириус» и включенных в реестр классифицированных средств размещения [5], предусмотренный Федеральным законом № 132-ФЗ «Об основах туристской деятельности в Российской Федерации» [10].

В соответствии с Налоговым кодексом Российской Федерации (далее — НК РФ) плательщикам налога являются физические лица и организации, которые оказывают услуги, признанные объектами налогообложения [4].

Плательщиками туристического налога являются:

- Организации (ООО, АО и иные), ИП, самозанятые, предоставляющие места в средствах размещения, включенных в вышеупомянутый реестр.

- Санатории, включенные в государственный реестр курортного фонда РФ [9, ст. 15.1].

Исключением являются владельцы квартир и апартаментов, которые предоставляют средства размещения на краткосрочный период.

Рассмотрим технологию расчета туристического налога. Стоит отметить, что в соответствии с письмом Минфина от 05.11.2024 № 03–05–08/108773 [6] налог исчисляется на дату полного расчета с постояльцем за гостиничные услуги.

Сумма, которая необходима к уплате рассчитывается по формуле [4]:

Туристический налог = Налоговая база × Ставка налога

Налоговая база определяется как стоимость оказываемой услуги по предоставлению мест для временного проживания физических лиц в средстве размещения (его части) без учета сумм налога и НДС.

В случае, если исчисленная сумма налога менее суммы минимального налога, сумма налога определяется в размере минимального налога — 100 рублей.

В соответствии с принятым законодательством санатории, оказывающие услуги по санаторно-курортному лечению должны начислять налог в размере минимальной ставки налога, т. е. 100 рублей, вне зависимости от стоимости проживания туриста.

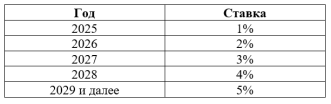

В настоящее время НК РФ [3, п.1, ст. 418.5] определены максимальные налоговые ставки в среднесрочной перспективе (таблица 2). Органы власти муниципальных образований могут устанавливать на своей территории ставки в указанных приделах, при этом они могут отличаться с учетом сезонности и категорий объектов [3, п.2, ст. 418.5].

Таблица 2

Максимальные налоговые ставки по годам [2]

Согласно пункту 2 статьи 418.4 НК РФ [3, п.2, ст. 418.4] предусмотрен список лиц, относящихся к льготной категории граждан, с которых при временном проживании туристический налог взиматься не будет. Чтобы в стоимость проживания льготников не включали налог, они должны предъявить документ о своем статусе — например, справку об инвалидности, удостоверение многодетной семьи или ветерана. А администратор обязан сделать копию документа.

В соответствии с Федеральным законом от 17.07.1999 № 178-ФЗ «О государственной социальной помощи к категории льготников относятся [11]:

— Герои СССР или Герои РФ, Герои Труда, а также полные кавалеры ордена Славы;

— участники и инвалиды Великой Отечественной войны;

— лица, принимающие (принимавшие) участие в специальной военной операции, лица, выполняющие (выполнявшие) возложенные на них задачи на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области в период проведения специальной военной операции [3, п.6.1, ст. 210];

— ветераны и инвалиды боевых действий;

— люди с инвалидностью первой и второй групп, инвалиды с детства, дети с инвалидностью;

— и другие льготные категории граждан, определенные федеральным законодательством.

Местные и региональные власти могут расширить перечень льготных категорий граждан по своему усмотрению [3, п.2, ст. 418.4]. Например, в Казани в число льготников добавили несовершеннолетних, в Краснодаре — многодетных, а во Владимире и Суздале — и тех и других. Власти Тулы, Новосибирска и Петрозаводска разрешили не включать в налоговую базу стоимость проживания тех, кто зарегистрирован в соответствующем субъекте РФ. В Светлогорске и Зеленоградске среди льготников есть и чернобыльцы. В Санкт-Петербурге внесли в список льготников сопровождающих лиц, принимающих (принимавших) участие в СВО, проходящих лечение, обследование или реабилитацию на территории региона.

Законодательством определен срок уплаты туристического налога — не позднее 28-го числа месяца, следующего за кварталом, в котором исчислили налог. Сдавать декларацию надо в налоговую службу необходимо по месту нахождения гостиницы не позднее 25-го числа того же месяца [7]. Если последний день срока уплаты налога выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день (таблица 3).

Таблица 3

Сроки уплаты и предоставления отчета по туристическому налогу в 2025 году [2]

Туристический налог перечисляют в составе единого налогового платежа — на КБК 182 1 03 03000 01 1000 110 [4]. Перед уплатой уведомление об исчисленной сумме налога сдавать в налоговую не надо — проверяющие увидят ее в декларации.

Гостиницы и санатории будут включать туристический налог в стоимость проживания и выделять в счете на оплату или другом документе отдельной строкой. А вот в кассовых чеках его указывать не надо. Отели полученный от гостей туристический налог не включают в доходы, а уплаченный в бюджет — в расходы.

Выделим основные достоинства введения туристического налога в Российской Федерации.

Во-первых, это дополнительный источник дохода для местных бюджетов, который непосредственно поможет развитию туристических объектов муниципальных образований, содержание которых требует финансовых затрат, а также восстановлению и сохранению культурного наследия.

Во-вторых, регулирование туристического потока. Законодатель рассчитывает, что внедрение туристического налога может помочь регулировать потоки туристов на особенно популярных направлениях. Предполагается, что данное нововведение поможет снизить нагрузку на инфраструктуру и улучшить качество обслуживания.

В-третьих, повышение осведомленности туристов. Туристический налог может способствовать повышению осведомлённости туристов о культурных и природных особенностях региона, а также о его истории и традициях.

Помимо перечисленных достоинств, внедрение туристического налога обладает некоторыми недостатками, среди которых можно выделить следующие:

— неравномерное распределение доходов среди муниципалитетов. Некоторые муниципалитеты могут отказаться от введения туристического налога, таким образом, они не будут иметь дополнительного источника дохода бюджета. Впоследствии даст дополнительную нагрузку на те муниципальные образования, в которых налог не взимается, им придется самостоятельно изыскивать средства для поддержания и реставрации объектов культурной и туристической значимости.

— негативное влияние на туристическую привлекательность муниципальных образований. Введение туристического налога непосредственно повлечет за собой увеличение стоимости проживания туристов, это негативный фактор для тех, кто предпочитает бюджетные путешествия и как следствие может снизиться туристическая привлекательность не только муниципального образования, но и региона в целом.

— сложность в администрировании. Сбор туристического налога может быть сложным и затратным процессом, особенно в регионах с большим количеством туристов. Это может привести к ошибкам в расчётах и недовольству со стороны туристов.

— риск уклонения от уплаты налога. Как и во многих направлениях существует вероятность того, что и туристы и отельеры могут прибегать к различным нелегальным схемам взаимодействия, которые будут направлены на уклонения от уплаты туристического налога. Такие действия могут привести к снижению доходов бюджетов муниципального образования.

Отметим некоторые города, которые одни из первых приняли решение о введении туристического налога, в том числе и по тому что они являются популярными направлениями среди туристов. В этот список вошли: Санкт-Петербург, Калининград, Краснодар, Сочи, Владивосток и другие. Весь список городов перечислить невозможно. Например, в одном только Алтайском крае более 170 населенных пунктов ввели туристический налог. Стоит отметить об особых условиях взимания туристического налога во Владивостоке, здесь его будут взимать только с 1 июля по 30 сентября.

В некоторых муниципалитетах от налога отказались. Например, в Ярославской области по решению губернатора на территории всего региона туристический налог вводится не будет. Таким образом органы власти хотят оставить туристически привлекательным и доступным для посещения туристов, а также во избежание дополнительной нагрузки на инвесторов. Соответственно во всех муниципальных образованиях региона изучаемый налог вводиться не будет.

В заключении стоит отметить, что внедрение туристического налога прежде всего направлен на развитие туристической отрасли Российской Федерации. Однако стоит учитывать вышеперечисленные негативные факторы при принятии нормативно-правовых актов о введении туристического налога в муниципальных образованиях.

Литература:

- Гарант.ру. Информационно-правовой портал. Налогоплательщикам разъяснили нюансы исчисления туристического налога (дата публикации 10.01.2025). [Электронный ресурс]. Режим доступа. URL: https://www.garant.ru/news/1779528/ (дата обращения: 12.01.2025г.).

- КонтурЭкстерн. Туристический налог: кому, когда и сколько платить (дата публикации: 30.10.2024). [Электронный ресурс]. Режим доступа. URL: https://www.kontur-extern.ru/info/53148-turisticheskij_nalog_komu_kogda_i_skolko_platit (дата обращения: 12.01.2025г.).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 13.12.2024) // Собрание законодательства Российской Федерации. 2000. № 32. Ст. 3340.

- Официальный сайт Федеральной налоговой службы. Туристический налог. [Электронный ресурс]. Режим доступа. URL: https://www.nalog.gov.ru/rn77/taxation/taxes/tourist_tax/ (дата обращения: 12.01.2025г.).

- Письмо Министерства экономического развития Российской Федерации от 19.11.2024 № 41868-АХ/Д08и «Об использовании единого перечня классифицированных гостиниц, горнолыжных трасс, пляжей». [Электронный ресурс]: Режим доступа. URL: https://www.nalog.gov.ru/rn77/about_fts/docs/15512205/ (дата обращения: 12.01.2025г.).

- Письмо ФНС России от 12.11.2024 № СД-4–3/12869@ «О направлении письма Минфина России от 05.11.2024 № 03–05–08/108773» (вместе с Письмом Минфина России от 05.11.2024 № 03–05–08/108773). [Электронный ресурс]: Режим доступа. URL: https://www.nalog.gov.ru/rn77/about_fts/about_nalog/15402883/ (дата обращения: 12.01.2025г.).

- Письмо ФНС России от 22.11.2024 № СД-4–3/13314@ «О порядке представления налоговой декларации по туристическому налогу крупнейшими налогоплательщиками». [Электронный ресурс]: Режим доступа. URL: https://www.nalog.gov.ru/rn77/about_fts/about_nalog/15506647/ (дата обращения: 12.01.2025г.).

- Т—Ж: журнал про ваши деньги. Что такое туристический налог и кто его будет платить. [Электронный ресурс]. Режим доступа. URL: https://journal.tinkoff.ru/turisticheskiy-nalog/ (дата обращения: 12.01.2025г.).

- Федеральный закон от 23.02.1995 № 26-ФЗ (ред. от 28.12.2024) «О природных лечебных ресурсах, лечебно-оздоровительных местностях и курортах». 1995 г., № 9, ст. 713.

- Федеральный закон от 24.11.1996 № 132-ФЗ (ред. от 30.11.2024) «Об основах туристской деятельности в Российской Федерации» // Собрание законодательства Российской Федерации. 1996. № 49. Ст. 5491.

- Федеральный закон от 17.07.1999 № 178-ФЗ (ред. от 29.10.2024) «О государственной социальной помощи» // Собрание законодательства Российской Федерации. 1999 г, № 29, ст. 3699.