Одним из основных элементов системы оперативного контроллинга является информационное обеспечение. В настоящей статье рассматривается проблема учета и интерпретации данных с учетом динамики создания и развития оперативного контроллинга. В данном случае важную роль играет эффективная информационная система предприятия, следовательно, и рациональный выбор из имеющихся внутренних и внешних предложений.

Ключевые слова и фразы: оперативный контроллинг, учет и интерпретация данных, информационная система предприятия.

Базируясь на изложенных понятиях, следует создавать основу, необходимую и достаточную для осуществления эффективных управленческих решений. Проблема учета и интерпретации данных с учетом динамики становится ключевой проблемой создания и развития оперативного контроллинга. В этом случае важную роль играет эффективная информационная система предприятия, следовательно, и рациональный выбор из имеющихся внутренних и внешних предложений.

В качестве подобных предложений может выступать ERP-система − (англ. Enterprise Resourсe Planning System — система планирования ресурсов предприятия) — корпоративная информационная система, необходимая для автоматизации учёта и управления. Как правило, ERP-системы строятся по модульному принципу, и в той или иной степени охватывают все ключевые процессы работы предприятия [1].

Помимо ERP-систем могут использоваться также: системы автоматизированного проектирования (САПР), автоматизированные системы управления (АСУ), корпоративные информационные системы (КИС), и т. д., а также отдельные программы в сфере управленческого учета, бухгалтерского учета и т. п.

Одним из основных элементов системы оперативного контроллинга является информационное обеспечение. От направления работы предприятия, его размеров, принятой системы оперативного контроллинга, текущих показателей деятельности зависит выбор информационной системы. Индикатор обеспеченности средствами для приобретения требуемой информационной системы или осуществления ее модернизации играет большую роль в данном вопросе. Принципы построения всех информационно-аналитических систем включают в себя качественные характеристики выходных данных, и требования к входной информации (соответствие основным принципам бизнеса, надежность, настраиваемость, открытость, обеспечение единого информационного пространства, безопасность, многоаспектная система анализа и оценки и др.).

Повышение значения комплексной автоматизации информационных потоков на предприятии в рамках системы оперативного контроллинга обусловлено постоянным усложнением и расширением потоков информации, требуемой для принятия управленческих решений.

Необходимо учитывать технологическую и отраслевую специфику деятельности предприятия при выборе исходной информации (достаточной и необходимой для целей оперативного контроллинга совокупности данных о деятельности предприятия).

В связи с общей тенденцией усложнения бизнес-процессов в современных экономических условиях наблюдается повышение интереса к получению информации, требуемой для принятия оперативных решений. Это обуславливает необходимость решения задачи получения максимально детализированной информации, в том числе регистрации первичных документов с целью создания на их базе отчетов о положении предприятия. Данная информация отображается в виде табличных, графических и других форм. Большое распространение в последние десятилетия приобрели КИС, при этом наблюдается тенденция изменении отношения к данным системам со стороны предприятий. Если ранее основным критерием считалась цена продукта и известность разработчика КИС, то в настоящее время управленческие структуры не каждого предприятия могут определить задачи, которые должны быть поставлены при внедрении информационной системы управления предприятием (ИСУП). Следовательно, нет возможности использовать ее в полной мере.

В условиях кризиса цена внедрения КИС на предприятии является также значимым критерием. При формировании системы оперативного контроллинга возникает ряд проблем, связанных с внедрением КИС. Главной причиной низких результатов внедрения КИС в России считается отсутствие участия управленческих структур высшего и среднего звена в проекте. Следовательно, показатели качества внедрения снижаются, поскольку его основной задачей является создание информационного поля, способного обеспечить информационную базу для принятия управленческих решений. При этом можно выделить несколько исторически сложившихся путей внедрения на предприятиях КИС:

1. Внедрение КИС происходит через службы информационной безопасности предприятия, службы информационных технологий и т. п. Внутренняя структура предприятия, имеющая большое количество трудовых ресурсов и определенную степень влияния на управленческие структуры, заинтересована увеличить свое влияние. При позиционировании идеи о внедрении КИС, подобная структура сконцентрирована в основном на цене внедрения и технологической инфраструктуре — данный подход является нерациональным. Управленческие структуры высшего уровня в такой ситуации дистанцируются от проекта внедрения, представляя его в качестве задачи указанной внутренней структуры.

2. Внедрение КИС через выход поставщиков и/или разработчиков на управленческие структуры высшего уровня предприятия. Высокая скорость изменений на рынке приводит к тому, что зачастую предприятиям рекомендуются модернизованные версии, которые не были окончательно протестированы. Подобный подход приводит к существенному росту затрат на осуществление проекта и его эксплуатацию в дальнейшем.

3. Выбор КИС может быть сделан через независимых консультантов. Преимущество данного пути заключается в том, что они способны предложить квалифицированную оценку вариантов внедрения. Некоторые управляющие считают подобный подход гарантией эффективного внедрения, что само по себе является нерациональной позицией. Представляется что, основная цель привлечения консультантов заключается в предложении нескольких вариантов внедрения, применительно к данному предприятию, исходя из показателей эффективности.

Необходимо четкое понимание того, что любую систему внедряет в конечном итоге сам заказчик, а привлеченные консультанты могут лишь оказать ему соответствующую поддержку в поиске оптимальных вариантов решения существующих проблем [2].

Кроме того, есть достаточно существенная причина, в связи с которой управленческие структуры высшего уровня во внедрении КИС принимают минимальное участие или не принимают его вовсе — управленцы зачастую не имеют интереса в результатах работы подобных систем. Считается общепризнанным, что все предприятия готовы к таким изменениям: получение четкой информационной структуры предприятия и ее потоков, повышение информационной прозрачности.

Первым этапом в создании КИС на предприятиях в последние годы обычно является внедрение ERP-систем, позволяющим осуществлять автоматизацию управления материальными запасами, финансами, персоналом и т. д. Это ведет к снижению уровня затрат и повышению эффективности функционирования подсистем и систем предприятия. Сотрудничество с контрагентами внешней среды, с партнерами (Inter-Enterprise Cooperation) развивается на следующем этапе, проходит процесс оптимизации бизнес-процессов, затрагивающий всех участников. К примеру, SСM (Supply Сhain Management) — система управления цепочками поставок, или учета и управлениям взаимоотношениями с поставщиками; СRM (Сustomer Relations Management) — система учета и управления взаимоотношениями с потребителями; Benсh-marking — система учета информации о конкурентах.

Большая часть ведущих предприятий в развитых странах находится на стадии реализации третьего этапа, в котором есть необходимость создания преимущества в рамках сотрудничества с контрагентами и ресурсы снижения уровня внутренних затрат предприятия практически исчерпаны. В основном в России предприятия находятся на втором или первом этапе, что вызвано тем, что при реализации третьего этапа предприятиям необходим определенный уровень гибкости реакции на изменения, что не распространено в российских условиях.

Одновременно происходит внедрение таких систем как СSRP (Сustomer Synсhronized Resourсes Planning — планирование ресурсов в зависимости от потребностей рынка). В связи с переориентацией акцентов на внешнюю среду, происходит внедрение системы, учитывающей такие факторы окружающей среды, как социология, политика и экономика (например, PESTE — Poliсy, Eсonomy, Soсiology, Teсhnology, Eсology — политика, экономика, социология, технология, экология).

Опыт России в сфере автоматизации решения задач оперативного контроллинга и контроллинга в целом является меньшим по сравнению с зарубежным. Тем не менее, существует несколько разработок, представляющих большой интерес для диссертационной работы.

По критериям оценки стандартизация, масштабируемость, защищенность и открытость системы и российские, и зарубежные КИС находятся на сопоставимом уровне. Кроме того существует еще несколько показателей, по которым российские КИС также не уступают зарубежным: широкий набор технологических инструментов, широкий набор информационных возможностей доступа, возможность интегрирования с имеющейся информационной системой предприятия, широкий набор аналитических возможностей, хранения, анализа и представления информации.

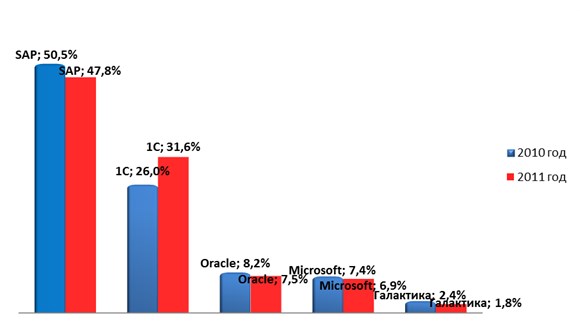

Последнее десятилетие количество предприятий, приобретающих западные КИС, несмотря на проблемы, возникающие по причине адаптации к российской специфике деятельности предприятий, практически стабильно в связи с их высоким уровнем производительности и эффективности работы. Российские разработчики в то же время сохраняют существенные позиции, выпуская КИС, обладающие все большим уровнем адаптации системы под конкретное предприятие (см. рис. 1.).

Рис. 1. Доля ERP-систем на российском рынке в 2010–2011 гг.

Основной сложностью внедрения КИС по данным аналитических исследований является отсутствие должного участия в проектах внедрения управленческих структур, в первую очередь высшего уровня (40 % от совокупности проблем) [3]. Исследователи отметили главными факторами успеха участие управленческих структур высшего уровня (20 % от совокупности факторов успеха) и четкую ориентацию на план внедрения (19 %). Проблема недостаточного финансирования заняла последнюю позицию по итогам исследования (2 % от совокупности проблем). Полученные данные, с нашей точки зрения, заставляют усомниться в критике проектов, базирующейся на недостатке финансовых средств для их реализации.

Необходимо помнить, что все КИС являются лишь вспомогательными инструментами, обеспечивающими оперативный контроллинг, принятие управленческих решений лежит за рамками КИС и находится в компетенции управленческих структур.

Литература:

1. Хорват П. Сбалансированная система показателей как средство управления предприятием, http://www.ptpu.ru

2. Причины неудач внедрения ERP-систем в России. КИА Центр. // Логинфо. 2001, № 7–8, Логистика как концепция управления.

3. Интервью с заместителем управляющего директора SAP СНГ Д. Леманном. http://www.rсb.ru/; Эксперт online, http://expert.ru