Бухгалтерский учет в настоящее время является одной из важнейших составляющих каждой организации. Он базируется, в первую очередь на стандартах бухгалтерского учета, которые не должны противоречить Федеральному Закону «О бухгалтерском учете», а также на отраслевых, которые в свою очередь не противоречат федеральным.

Под понятием «Бухгалтерский учет» в основном понимается система, включающая в себя элементы финансовой информации об объекте. Однако, существует большое количество определений данного термина, некоторые из них можно представить в таблице.

|

Автор |

Определение |

Смысл |

|

Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.11.2011) «О бухгалтерском учете» |

Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

Принятие управленческих решений невозможно без информации, прошедшей этапы сбора, обработки и интерпретации. При этом, сбор информации об имуществе, обязательствах и хозяйственных операциях предприятия составляет основу бухгалтерского учета и позволяет формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей. |

|

Н. П. Кондракова |

Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

В данном определении отражены основные этапы учетного процесса и отличия бухгалтерского учета от других видов учета, таких как статистический и оперативный. |

|

Н. А. Каморджанова, И. В. Карташова |

Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

Бухгалтерский учет выступает как область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. |

|

Ерофеева В. А., Тимофеева О. В. |

Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации путем сплошного, непрерывного документального оформления. Он имеет свои особенности, отличающие его от остальных видов учета, а именно:

|

Бухгалтерский учет имеет свои специфические черты, которые позволяют более точно отличать его от других видов учета. |

|

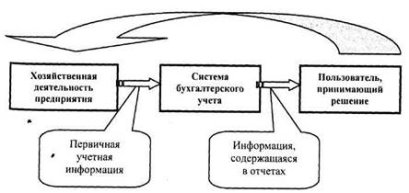

Н. В. Пошерстник, М. С. Мейскин |

| |

|

Полное цитирование определения из Федерального Закона N 129-ФЗ «О бухгалтерском учете», дополненное схемой для более точного понимания смысла термина. | ||

|

М. Ю. Медведев |

Бухгалтерский учет — система исчисления объектов хозяйственной деятельности. Система означает порядок составных частей и таким образом противостоит хаосу. Учет противопоставляется хаосу в сфере хозяйственной деятельности — в этом его суть и идеология. Направленность учета на решение хозяйственной проблематики сближает его со стратегически близкими науками: юриспруденцией, математикой, теорией информационных систем. |

Приводит определение термина с помощью использования перевода ключевого слова с греческого языка. |

|

В. Я. Кожинов |

Бухгалтерский учет на коммерческом предприятии — существенное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления производством и сбытом продукции. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. |

Бухгалтерский учет определяется как инструмент формирования экономической политики. |

Проведя сравнение терминов, можно наглядно рассмотреть отличия и сходства каждого из них по отношению к определению термина «Бухгалтерский учет» в Федеральном законе от 21.11.1996 N 129-ФЗ (ред. от 28.11.2011) «О бухгалтерском учете».

|

Автор |

Отличия |

|

Н. П. Кондракова |

Присутствует полное повторение термина Федерального Закона N 129-ФЗ «О бухгалтерском учете». |

|

Н. А. Каморджанова, И. В. Карташова |

Произведена замена нескольких синонимичных слов, смысл остается тем же. |

|

.Ерофеева В. А., Тимофеева О. В. |

Авторы дают наиболее полное определение термина и дополняют его с помощью сравнения с остальными видами учета. |

|

Н. В. Пошерстник, М. С. Мейскин |

Приведено графическое изображение понятия бухгалтерского учета. |

|

М. Ю. Медведев |

Определение с точки зрения состава и связи с внешними факторами, а также углубление в терминологию и историю. |

|

В. Я. Кожинов |

Приводит более развернутое определение, относящееся к учету на коммерческом предприятии. |

В целом, следуя из определений, управление системой бухгалтерского учета направлено на сбор, накопление, обобщение и обработку информации с целью реализации целей этой системы. Формируемая на предприятии система бухгалтерского учета должна соответствовать единой методологии бухгалтерского учета, т. е. должна основываться на классических принципах отражения хозяйственных операций, а также систематизировать информацию с помощью различных аналитических показателей, которые необходимы для принятия эффективных управленческих решений на основе данных бухгалтерской отчетности.

Так как объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности, то усложнение и появление новых разнообразных хозяйственных процессов, методов управления, ускорение процессов обмена информацией между пользователями бухгалтерского учета и увеличение информационных потоков в процессе различной экономической деятельности, приводит к возникновению такой проблемы на совершенствования в организации производственных и управленческих процессов, а также организации правильного и адаптированного бухгалтерского учета на предприятиях. Для решения данной проблемы необходимо обеспечение поступления полной и своевременной информации, а также совершенствование системы управления предприятием.

Проблемы бухгалтерского учета можно попробовать определить через его основные задачи, которыми выступают:

- Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

- Обеспечение информацией, необходимой для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций;

- Предотвращение отрицательных результатов хозяйственной деятельности организации и обеспечение ее финансовой устойчивости.

В условиях глобальной автоматизации и повышении требований к эффективности системы бухгалтерского учета необходимо рассматривать вариант применения автоматизированной формы учета. Программные продукты, которые в настоящее время разрабатываются в большом количестве и совершенствуются каждый день, содержат всю необходимую нормативно-законодательную информацию, справочные документы, касающиеся организации бухгалтерского учета, различные расчетные калькуляторы, календари уплаты налогов и пр.

В последнее время в России происходит активное развитие бухгалтерского учета и программ, позволяющих улучшить процесс автоматизации, к ним относятся:

|

Программа / Компания |

Учет для каких систем н/о |

Расчет зарплаты |

Кадровый учет |

Мин. цена в месяц |

Тестовый период |

|

БухСофт |

ООО, ИП, кроме ОСНО |

|

|

1838 |

ꭕ |

|

Контур. Бухгалтерия |

УСН, ОСНО, ЕНВД |

|

Частично |

1000 |

14 дней |

|

Контур.Эльба |

УСНО, ЕНВД, патент |

|

Частично |

633 |

30 дней |

|

Кнопка |

ОСН, УСН, ЕНВД, ПСН (патент) |

|

|

2500 |

ꭕ |

|

Мое дело |

УСН, ЕНВД, ПСН (патент), ОСНО |

|

|

833 |

3 дня |

|

Небо |

УСН, ОСНО, ЕНВД |

|

Частично |

650 |

14 дней |

|

Фингуру |

УСН, ЕНВД, ПСН (патент), ОСНО |

|

|

330 |

ꭕ |

|

Программа |

Преимущества |

Недостатки |

|

БухСофт |

– Автоматическое обновление на всех устройствах; – Есть возможности вести бухгалтерию для всех форм собственности и н/о; – Удобный и простой в использовании интерфейс; – Качественная работа технической поддержки; – Разработано мобильное приложение; |

– Медленные ответы технической поддержки; – Присутствует возможность потери данных; – Подходит в основном малым предприятиям, для ИП и совсем небольшого бизнеса; |

|

Контур.Бухгалтерия |

– Удобный интерфейс; – Отлично подходит для бухгалтерии в небольших компаниях; – Есть все нужные функции; |

– Не всегда качественная работа службы поддержки; – Отсутствие некоторых функций в мобильном приложении; |

|

Контур.Эльба |

– Подходит для микро бизнеса: ИП которые сами хотят вести бухгалтерию, при этом не рассматривая особенности терминологии и прочие тонкости; – Большой функционал и удобный интерфейс; – Один из крупнейших сервисов онлайн бухгалтерии, хорошая репутация; – Невысокие цены; – Идеально подходит для ИП на упрощенке, которые сами ведут бухгалтерию; – Интеграция с банками и онлайн-кассами; |

– Есть жалобы на ошибки в отчетах; – Нет интеграции валютных счетов; |

|

Кнопка |

– Помогает в общих вопросах; – Берет на себя риски, при получении компанией штрафов и пеней по их вине; – Работает с ВЭД; – Заменяет штатных бухгалтеров и юристов; |

– Большое количество жалоб на ошибки в работе; – Высокие цены; – Нет возможности работы с бюджетными организациями, крупным бизнесом и товариществами; – График работы только в будние дни и днем; |

|

Мое дело |

– Есть весь функционал, который может потребоваться; – Один из самых известных сервисов онлайн бухгалтерии; – Более 2000 шаблонов форм документов – Разумные цены; |

– При расторжении договора, нет возможности бесплатно получить свои документы; – Поддержка средняя, есть жалобы; – Оплата минимум на год; |

|

Небо |

– Интеграция с банками — «Альфабанк», Тинькофф Банк, Точка и др; – Низкие цены; – Большое количество готовых актуальных форм-шаблонов отчетностей; |

– Не достаточно автоматизировано; – Ограниченный функционал; |

|

Фингуру |

– Полностью заменяет бухгалтера в штате; – Возможна работа с помощью сканирования документов; – Выдача персонального менеджера для связи в любое время; – Большое разнообразие тарифных планов; – Разработано мобильное приложение; |

– Присутствуют жалобы на наличие ошибок в учете и документах; – Высокие цены. |

Повышение требований к бухгалтерской информации выступает одной из основных проблем и требует совершенствования функциональной направленности бухгалтерского учета, то есть превращения его в инструмент совершенствования и развития хозяйственной политики организации, а также приближения к международным нормам и стандартам.

Литература:

- Кондаков Н. П. Бухгалтерский (финансовый, управленческий) учет [Текст]: 4-е издание. Учебник. — 4-е издание / Н. П. Кондаков. — М.: Проспект, 2015 — С.10.

- Левчук, Т. В. Современные проблемы бухгалтерского учета при управлении организациями [Текст] // Вектор экономики. — 2017. — № 8 (14). — С. 3.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // СПС Консультант Плюс.