Исследование динамики финансовых рынков является важной частью теории финансовых инвестиций. В данной проводится анализ динамики котировок акций ведущих компаний Республики Саха (Якутия), именно: ОАО «АЛРОСА-Нюрба», ПАО «Якутскэнерго», ПАО «ЯТЭК». Рассчитывается показатель Херста за 20 месяцев с 1 октября 2018 года по 1 мая 2020 года для всех исследуемых компаний.

Ключевые слова: временной ряд, показатель Херста, котировки акций, финансовый рынок, тренд.

Принимая решение об инвестировании в начальный момент времени, инвестор может оценить ожидаемую доходность каждой ценной бумаги и выбрать ценную бумагу с наибольшей ожидаемой доходностью. Однако рациональный инвестор помимо ожидаемой доходности должен оценить и риск, связанный с вложением в данный вид ценных бумаг. Таким образом, задача рационального инвестора заключается в поиске компромисса между доходностью и риском [2].

В современных условиях для анализа финансовых рынков используется R/S анализ, основанный на вычислении показателя Херста. В данной работе используется упрощенная модель вычисления показателя Херста.

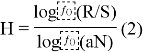

Показатель Херста рассчитывается по следующей формуле [3]:

![]()

где ![]() — коэффициент Херста;

— коэффициент Херста;

![]() — стандартное отклонение уровней временного ряда;

— стандартное отклонение уровней временного ряда;

![]() — величина накопленного отклонения;

— величина накопленного отклонения;

![]() — константа, которая эмпирическим путем была рассчитана для рядов на небольшой период времени и составила 0,5.

— константа, которая эмпирическим путем была рассчитана для рядов на небольшой период времени и составила 0,5.

Однако если в качестве константы использовать число 0,5, то при небольшом количестве наблюдений ![]() показатель Херста имеет склонность даже на случайных рядах оценивать их как персистентные (обладающие трендами), завышая

показатель Херста имеет склонность даже на случайных рядах оценивать их как персистентные (обладающие трендами), завышая ![]() . Поэтому в основном для исследования рыночных рядов используют константу

. Поэтому в основном для исследования рыночных рядов используют константу ![]() [4].

[4].

![]() находим следующим образом [3]:

находим следующим образом [3]:

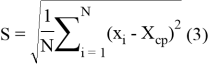

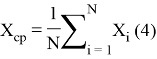

Среднеквадратичное отклонение:

![]() — среднее арифметическое ряда наблюдений

— среднее арифметическое ряда наблюдений ![]() на

на ![]() периодов:

периодов:

Размах накопленного отклонения ![]() вычисляют следующим способом [1]:

вычисляют следующим способом [1]:

![]()

Показатель Херста строго связан с фрактальной размерностью временных рядов, поэтому поиск показателя Херста на самом деле является поиском фрактальных свойств ряда. Это соотношение описывается следующим уравнением:

![]()

Это уравнение имеет огромное практическое значение, поскольку оно может использоваться для классификации типа временного ряда в зависимости от фрактальной размерности данного объекта.

Следующие случаи можно различить на основе значений показателя Херста:

− если ![]() , то

, то ![]() , такой ряд является антиперстантным. Если значение ряда увеличилось, то в следующем периоде высока вероятность, что уменьшится и наоборот;

, такой ряд является антиперстантным. Если значение ряда увеличилось, то в следующем периоде высока вероятность, что уменьшится и наоборот;

− если ![]() то

то ![]() ряд является независимым. То есть будущее не зависит от настоящего, а настоящее не зависит от прошлого;

ряд является независимым. То есть будущее не зависит от настоящего, а настоящее не зависит от прошлого;

− если ![]() , то

, то ![]() , такой ряд является персистентным, то есть обладающим трендом. Это обусловлено наличием долгосрочной зависимости от данных.

, такой ряд является персистентным, то есть обладающим трендом. Это обусловлено наличием долгосрочной зависимости от данных.

Таблица 1

Финансовые инструменты, выбранные для анализа

|

Название |

Символ |

Отрасль |

Тип акции |

|

ОАО Алроса-Нюрба |

ALNU |

Нерудная промышленность |

ORD |

|

ПАО «Якутскэнерго» |

YKEN |

Электроэнергетика |

ORD |

|

ПАО «ЯТЭК» |

YAKG |

Нефтегазовая промышленность |

ORD |

По вышеизложенному алгоритму рассчитаем показатель Херста. Сделаем все расчеты с помощью программы MS Excel. Данные для исследования взяты из сайта investing.com. Количество наблюдений — 20, период с 1 октября 2018 года по 1 мая 2020 года.

Временной ряд ![]() — котировки акций ОАО «АЛРОСА-Нюрба»;

— котировки акций ОАО «АЛРОСА-Нюрба»;

Временной ряд ![]() — котировки акций ПАО «Якутскэнерго»;

— котировки акций ПАО «Якутскэнерго»;

Временной ряд ![]() — котировки акций ПАО «ЯТЭК».

— котировки акций ПАО «ЯТЭК».

Рис. 1. Расчет показателя Херста динамики временного ряда ![]()

Рис. 2. Расчет показателя Херста динамики временного ряда ![]()

Рис. 3. Расчет показателя Херста динамики временного ряда ![]()

Таблица 2

Результаты расчета показателя Херста (константа

|

Символ |

Период |

Ежемесячные данные |

|

|

|

|

||

|

ALNU |

01.10.2018–01.05.2020 |

0,6 |

1,4 |

|

YKEN |

01.10.2018–01.05.2020 |

0,56 |

1,44 |

|

YAKG |

01.10.2018–01.05.2020 |

0,62 |

1,38 |

Исследование, основанное на фрактальной размерности, представило интересные доказательства, подтверждающие фрактальную природу финансовых временных рядов. Все исследованные рынки выявили наличие долгосрочных трендов в течение всей исследуемой истории временного ряда, то есть за 20 месяцев. Думается, что данная зависимость может быть полезна инвесторам и трейдерам при принятии инвестиционных и торговых решений.

Такие результаты, кажется, доказывают, что концепция Питерса о финансовых рынках не является случайным блужданием, а скорее сочетанием тренда и шума — дробного броуновского движения.

На фоне общего развития фондового рынка России, изучение и исследование его ценовой динамики является высокоперспективным направлением, как минимум для личного анализа и прогнозирования стоимости финансовых активов, в которые планируется вложить свои средства.

В данной работе были проанализированы котировки акций наиболее крупных компаний Республики Саха (Якутия): ОАО «АЛРОСА-Нюрба», публичное акционерное общество «Якутскэнерго», публичное акционерное общество «Якутская топливно-энергетическая компания».

Литература:

- Биченова Нана, Вычисление показателя Херста для динамики стоимости компании, Transactions. Georgian Technical University. AUTOMATED CONTROL SYSTEMS — № 1(19), 2015, c. 42–45

- Борисова Л. В., Сагаева И. Д. Модели оптимального инвестирования: учебно-методическое пособие, Саратов. 2015. URL: http://elibrary.sgu.ru/uch_lit/1347.pdf

- Сизых Д. С., Сизых Н. В. Показатель Херста как мера фрактальности курсовой стоимости акций в управлении инвестиционными системами, Управление развитием крупномасштабных систем (MLSD’2019): труды Двенадцатой междунар. конфер, 1–3 окт. 2019., с. 195–204

- Эрик Найман. Расчет показателя Херста с целью выявления трендовости (персистентности) финансовых рынков и макроэкономических показателей. URL: http://wealth-lab.net/Data/Sites/1/SharedFiles/doc/forindicators/articles/04_erik_naiman_herst.pdf

- https://www.investing.com