Статья посвящена практике осуществления аудита закупок товаров, работ, услуг в рамках законодательства о контрактной системе.

Ключевые слова: государственный заказчик, контракт, закупка, контроль, эффективность.

The article covers practical aspects of auditprocurement activities within the framework of legislation in the sphere of contract system.

Keywords: public procurement authority, contract, procurement, control, efficiency.

Комиссией Совета контрольно-счетных органов при Счетной палате Российской Федерации по совершенствованию внешнего финансового контроля на муниципальном уровне в 2017 году проведено мероприятие «Анализ практики осуществления контрольно-счетными органами муниципальных образований аудита в сфере закупок за 2016 год», по итогам которого был установлен факт недостаточной работы муниципальных контрольно-счетных органов (далее — МКСО), либо её отсутствие, в ряде субъектов Российской Федерации по данному направлению. Так, по Российской Федерации в среднем на один МКСО проведено 2,4 мероприятия по аудиту закупок. При этом было отмечено, что проведение аудита закупок не обеспечивается достаточной методической поддержкой. Важным вопросом является применение МКСО мер реагирования на выявленные нарушения, своевременного направления информации в контрольные органы в сфере закупок для привлечения к административной ответственности, выдачи предписаний об отмене результатов закупок.

Несмотря на прошедшее с момента проведенного анализа время, значительный объем проверочный (контрольных) мероприятий, проводимых в течение года в рамках аудита закупок, а также необходимость оперативного реагирования при назначении не предусмотренных планом проверок, включающих данное направление, диктует необходимость выбора эффективного инструментария работы контрольно-счетного органа и усиление организационной составляющей. Специфика построения работы каждого органа диктует приоритет тех или иных подходов при реализации контрольных функций, однако, представляется, что часть из ниже представленных механизмов, либо их совокупность, могут явиться подспорьем в практической деятельности.

В этой связи, первоначально следует осветить виды аудита закупок. В силу положений действующего законодательства внешний государственный и муниципальный финансовый контроль осуществляется контрольно-счетными органами в форме контрольных или экспертно-аналитических мероприятий (при проведении контрольного мероприятия контрольно-счетным органом составляется соответствующий акт (акты), который доводится до сведения руководителей проверяемых органов и организаций. На основании акта (актов) контрольно-счетным органом составляется отчет. При проведении экспертно-аналитического мероприятия контрольно-счетным органом составляются отчет или заключение. Таким образом, аудит закупок, как одно из специальных полномочий контрольно-счетного органа, может быть реализован в одной из указанных форм, при этом метод проведения анализа может являться общим и обладать особенностями в зависимости от исследуемых вопросов и поставленных задач, но не формы мероприятия в рамках которого он осуществляется

Аудит в сфере закупок включает следующие этапы, каждый из которых характеризуется выполнением определенных задач:

– подготовка к проведению аудита в сфере закупок (подготовительный этап);

– проведение аудита в сфере закупок (основной этап);

– оформление результатов аудита в сфере закупок (заключительный этап);

– реализация результатов аудита в сфере закупок.

Продолжительность проведения каждого из указанных этапов зависит от особенностей объектов аудита в сфере закупок, количества планируемых объектами аудита в сфере закупок к заключению, заключенным и исполненным контрактам в проверяемом периоде, а также вида проведения аудита в сфере закупок — в форме отдельного экспертно-аналитического мероприятия либо составной части (отдельного вопроса) контрольного мероприятия. В ходе подготовки, проведения, оформления результатов и реализации результатов аудита в сфере закупок, осуществляемого в виде составной части (отдельного вопроса) контрольного мероприятия, необходимо руководствоваться Стандартом внешнего государственного финансового контроля «Общие правила проведения контрольного мероприятия», в форме экспертно-аналитического мероприятия — Стандартом внешнего государственного финансового контроля «Проведение экспертно-аналитического мероприятия».

Подготовка к проведению аудита в сфере закупок включает осуществление следующих действий:

– предварительное изучение предмета, объектов аудита в сфере закупок и их специфики;

– определение цели (целей) и вопросов аудита в сфере закупок, способов проведения аудита в сфере закупок, методов сбора фактических данных и информации.

Предварительное изучение предмета, объектов аудита в сфере закупок и их специфики проводится на основе сведений из общедоступных источников информации (в том числе данных единой информационной системы в сфере закупок, электронных торговых площадок, официальных сайтов объектов аудита и т. д.), а также с учетом результатов ранее проведенных контрольных и (или) экспертно-аналитических мероприятий.

По результатам предварительного изучения предмета, объектов аудита в сфере закупок и их специфики определяются цель (цели) и вопросы аудита в сфере закупок, способы его проведения, а также методы сбора фактических данных и информации. Цель (цели) и вопросы аудита в сфере закупок отражаются в программе проведения контрольного (экспертно-аналитического) мероприятия.

На основном этапе аудита в сфере закупок проводятся проверка, анализ и оценка информации о законности, целесообразности, обоснованности, своевременности, эффективности и результативности расходов на закупки по планируемым к заключению, заключенным и исполненным контрактам в соответствии с вопросами программы проведения контрольного (экспертно-аналитического) мероприятия, в том числе полученной по запросам и требованиям должностных лиц, проводящих контрольные (экспертно-аналитические) мероприятия.

На заключительном этапе аудита в сфере закупок обобщаются результаты проведения аудита и в зависимости от вида проведения аудита в сфере закупок подготавливается информация о результатах его проведения:

– при проведении аудита в сфере закупок в форме отдельного экспертно-аналитического мероприятия — в виде отчета (заключения), которое должно содержать данные о законности, целесообразности, обоснованности, своевременности, эффективности и результативности расходов на закупки, а также выводы;

– при проведении аудита в сфере закупок в виде составной части (отдельного вопроса) контрольного мероприятия — в виде отдельной части акта контрольного мероприятия, которая должна содержать информацию по следующим вопросам:

– анализ количества и объемов закупок объекта аудита (контроля) за проверяемый период, в том числе в разрезе способов осуществления закупок (конкурентные способы, закупки у единственного поставщика (подрядчика, исполнителя), включая закупки до 100 тыс. рублей);

– анализ закупок, осуществленных неконкурентными способами, в том числе по итогам несостоявшихся закупок;

– оценка и сравнительный анализ эффективности закупок, а также соотнесение их с показателями конкуренции при осуществлении закупок;

– количество и объем проверенных закупок (в разрезе способов закупок) объекта аудита (контроля);

– анализ организационного и нормативного обеспечения закупок у объекта контроля, включая оценку системы ведомственного контроля в сфере закупок и контроля в сфере закупок, осуществляемого заказчиком;

– оценка системы планирования закупок объектом контроля, включая анализ качества исполнения плана закупок (плана-графика закупок);

– оценка процесса обоснования закупок объектом контроля, включая анализ нормирования и установления начальных (максимальных) цен контрактов (договоров);

– оценка процесса осуществления закупок объектом контроля на предмет наличия (отсутствия) факторов, ограничивающих число участников закупок и достижение экономии бюджетных средств;

– оценка эффективности системы управления контрактами (договорами), включая своевременность действий объекта контроля по реализации условий контракта (договора), применения обеспечительных мер и мер ответственности по контракту (договору) и их влияние на достижение целей осуществления закупки;

– оценка законности расходов на закупки объектом контроля в разрезе этапов закупочной деятельности (планирование, осуществление закупок, заключение и исполнение контрактов, договоров) с указанием конкретных нарушений законодательства о контрактной системе и иных нормативных правовых актов, в том числе влекущих неэффективное расходование бюджетных средств;

– указание количества и объема закупок объекта контроля, в которых выявлены нарушения законодательства о контрактной системе и иных нормативных правовых актов в разрезе этапов закупочной деятельности (планирование, осуществление закупок, заключение и исполнение контрактов);

– указание выявленных у объекта контроля нарушений законодательства о контрактной системе и иных нормативных правовых актов, содержащих признаки административного правонарушения и (или) уголовно наказуемых деяний;

– анализ и оценка результативности расходов на закупки (наличие товаров, работ и услуг в запланированном количестве (объеме) и качестве) и достижение целей осуществления закупок объектом контроля;

– выводы о результатах аудита в сфере закупок.

Для успешной реализации сотрудниками (инспекторами) функционала возможно предложить следующий набор организационных мероприятий:

|

Наименование мероприятия |

Механизм исполнения иконтроля |

|

Ознакомление с содержанием стандартов государственного финансового контроля и методическими рекомендациями |

Исполнение проверяется в ходе текущей деятельности посредством анализа подготавливаемых инспектором проектов документов, а также в ходе тестирования |

|

Ведение инспектором индивидуального рабочего |

Индивидуальный рабочий план составляется инспектором по установленной форме и согласовывается руководителем управления |

|

Формирование и ведение таблицы занятости инспекторов |

Таблица ведется в электронном виде по установленной форме. Заполнение таблицы осуществляется ответственным лицом на основании согласованных руководителем управления индивидуальных рабочих планов |

|

Формирование и ведение таблицы выхода на объект |

Таблица ведется в электронном виде по установленной форме. Заполнение таблицы осуществляется инспекторами |

|

Ведение реестра запросов (требований) |

Реестр ведется инспекторами в электронном виде по установленной форме |

|

Формирование (продолжение наполнения) электронной картотеки проверок, проводимых в рамках контрольных мероприятий |

Картотека ведется в электронном виде инспектором, проводящим аудит закупок в рамках соответствующего контрольного мероприятия, посредством создания и наполнения материалами файловой папки, носящей краткое (сокращенное) наименование предмета контрольного мероприятия. В данном локальном информационном ресурсе должны содержаться в структурированном виде следующие документы и сведения: индивидуальный рабочий план; реестр запросов (требований) с приложением исходящих и входящих документов (писем, пояснений и т. п.); раздел акта (в первоначальном виде и после прохождения правовой экспертизы); заключение по итогам рассмотрения разногласий и пояснений проверяемого объекта; раздел отчета по итогам контрольного мероприятия; раздел, включаемый в представление и информационные письма; обращения, направляемые в уполномоченные органы в целях реализации материалов проверок (аудита), и ответы данных органов, иная необходимая информация |

|

Составление проекта раздела акта и проекта раздела отчета в соответствии с установленными требованиями |

Формирование итогов аудита осуществляется на основании общих требований в соответствии с предметом, способом и методикой аудита |

|

Формирование и ведение таблицы контроля реализации результатов проверок (аудита) |

Таблица ведется в электронном виде по установленной форме. Заполнение таблицы осуществляется инспекторами |

Теперь остановимся на рассмотрении данных мероприятий подробнее.

Индивидуальный рабочий план участника мероприятия внешнего государственного финансового контроля.

Сотрудник (инспектор), привлеченный к участию в контрольном (экспертно-аналитическом) мероприятии и включенный в состав рабочей группы, составляет индивидуальный рабочий план мероприятия (ИРП). ИРП разрабатывается специалистом на подготовительном этапе контрольного (экспертно-аналитического) мероприятия. Основой для подготовки ИРП являются: программа контрольного (экспертно-аналитического) мероприятия и рабочий план контрольного (экспертно-аналитического) мероприятия, разработанные и утвержденные в установленном порядке.

В ИРП рекомендуется отражать планируемые действия специалиста в рамках осуществления деятельности по аудиту в сфере закупок, на каждом из этапов мероприятия, либо в пределах «контрольно-временных точек» в рамках одного этапа мероприятия, а также сроки начала и окончания указанных действий. При этом срок окончания специалистом действий по аудиту в сфере закупок, осуществляемых в ходе контрольного (экспертно-аналитического) мероприятия, не может выходить за пределы общего срока соответствующего этапа, установленного распоряжением контрольно-счетного органа на проведение контрольного (экспертно-аналитического) мероприятия.

Действия специалиста по аудиту в сфере закупок, совершаемые в ходе контрольного (экспертно-аналитического) мероприятия, должны отвечать целям и задачам проводимого мероприятия, и могут быть скорректированы по мере корректировки общих целей и задач мероприятия. Сроки, указанные в ИРП, также могут быть скорректированы, с учетом корректировки сроков мероприятия в целом, и (или) приостановления контрольного (экспертно-аналитического) мероприятия.

Основные контрольно-временные точки этапов аудита закупок:

- Подготовительный этап мероприятия:

– анализ системы закупок;

– определение приоритетных направлений аудита;

– подготовка и утверждение программы мероприятия;

– подготовка и утверждение рабочего плана проведения мероприятия.

- Основной этап мероприятия:

– направление запросов и требований;

– предоставление информации для включения в акт мероприятия;

– оформление итогов аудита;

– согласование части акта со структурными подразделениями;

– утверждение акта проведенного мероприятия.

- Заключительный этап мероприятия:

– предоставление информации для включения в отчет о результатах мероприятия;

– направление обращений в прокуратуру и (или) правоохранительные органы либо в органы, уполномоченные на рассмотрение дел об административных правонарушениях;

– утверждение отчета о результатах проведенного мероприятия.

- Контроль результатов реализации:

– заполнения таблицы выявленных нарушений и недостатков в соответствии с Классификатором нарушений в сфере государственного (муниципального) финансового аудита (контроля).

Образец заполнения ИРП

Ф. И. О. инспектора ________________

|

Индивидуальный рабочий план к контрольному/экспертно-аналитическому мероприятию (наименование мероприятия) |

||

|

Этапы аудита |

Описание запланированных действий врамках мероприятия, с указанием срока их совершения |

Фактическое исполнение |

|

Подготовительный «__»_______201__ «__»_______201__ |

||

|

Основной «__»_______201__ «__»_______201__ |

||

|

Заключительный «__»_______201__ «__»_______201__ |

||

Таблица занятости инспекторов при осуществлении внешнего государственного финансового контроля.

Таблица занятости инспекторов предназначена для наглядного представления информации об участии инспекторов в контрольных (экспертно-аналитических) мероприятиях, стадии этих мероприятий, нагрузке инспектора, контрольных сроках сдачи материалов.

В случае необходимости (например, при возникновении накладок по времени контрольных сроков сдачи материалов) руководителем могут приниматься управленческие решения о перераспределении нагрузки между инспекторами, либо инициироваться процедура приостановления контрольного (экспертно-аналитического) мероприятия.

Таблица составляется на основе индивидуальных планов работы инспекторов и ведется с периодичностью 1 календарный месяц. В таблице подлежит отражению следующая информация: ФИО специалиста, наименование незавершенных текущих мероприятий, в которых задействован инспектор, контрольные сроки подготовки и сдачи материалов.

Образец заполнения таблицы занятости

ФИО инспектора:_____________.

|

02.04 |

03.04 |

04.04 |

05.04 |

06.04 |

07.04 |

08.04 |

09.04 |

10.04 |

11.04 |

|

|

Мероприятие 1 |

Текущая работа |

Сдача информации |

||||||||

|

Мероприятие 1 |

Текущая работа |

Текущая работа |

Сдача информации |

|||||||

|

Мероприятие 1 |

Текущая работа |

Текущая работа |

Образец заполнения таблицы выхода на объект

|

Дата |

ФИО |

ФИО |

ФИО |

|||

|

Наименование проверки (объект проверки) |

Выполняемая работа |

Наименование проверки (объект проверки) |

Выполняемая работа |

Наименование проверки (объект проверки) |

Выполняемая работа |

|

|

24.04 |

||||||

|

25.04 |

||||||

|

26.04 |

||||||

|

27.04 |

||||||

|

28.04 |

||||||

Таблица выхода на объект при осуществлении внешнего государственного финансового контроля.

В соответствии с положениями законодательства контрольное мероприятие, а также контрольные действия в ходе проведения экспертно-аналитического мероприятия могут проводиться непосредственно по месту нахождения проверяемых органов и организаций.

В случае, если в соответствии с утвержденным рабочим планом мероприятия и (или) индивидуальным рабочим планом специалиста, им запланировано осуществление контрольных действий по месту нахождения проверяемых органов и организаций, с отсутствием по непосредственному месту службы, специалистом ведется таблица выхода на объект. Таблица составляется и ведется с периодичностью на одну календарную неделю. В таблице подлежит отражению следующая информация: ФИО специалиста, дата выхода на объект, наименование мероприятия, а также запланированный объем и содержание работы на объекте.

Реестр запросов (требований), направляемых входе мероприятия внешнего государственного финансового контроля.

Направление запроса (требования) является одной из основных форм получения информации, фактических данных и доказательств, необходимых для проведения проверки, анализа и оценки информации о законности, целесообразности, обоснованности, своевременности, эффективности и результативности расходов на закупки объекта контрольного (экспертно-аналитического) мероприятия.

В рамках подготовительного этапа мероприятия могут направляться запросы, в рамках основного этапа мероприятия могут направляться запросы и требования на проведение контрольного (экспертно-аналитического) мероприятия.

Специалист, привлеченный к участию в контрольном (экспертно-аналитическом) мероприятии, ведет реестр направленных им запросов (требований) либо запросов (требований), направленных иными должностными лицами, но включающих подготовленные им вопросы.

Реестр запросов включает в себя реквизиты направленного запроса (дата и исходящий номер), адресата, контрольный срок ответа на запрос, реквизиты полученного ответа, краткую оценку содержания ответа, причины ненаправления ответа в случае его неполучения.

Реестр запросов может вестись специалистом как отдельно на каждое мероприятие, так и один общий на несколько мероприятий.

В случае неполучения ответа на запрос (требование) в установленный срок специалист предпринимает меры к выяснению причин непредоставления информации путем телефонных переговоров и/или обмена электронными сообщениями с адресатом. При наличии организационной возможности срок предоставления ответа на запрос может быть продлен. По решению специалиста в необходимых случаях адресату может быть направлен повторный запрос.

Образец заполнения реестра запросов

Ф. И. О. инспектора _________________

|

Реестр запросов |

||||

|

№ п/п |

Реквизиты и предмет запроса |

Срок исполнения |

Реквизиты ответа |

Результаты ответа (информация предоставлена, информация предоставлена не полностью, запрашиваемая информация не предоставлена) |

|

Наименование контрольного (экспертно-аналитического) мероприятия |

||||

|

1 |

Дата, исходящий номер запроса, адресат, предмет запроса |

Конечная дата предоставления сведений |

Исх. Номер и дата ответа |

Запрашиваемая информация предоставлена не полностью |

|

2 |

Дата, исходящий номер запроса, адресат, предмет запроса |

Конечная дата предоставления сведений |

В установленный срок ответ не поступил |

Запрашиваемая информация не предоставлена, адресат сослался на большой объем работы |

Общие требования кразделу акта аудита закупок

Работу по подготовке раздела акта аудита закупок рекомендуется начинать с подготовки приложения 1 к разделу акта аудита закупки, по следующей форме:

|

44-ФЗ/ 223-ФЗ |

Номер извещения вЕИС |

Наимен. Закупки, номер лота |

Способ закупки |

Предмет контракта/договора |

НМЦК/НМЦД руб. |

Наименов. претендентов, подавших заявки суказанием их организационно-правовой формы

|

Наименов. участников, которым отказано вдопуске |

Наименов. участника, получившего право заключить контракт/договор |

ЦК/ ЦД руб. |

Экономия, руб. |

Структура закупок на основании приложения 1 к разделу акта аудита закупок:

– общее количество закупок, размещенных в ЕИС, с указанием общей НМЦК (НМЦД), в том числе с разбивкой по способам закупок;

– общее количество закупок, размещенных в ЕИС, с указанием общей НМЦК (НМЦД), в том числе признанных несостоявшимися в связи с принятием участия одного участника и признанных несостоявшимися в связи с отсутствием заявок;

– количество закупок с указанием общей НМЦК (НМЦД), по которым участник получил право заключить контракт по НМЦК (НМЦД).

Аналогичная информация вносится в акт с разбивкой по способу правового регулирования закупок (44-ФЗ/223-ФЗ). В акте делается вывод о правомерности применения Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее — Федеральный закон № 223-ФЗ), в случае его применения.

На основе анализа структуры закупок, процессов взаимодействия субъектов закупки, выбираются показатели (индикаторы) для анализа, которые могут сигнализировать о наличии признаков системных нарушений. Система таких признаков составляет основу программы аудита. При наличии указанных показателей (индикаторов), их анализ включается в раздел акта аудита закупок. Показатели (индикаторы) признаков системных нарушений могут быть оформлены отдельным приложением к стандарту аудита закупок.

Основу информации в разделе акта аудита закупок должны составлять системные неэффективные и (или) недобросовестные действия субъектов контрактной системы и (или) системы закупок, либо риски их совершения.

На основе структуры закупок, процессов взаимодействия субъектов закупки, анализируются показатели (индикаторы), которые могут сигнализировать о наличии признаков системных нарушений.

Например, такими показателями (индикаторами) могут быть:

1) доля контрактов (договоров) в общем объеме закупок, заключенных с единственным поставщиком (подрядчиком, исполнителем);

2) доля контрактов (договоров) в общем объеме конкурентных закупок, заключенных с лицом, подавшим единственную заявку, либо с единственным участником, допущенным к процедуре закупок;

3) доля конкурентных закупок в общем количестве закупок, в которых не подано ни одной заявки, либо ни одна заявка по итогам рассмотрения не допущена к участию в процедуре закупок;

4) доля закупок в общем количестве закупок, в которых приняли участие только аффилированные лица;

5) риски, содержащиеся в документации о закупке:

– неисполнения, либо некачественного исполнения контракта, например, в случае установления чрезмерно жестких сроков поставки товаров, выполнения работ, оказания услуг, являющихся предметом контракта (договора);

– в части требований, предъявляемых к участникам закупки, к закупаемым товарам, работам, услугам, а также к условиям исполнения контракта (договора), критерии и порядок оценки и сопоставления заявок на участие в закупке, в том числе неопределенность требований к товарам, работам, услугам, являющимся предметом контракта (договора), неопределенность объемов выполняемых работ, оказываемых услуг, либо конкретные требования к товарам, работам, услугам, создающие преимущественные условия участия в закупках для отдельных участников;

– неопределенность критериев оценки заявок участников закупок, в том числе отсутствие информированности участников закупки о предпочтениях заказчика в отношении характеристик товаров, работ услуг, оцениваемых по качественным критериям, и о требованиях к содержанию заявки для получения максимального балла по этим критериям;

– компания-победитель создана не для уставных целей, а является «трансакционной единицей», не обладающей существенными активами и объемами операций;

– обязанности третьих лиц, установленные в документации о закупке;

6) наличие признаков сговора участников торгов при несущественном снижении НМЦК/НМЦД;

7) определение НМЦК/НМЦД методом анализа рынка без приведения анализируемых цен закупки к сопоставимому виду; получение ценовой информации по закупкам у аффилированных компаний;

8) цена закупки отдельных товаров, работ, услуг превышает их НМЦК/НМЦД;

9) отсутствует в ЕИС связь закупки с позицией плана-графика, не обеспечено надлежащее размещение информации в плане, плане-графике закупок с начала периода (года) планирования, 2 и более изменений в плане-графике;

10) срок (период) оплаты, установленный в контракте (договоре) зависит от усмотрения заказчика;

11) отсутствие своевременных действий заказчика по взысканию штрафов, пеней, предусмотренных условиями контрактов (договоров);

12) анализ направленных жалоб в ФАС по данной закупке.

В разделе акта аудита закупок проводится анализ целей закупок, излагается информация о соответствии целей закупок функциям заказчика и предметам закупок. Анализ проводится на основании агрегированных данных (количество и объемы закупок, в том числе в разрезе способов закупок, направлений закупок, основные функции заказчика) по предметам закупок с выделением на основании анализа 1–2 основных направлений — «ядра закупок» (при наличии). В дальнейшем анализ и оценка закупок осуществляются в основном в разрезе «ядра закупок».

В целях автоматизации процессов поиска и анализа вышеуказанной информации возможно использование различных справочных систем, некоторые из которых получили широкое распространение:

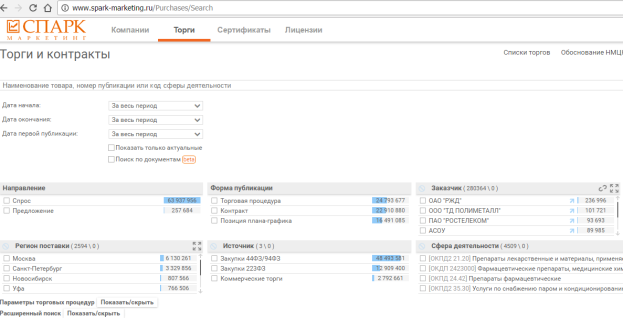

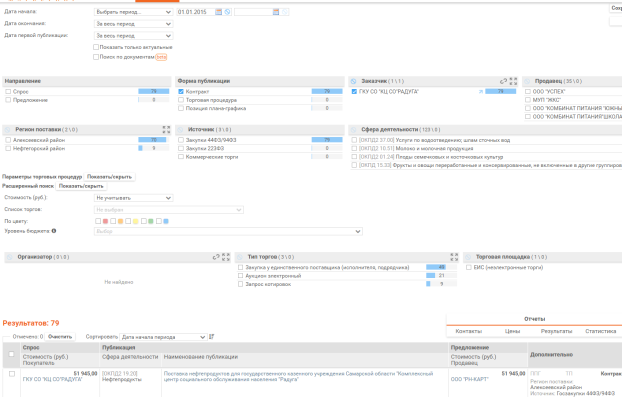

1) Вкладка «Торги» в Спарк-Маркетинге

2) В фильтре «Заказчик» выбираем объект проверки, в фильтре «Форма публикации» выставляем «Контракт» и задаем проверяемый период. На выходе получаем все заключенные объектом контракты за проверяемый период.

3) Справа внизу представлен перечень формируемых системой отчетов. Выбираем отчет «Результаты»

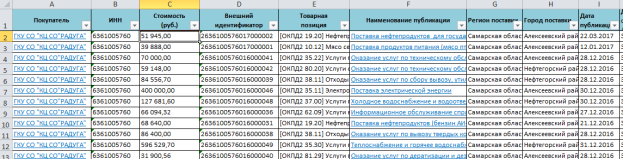

4) Сформированный отчет по результатам храниться во вкладке «Отчеты». Выгружаем отчет в Excel.

![]()

5) Для дальнейшей работы необходимо убрать объединение ячеек в заголовках таблицы. На выходе получаем таблицу со всеми контрактами объекта, где присутствуют сведения о цене контракта, контрагенте, предмете контракта и др.

6) Далее во вкладке «Вставка» необходимо выбрать сводную таблицу, по умолчаниюExcel выбирает все заполненные ячейки исходной таблицы.

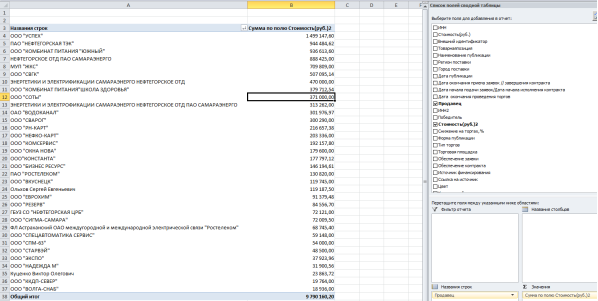

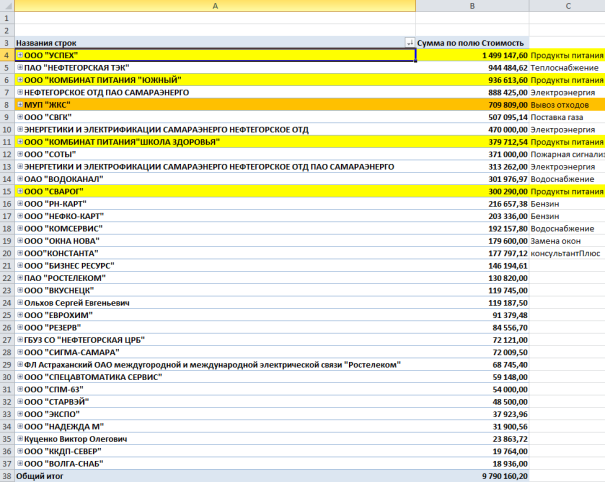

7) В сводной таблице справа отражены все колонки исходной таблицы. Колонку «Продавец» перетаскиваем в «Названия строк», колонку «Стоимость (руб.)2» в «Значения». В результате получаем перечень контрагентов и общую сумму заключенных с ним контрактов. Кликнув по колонке «Сумма по полю Стоимость» контрагентов можно отсортировать по уменьшению стоимости контрактов.

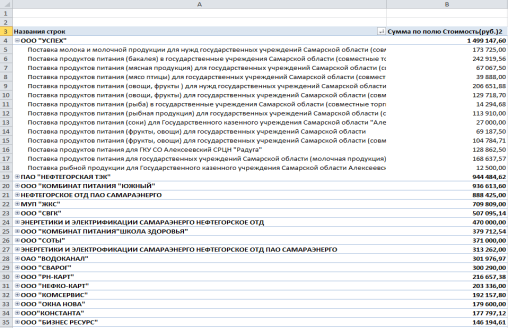

8) Кликнув два раза по контрагенту выбираем поле «Наименование публикации» и нажимаем «Ок».

9) В результате получаем сводную таблицу, в которой, в удобной форме, представлена информация о контрагентах их контрактах, направлениях расходования бюджетных средств, с возможностью быстрого перехода на zakupki.gov.ru по отдельным закупкам с целю выявления возможных нарушений, отклонений, рисков и резервов.

В дальнейшем по такой таблице можно выделить значимые направления закупок и отсечь остальные, что значительно ускорит формирование реестра закупок объекта.

Представляется, что применение в практике деятельности подходов, направленных на оптимизацию трудовых функций и повышение уровня исполнительской дисциплины, позволит реализовать цели государственного финансового контроля с максимально возможным эффектом.