В статье рассматривается конкурентоспособность малых и средних предприятий, осуществляющих переработку сельскохозяйственной продукции в Республике Татарстан. Исследование основано на анализе данных 26 малых и средних предприятий, осуществляющих переработку сельскохозяйственной продукции в Республике Татарстан. В работе проанализированы изменения среднего коммерческого расхода, административного расхода, себестоимости продаж, выручки, также рассчитаны несколько показателей, оказывающих влияние на конкурентоспособность предприятий. Результат анализа показывает, что малые и средние предприятия, осуществляющие переработку сельскохозяйственной продукции, успевают обновлять свои материалы производста, рост выручки покрывает себестоимость продаж в целом, но недостаточно для поддержки предприятий в долгосрочном периоде.

Ключевые слова: конкурентоспособность предприятия, коммерческий расход, административный расход, выручка, Республика Татарстан.

Введение

Финансовая устойчивость предприятий — это способность предприятий покрывать все свои расходы в краткосрочном периоде и возможность извлечения прибыли в долгосрочном периоде при условии их ликвидности, платежеспособности, кредитоспособности, финансового равновесия и рентабельности. Из этого следует, что помимо государственной поддержки и инвестиций в производство, малые и средние предприятия должны обеспечить свое место на рынке. Обеспечение своего положения на рынке требует динамической стратегии малых и средних предприятий. Основой этой динамической стратегии является инновационная деятельность, которая играет существенную роль, оказывает влияние на качество продукции, себестоимость продаж, средства коммуникации, и в конечном итоге на цену готовой продукты. Другими словами, предприятия могут стать финансово устойчивыми в долгосрочном периоде, только тогда, когда они конкурентоспособны.

Конкурентоспособность можно определить как способность финансирования предприятия в течение долгосрочного периода без существенных проблем, которые могут заставить их уйти с рынка. Предприятия должны обладать способностью предлагать новую продукцию, соответствующую требованиям потребителей, должны обладать другими качествами, позволяющими уменьшить издержки и увеличить доходы, прибыль. Конкурентоспособность предпринимательских структур малого и среднего бизнеса можно определить как способность предпринимательских структур проявлять гибкость, адаптивность к постоянным изменениям внешней среды с целью увеличения (уменьшения), либо сохранения занимаемой доли рынка в зависимости от стратегии предприятия [1]. А.П. Шихвердиев определяет её как соперничество между участниками рынка за лучшие условия производства и реализации продукции [2]. Другими словами, конкурентоспособность предприятия сводится к «способности предприятия производить конкурентоспособный товар». Со времен Адама Смита и Й. Шумпетера до современного времени понятие конкурентоспособности изменяется. Некоторые авторы различают конкурентоспособность предприятия по конкурентоспособности своего продукта. В понятие «конкурентоспособность предприятия» включаются эффективность производства, маркетинговый опыт и более низкие административные расходы. Считается, что конкурентоспособность предприятия также относится к конкурентоспособности продукции, эффективности производства, финансовому положению и эффективности организации, с точки зрения реструктуризации и стимулирования продаж и спроса. «Конкурентные преимущества отражают более высокую производительность, а затем и рентабельность» [3]. По мнению М. Велева, «Конкурентоспособность предприятия — это его способность посредством постоянного обновления и улучшения для создания и поддержания устойчивых конкурентных преимуществ, что приводит к более высоким экономическим показателям в течение длительного времени» [4].

Анализ конкурентоспособности основан на сильных и слабых сторонах предприятия. Для измерение слабых и сильных сторон, исследователи осуществуют посредствам анализа матрицы SWOT (матрицы бостонской консалтинговой группы), PEST, GAP-анализ, матрицы Ansoff, матрицы Мак-Кинзи. Р.А. Горячев, Д.С. Филипенко утверждают, что эти методы не позволяют конкретно определять уровень конкурентоспособности предприятий [5]. Поддерживая эту позицию, Л.В. Макарова предлагает оценивать конкурентоспособность предприятия через оценку рентабельности продаж [6]. В нашем исследовании мы применим определение конкурентоспособности с точки зрения М. Велева. Таким образом на данных 26 выбранных малых и средних предприятий, осуществляющих переработку сельскохозяйственной продукции, мы рассмотрим изменение разных расходов, изменение сумм внеоборотных средств, продуктивность капитала и продуктивность труда, чтобы оценить уровень конкурентоспособности каждого предприятия.

Анализ конкурентоспособности МСП, осуществляющих переработку сельскохозяйственной продукции Республики Татарстан

Проведен анализ конкурентоспособности МСП, осуществляющих переработку сельскохозяйственной продукции Республики Татарстан на основе следующих показателей:

1-) Анализ себестоимости продаж. Себестоимость — это затраты, понесенные предприятиями на выпуск продукции, которая была реализована в отчетный период. Показатель себестоимости продаж является одним из индикаторов, позволяющих определить продуктивность работы предприятий. Себестоимость характеризуется эффективностью производства малых и средних предприятий, осуществляющих переработку сельскохозяйственной продукции. Себестоимость продаж составляет прямые расходы предприятий на всех этапах производственного процесса и прочие затраты, связанные с реализацией продукции.

Полная себестоимость складывается из затрат:

– на сырье и материалы;

– на оплату персонала, отчисления с заработной платы;

– на амортизацию задействованных оборотных средств;

– связанных с управлением и организацией производства и всей компании в целом;

– связанных с подготовкой и разработкой производства новых видов продукции;

– связанных с реализацией выпущенной продукции;

– непроизводственных затрат, направленных не на производство, а на сопровождающие его действия, такие как упаковка, транспортировка, хранение, оплата комиссий, лицензий, патентов.

Себестоимость продаж определяется по формуле 1:

Сп = Спп + Кр + Онргп [1]

Где Сп — себестоимость продаж;

Спп — себестоимость производственной продукции;

Кр — коммерческие расходы;

Онр — остатки нереализованной готовой продукции на начало и конец отчетного периода.

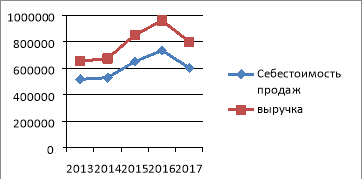

Рис. 1.Изменение средней себестоимости, выручки по годам 26 МСП, осуществляющих переработку сельскохозяйственной продукции в Республике Татарстан

Из анализа рисунка 1, отметим сходные изменения себестоимости продаж и выручки, но при этом отметим, что разница между ростом двух показателей незначительна. Такое значение индикаторов показывает слабую производительность факторов производства.

2) Одновременный анализ валовой прибыли, коммерческого расхода иадминистративного расхода

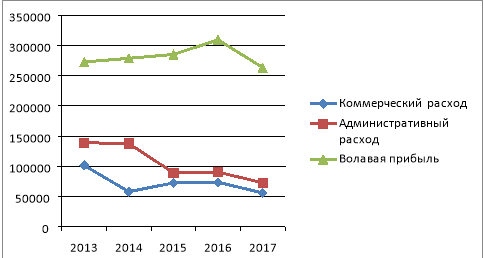

Рис. 2. Изменение валовой прибыли, административного расхода и коммерческого расхода по годам

Рисунок 2 показывает среднее изменение валовой прибыли, изменение административного расхода и коммерческого расхода по годам. Мы замечаем похожее изменение коммерческого расхода и изменение валовой прибыли, что означает, что увеличение валовой прибыли напрямую зависит от маркетинговой деятельности предприятий (реклама, доставка, итд). Можно сделать вывод, что коммерческая деятельность малых и средних предприятий, осуществляющих переработку сельскохозяйственной продукции, является эффективной. Что касается административных расходов, они уменьшаются с 2013 по 2017 год. Это указывает на то, что в малых и средних предприятиях, осуществляющих переработку сельскохозяйственной продукции, новые технологии и коммуникации используются.

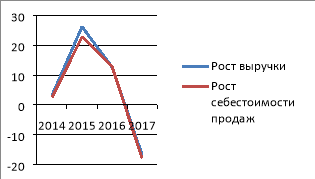

Анализируя одновремено рисунки 1 и 2, мы приходим к выводу, что малые и средние предприятия осуществляющие переработку сельскохозяйственной продукции, улучшили свои показатели. Их расходы уменьшились, их выручка и валовая прибыль увеличились. Рост средней выручки незначительно превышает рост средней себестоимости продаж. Исходя из этого, отмечаем, что малые и средние предприятия, осуществляющие переработку сельскохозяйственной продукции, имеют способность покрывать свои расходы, но разница в росте выручки и себестоимости незначительна, и не может позволить МСП удержаться на рынке в долгосрочном периоде. Таким образом, можно сделать вывод о неконкурентоспособности.

3) Уровень использования технологии

Таблица 1

Сводные показатели технологий, влияющие на финансовую устойчивость

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Изменение (Δ) основные активы (%) |

7,7 |

6,83 |

36,75 |

-25,32 |

|

|

Производительность капитала |

0,169 |

0,198 |

0,182 |

0,361 |

0,146 |

|

Производительность труда |

0,0008 |

0,001 |

0,0005 |

0,0007 |

0,0008 |

|

% оплаты в валовой прибыли |

36,98 |

37,63 |

54,49 |

38,31 |

68,92 |

Таблица 1 показывает сводные показатели, оказывающие влияние технологий на финансовую устойчивость предприятий. Эти показатели характеризуют конкурентоспособность предприятий. Изменение основных активов рассчитывается по формуле 2:

ΔОА![]() [1]

[1]

где ΔОАt — изменение основных активов, ОАt; ОАt-1 — Основные активы в год t и t-1.

Индикатор (ΔОАt) показывает способ предприятий обновлять внеоборотные активы по годам. Положительное изменение этого коэффициента показывает, что предприятия приобретали новое оборудование или обновили старое оборудование в течение года. Когда изменения отрицательные, то предприятия ликвидировали несколько основных активов без замещения. В таблице 1, результат показывает, что с 2014 по 2016 гг., большинство малых и средних предприятий Республики Татарстан финансировали приобретение новых материалов или обновляли материалы производства. В 2017 г. зафиксировано отрицательное значение данного показателя, что указывает на продажу старого оборудования или планирование обновления. Эта ситуация неблагоприятна для конкурентоспособности предприятий и может означать начало финансовых трудностей. Поэтому мы предлагаем малым и средним предприятиям, осуществляющим переработку сельскохозяйственной продукции, планировать замену своего оборудования для обеспечения своей конкурентоспособности.

Результаты расчетных показателей основных активов показывают положительное изменение между производительностью капитала и увеличением изменения основных активов по годам. При этом, чем изменение основных активов больше, тем производительность капитала выше. Это заключение совпадает с выводами Й. Шумпетера о роли новых технологий в деятельности предприятий.

Что касается доли оплаты труда в валовой прибыли, она составляет 36,98 % в 2013, 37,63 % в 2014, 54,49 % в 2015, 38,31 % в 2016 и 68,92 % в 2017. Рассчитывая долю оплаты труда в валовой прибыли и производительность капитала, можно отметить, что чем меньше производительность капитала, тем больше доля оплаты труда в валовой прибыли, и более низкая производительность труда. Это означает, что малые и средние предприятия, осуществляющие перереработку сельскохозяйственной продукции, используют человеческий капитал как замещение капитала в производстве, но человеческий капитал малопродуктивен без капитала (производственной технологии). Недостаток квалификации сотрудников малых и средних предприятий, средний уровень образования сотрудников, и ограниченный доступ к технологиям объясняют низкий уровень производительности труда. Мы предлагаем для малых и средних предприятий, осуществляющих переработку сельскохозяйственной продукции, повысить квалификацию своих сотрудников, обновить внеоборотные активы, чтобы повысить их конкурентоспособность на рыночной среде.

Заключение

Конкурентоспособность является неотьемлемой частью оценки финансовой устойчивости малых и средних предприятий. В малых и средних предприятиях осуществляющих переработку сельскохозяйственной продукции, конкурентоспособность граничит с качеством продукции, с уменьшением расходов производства, с увеличением доходов и с обновлением материалов производства во времени, что позволяет предприятиям удерживать свою долю клиентов на рынке. Проведенное исследование показывает способность большинства выбранных малых и средних предприятий, осуществляющих переработку сельскохозяйственной продукции, покрывать свои расходы, увеличить свои доходы, обновлять внеоборотные активы. Но, при этом отметим незначительное превышение роста выручки над ростом себестоимости продаж, что в долгосрочном периоде может усложнить финансовую устойчивость предприятий. Таким образом, предлагаем малым и средним предприятиям, осуществляющим переработку сельскохозяйственной продукции, планировать обновление своих основных и оборудованных фондов, повысить квалификацию своих сотрудников, чтобы сохранить свое место на рынке.

Литература:

1. Кузьминич, Г. Г. Конкурентоспособность предпринимательских структур малого и среднего бизнеса России [Текст] // Экономика, управление, финансы: материалы II Междунар. науч. конф. (г. Пермь, декабрь 2012 г.). — Пермь: Меркурий, 2012. — С. 21–24. — URL https://moluch.ru/conf/econ/archive/57/3110/ (дата обращения: 28.10.2019).

2. Шихвердиев, А. П. Управление конкурентоспособностью в малом и среднем бизнесе: монография. — Сыктывкар: Изд. СыктГУ, 2012. — 149 с.

3. Сергеев, И. В, Веретенникова, И. И. Экономика организаций (предприятий): учебник / под ред. И. В.Сергеева. 3-е изд., перераб. и доп. М.: Велби; Проспект, 2005. С. 172.

4. Оценка и анализ фирменной конкурентоспособности / М. Велев. — С., 2004. — 336 с.

5. Горячев, Р.А., Филипенко, Д. С. Оценка конкурентоспособности малых и средних промышленных предприятий. Экономика и предпринимательство. 2014. http://naukarus.com/otsenka-konkurentosposobnosti-malyh-i-srednih-promyshlennyh-predpriyatiy. (Дата обращения 14.10.19).

6. Макарова,Л. В. Оценка конкурентоспособности продукции и пред-приятий [Текст]: учебное пособие / Л. В. Макарова, Р. В. Тарасов. — Пенза: ПГУАС, 2015. — 168 с.

7. Sibel Ahmedova. Factors for Increasing the Competitiveness of Small and Medium- Sized Enterprises (SMEs) in Bulgaria. Автор перевода: Кирьянова, К. А. Факторы повышения конкурентоспособности малых и средних предприятий (МСП) в Болгарии (фрагмент). http://masters.donntu.org/2017/ief/kiryanova/library/article1.htm