Статья посвящена особенностям использования бухгалтерской отчетности в управлении хозяйственной деятельностью предприятия. Приведены мнения ученых и основные требования бухгалтерской отчетности.

The article is devoted to the peculiarities of using accounting reports in the management of the enterprise's economic activities. The opinions of scientists and the main requirements of statements are given.

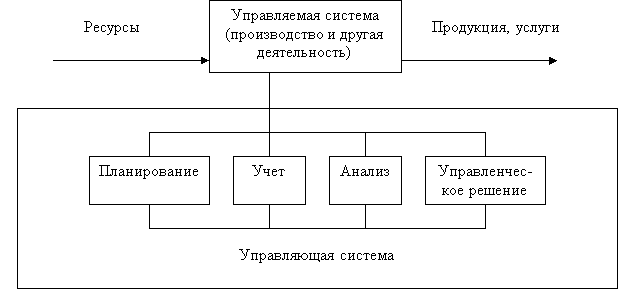

У различных пользователей бухгалтерская отчетность вызывает свой интерес. Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения (рисунок 1).

Рис. 1. Место экономического анализа в системе управления

Для осуществления управления предприятием одновременно объединяются три самостоятельных управленческих функции: информационная, контрольная и аналитическая.

Современным управленческой учетной системе присущи методы, которые принципиально отличаются от традиционных, предназначенных для измерения, группировки и отражения хозяйственных операций, которые осуществляются в финансовом учете.

Развивая концепцию методологии управленческого учета, необходимо учитывать, что благодаря принципам ее формирования, должны так же решаться практические проблемы, которые возникают на предприятии в сфере закупок, производства и продаж, опираясь при этом на сложившуюся систему бюджетирования. Методология системы управленческого учета должна изменяться со сменой стратегии менеджмента. Отсюда возникает необходимость создания информационной базы, сформированной в системе управленческого учета, которая постоянно приспосабливалась к меняющимся условиям, приобретала бы все новые формы, трансформировав уже приобретенные качества для принятия и реализации управленческих решений, адекватных этим ситуациям.

Поскольку в последние годы Российской Федерации все больше актуальной проблемой становится внедрение управленческого учета, то учетная политика по распределению обязанностей работников бухгалтерии должна определяться с учетом модели взаимосвязи финансового и управленческого учета. При этом на основании опыта организации бухгалтерского учета других стран в ведении управленческого учета можно выделить несколько систем организации:

– управленческий учет как самостоятельный вид учет на предприятии отсутствует, а учет затрат интегрирован в финансовый учет;

– управленческий учет не ведется, но учет затрат на основании носителей информации осуществляется как статистический учет, то есть поза системой бухгалтерского учета, хотя данные статистического учета согласуются с данными бухгалтерского учета;

– управленческий учет организуется как самостоятельный вид учета, выделяясь из финансового учета;

– управленческий учет полностью выделяется из финансового учета с помощью соответствующих регистров учета и специальных программ.

При этом независимо от избранного подхода к организации управленческого учета в учетной политике предприятия необходимо предусмотреть распределение обязанностей среди работников бухгалтерии. Заслуживает внимания при определении учетной политики предприятия и принципиально новый подход, который широко освещается в зарубежной практике, а именно — внедрение комплексной поддержки управления организации, то есть контроллинг.

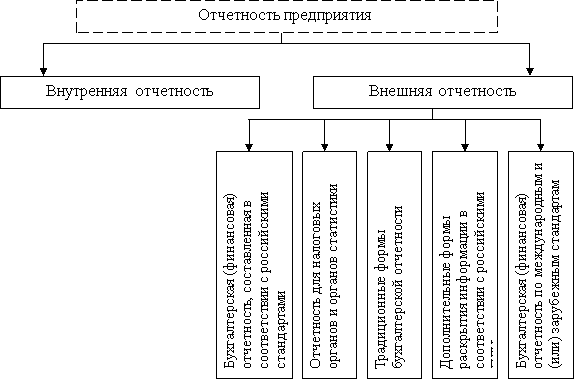

Структура отчетности, формируемой в коммерческой организации отражена на рисунке 2.

Рис. 2. Структура отчетности, формируемой в коммерческой организации

Главное назначение отчета о финансовых результатах — это его информирование о финансовых результатах организации за отчетный период. Важнейший элемент отчета о финансовых результатах — это доходы предприятия. Доходами в первую очередь является выручка от продажи продукции, оказания услуг и выполнения работ. Именно доходы изначально составляют модель формирования прибыли, представленную в научной литературе [16, c.618].

Систематизация основных целей разработки стратегий предприятий, определение приоритетности экономических целей позволили трактовать основную цель управления доходами предприятий как обеспечения необходимого их размера на каждом этапе формирования. При этом под необходимым понимается такой их размер, который позволяет осуществлять текущие расчеты предприятия, сохраняя стабильный уровень платежеспособности, и, в остаточном итоге, получить чистую прибыль в размере, что соответствует общим целям развития предприятия. То есть, в процессе стратегического управления доходами цель получения прибыли является наиболее глубокой по воздействию на обеспечение эффективного развития предприятия.

Для всех фирм обязательно заполнить две формы — баланс и отчет о финансовых результатах. Малые компании могут только ими и ограничится. Виды конкретных отчетов, которые необходимо заполнять, зависят от размеров предприятия.

Эффективность использования бухгалтерской информации значительно возрастает в случае создания предприятием обоснованной и взвешенной учетной системы, то есть такой, которая будет обеспечивать должный уровень надежности и достоверности информации, поскольку управленческие решения на основе недостоверной информации, бесспорно, будут ошибочными и могут нанести большой вред предприятию. При разработке учетной системы, необходимо учитывать, что учет на предприятии — сложный информационный поток данных относительно состояния и движения активов и пассивов, а также изменений финансовых результатов, доходов и расходов, который формируется для удовлетворения интересов внешних и внутренних пользователей информации для осуществления, как процесса стратегического управления, так и реализации текущих функций.

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 05.05.2014) [Электронный ресурс]. — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=162742.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ [Электронный ресурс]. — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=169453.

- Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (принят ГД ФС РФ 24.12.2008) [Электронный ресурс]. — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=159785.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (с изм. и доп., вступающими в силу с 30.12.2017) [Электронный ресурс]. URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156037.

- Белов А. А., Белов А. Н. Бухгалтерский учет. Теория и практика. — М.: Книжный мир, 2016. — С. 52.

- Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: учебное пособие. — Москва: Инфра-М, 2016. — 278 с.

- Казанцева Н. А. Эволюция и развитие бухгалтерского баланса // Мир современной науки. 2017. № 2 (17). С. 1–6.

- Каморджанова Н. А. Бухгалтерский учет. — 5-е изд. — М.: Питер, 2016. — 312 с.

- Карзаева Н. Н. Проблемы формирования достоверной бухгалтерской отчетности // Бухучет в сельском хозяйстве. — 2014. — № 12. — С. 47–53.

- Овсянников С. В., Давыдова Е. Ю. Система учѐтно- аналитического обеспечения управления бизнесом в условиях глобализации // Территория науки. — 2015. — № 1. — С. 153–158.

- Ровенских В. А., Слабинская И. А. Бухгалтерская (финансовая) отчетность: учебник для бакалавров. М.: Изд-во «Дашков и К0», 2015. 364 с.