Мировая и отечественная практика показывают, что стратегическое управление дает возможность снизить влияние неопределенности на деятельность предприятия, повысить его способность противостоять непредвиденным ситуациям и определить приоритетные направления деятельности.

В наше время в экономических исследованиях используются различные разработки, посвященные проблематике стратегического управленческого учета как инструмента формирования стратегической цели функционирования и управления предприятием. Исследованию сущности стратегического управленческого учета, определению его составляющих, методических аспектов и принципов функционирования, а также рассмотрения проблематики о необходимости и значимости его организации на хозяйствующих субъектах уделяли существенное внимание множество ученых. Однако, несмотря на количество разработок по методике управленческого учета, все еще много проблем существует по его прикладному внедрению и реализации в хозяйстве предприятий.

Целью исследования является обоснование необходимости реализации процесса внедрения стратегического управленческого учета и основных принципов его построения у субъектов хозяйствования для обеспечения роста эффективности функционирования каждой отдельной хозяйствующей единицы на основе принятия оптимальных стратегических и тактических управленческих решений.

Учетно-аналитическая система стратегического типа определяется как интегрированная система учета, планирования, контроля и анализа, обеспечивает систематизацию информации для оперативных управленческих решений и координации будущего развития предприятия. Безусловно, что важной составляющей этой системы является стратегический учет [2].

Однако до сих пор в достаточной мере не сформировано системное обоснование экономической сущности стратегического управленческого учета. Современные подходы к трактовке экономической сущности понятия «Стратегический управленческий учет» отечественными и зарубежными учеными систематизированы в табл. 1.

Таблица 1

Трактовка экономической сущности понятия «стратегический управленческий учет » (Обобщенно на основе источников: [1, с.158; 3, с. 254; 5, с. 462; 6, c. 85; 7, с. 242; 8, с. 78; 12, с. 312])

|

№ |

Автор |

Трактовка сущности понятия |

|

1. |

Е.И. Костюкова |

Это учет, который сосредотачивается на внешних факторах (таких, как доходность конкурентов, удельный вес на рынке и т. д.), тогда как для традиционного учета характерна сосредоточенность на внутренних процессах и явлениях. |

|

2. |

М.А. Вахрушина |

Учетная система, адаптированная к современности производственной среды, включая многомерную стратегию связей с помощью каналов распространения и определения потребностей потребителей. |

|

3. |

О. Д. Каверина |

Определенное сочетание управленческого учета с системами финансовой отчетности, ориентированное на принятие стратегических решений. |

|

4. |

Н. П. Кондраков |

Стратегический управленческий учет должен отражать относительные финансовые результаты, достигнутые бизнесом по конкурентам, поставщикам и, возможно, потребителям. |

|

5. |

В.Э. Керимов |

Это система управленческого учета, направленная на принятие управленческих решений. |

|

6. |

Семина Л. А. |

Учет, предоставляет и анализирует финансовую информацию о рынках (на которых фирма реализует свои продукты), расходы конкурентов, структуру расходов и мониторинг стратегии предприятия и стратегий конкурентов на этих рынках. |

|

7. |

Шеремет А. Д. |

Стратегический учет формирует собственные информационные ресурсы прогнозного характера. Информационные ресурсы стратегического учета имеют связь с традиционным учетом, но им не ограничиваются. В частности, для стратегического управления необходимы данные не только о деятельности предприятия, но и о внешней среде, имеет чрезвычайно важное значение для предсказания траектории развития предприятия. |

Необходимо отметить, что к предпосылкам ведения эффективного стратегического управленческого учета относятся:

‒ понимание и заинтересованность со стороны владельца бизнеса в необходимости применения системы для принятия управленческих решений;

‒ согласование с финансовым и бухгалтерским (налоговым) учетом;

‒ наличие квалифицированных специалистов по стратегическому управленческому учету и согласованность их деятельности;

‒ формирование своевременного информационного обеспечения;

‒ определение основных объектов управления и проблемных вопросов, которые требуют принятия управленческих решений по их решению.

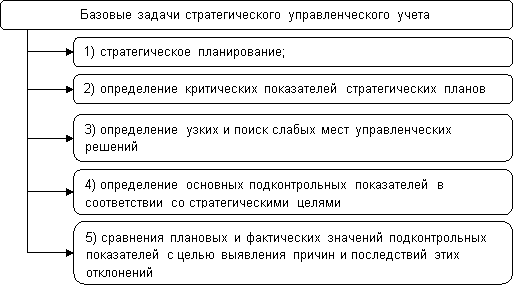

Важнейшей информацией, которую необходимо использовать в стратегическом управленческом учете, является информация, сформированная в результате мониторинга внешней среды предприятия. В то же время в стратегическом учете осуществляется систематизация информационных ресурсов для осуществления мониторинга внутренней среды. Проведена систематизация основных задач стратегического управленческого учета (рис. 1).

Рис.1. Основные задачи стратегического управленческого учета

Важно, что системы финансового и стратегического управленческого учета должны быть неотъемлемыми элементами деятельности каждого отдельного предприятия. Вместе с тем, каждая такая система имеет собственные сферы применения, свои цели, принципы, объекты учета, структуру и тому подобное. В отличие от финансового учета в системе управленческого стратегического учета очень много приблизительных оценок, объектом этого учета может быть отдельный вид продукции (работ, услуг), или отдельный центр ответственности. Использование составляющих стратегического управленческого учета позволит рассчитать прибыль или маржинальный доход как результат деятельности отдельного центра ответственности или отдельного вида продукции.

Вместе с тем, эффективным управленческим решением руководства предприятия должны быть присущи такие характерные особенности [4]:

‒ — управленческие решения, связанные с финансовыми ресурсами, должны носить комплексный характер, то есть каждое отдельно принято решение оказывает влияние на окончательный финансовый результат деятельности предприятия в целом;

‒ — процесс управления на предприятии должен носить динамичный характер, развиваться и подстраиваться под влияние внешних факторов;

‒ — руководство предприятия должно разработать и применить действенный инструментарий, предоставлять возможность обеспечения такой организации системы управления, чтобы она не противоречила, а способствовала достижению поставленных стратегических целей.

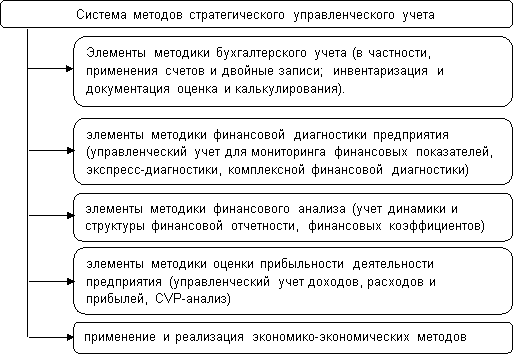

Далее систематизированы основные методы стратегического управленческого учета, выделенные в экономической литературе (рис. 2) [3].

Рис. 2. Методы стратегического управленческого учета

Выявлено, что общая организационная модель по оценке эффективности и результативности функционирования системы стратегического управленческого учета предприятия охватывает систему последовательных этапов [5].

Первый этап такой организационной модели включает процесс мониторинга, направленный на определение и оценку:

‒ качества управленческой информации;

‒ наличие основных элементов системы стратегического управленческого учета и качества их взаимодействия и согласованности;

‒ оптимальности организационной системы и целесообразности выбранного варианта системы стратегического управленческого учета;

‒ ступени совместимости действующей системы стратегического управленческого учета с современными требованиями уровня развития производства и конкуренции;

‒ степени зависимости от финансового учета.

Второй этап — определение эффективности и действенности стратегического управленческого учета, охватывающий оценивание: нормативной эффективности, которая позволяет определить степень реализации целей и задач системы стратегического управленческого учета; уровня выполнения стратегического плана развития системы стратегического управленческого учета на предприятии; а также относительной эффективности, определенной на основании соотношения выгод и издержек, понесенных при внедрении системы стратегического управленческого учета на предприятии.

Подытоживая, необходимо заметить, что стратегический управленческий учет, как составная системы управления предприятием в аспекте формирования учетно-аналитического обеспечения процесса принятия управленческих решений, предназначен для обеспечения процесса планирования будущей стратегии функционирования хозяйствующего субъекта; измерения и оценивания уровня результативности его хозяйствования и корректировки управляющих воздействий на ход реализации выбранной руководством стратегии.

Стратегический управленческий учет сконцентрирован на внешних факторах макросреды функционирования предприятия, ориентирован на учет неопределенности и базируется на избранных стратегиях деятельности данного хозяйствующего субъекта, которые уже реализуются или запланированы для реализации. Наиболее основательным информационным ресурсом, применяемым для реализации в стратегическом управленческом учете, является информация, полученная в результате мониторинга внешней среды функционирования предприятия.

Определение относительной эффективности по применению системы стратегического управленческого учета базируется на сопоставлении выгод и расходов, которые предприятие способно получить по результатам реализации процесса его внедрения. При этом, основная проблематика определения относительной эффективности заключается в выявлении и идентификации степени участия системы стратегического управленческого учета в формировании общей величины прибыли, полученной предприятием за определенный исследуемый период.

Кроме того считается, что особое внимание при внедрении стратегического управленческого учета и проведении мероприятий, направленных на его улучшение, следует уделять внутренней управленческой отчетности, что выступает объектом управленческого учета и систематизирует информацию, необходимую для обеспечения деятельности управляющей подсистемы предприятия [11]. Следует отметить, что именно от удачной организации документооборота для нужд стратегического управленческого учета зависит качество и обоснованность принятия управленческих решений менеджментом данного хозяйствующего субъекта. По проблематике структуры и содержательной наполненности внутренней отчетности для нужд стратегического управленческого учетного процесса, то, по моему мнению, она должна соответствовать операционному, тактическому и стратегическому уровням управления предприятием.

Литература:

- Бухгалтерский учет и анализ: учебное пособие / Е.И. Костюкова, С.А. Тунин, О.В. Ельчанинова, А.Н. Бобрышев, И.Б. Манжосова, С.В. Гришанова; под общ. редакцией Е.И. Костюковой. — М.: КНОРУС, 2014. — 408 с.

- Варфоломеев В.Н., Умрихина С.В., Современные проблемы методов и способов организации управленческого учета в компании/ В.Н. Варфоломеев, С.В. Умрихина// Экономический анализ: теория и практика.-2012.-№ 27.

- Вахрушина М.А. — 8-е изд., испр. — М.: Издательство «Омега-Л», 2010. — 570 с.

- Кавич, А.Ю. Проблемы внедрения управленческого учета в организации / А. Ю. Кавич, В. Ф. Трунина // Экономика, управление, финансы: материалы II междунар. науч. конф. — Пермь: Меркурий, 2012. — С. 125-128.

- Каверина О. Д. Управленческий учет: теория и практика [Текст]: учеб. пособие. / О. Д. Каверина. — 2-е изд., перераб. и доп. — М.: Юрайт, 2014. — 488 с. — ISBN 978–5-9916–2994–2.

- Кондраков Н. П. Бухгалтерский управленческий учет [Текст]: учеб. пособие / Н. П. Кондраков. — М.: Проспект, 2011. — 504 с. — ISBN 978–5-392–01750–8.

- Керимов, В.Э. Бухгалтерский управленческий учет / В.Э. Керимов. -М.: Дашков и К, 2009. — 281 с.

- Лысенко Д.В. Бухгалтерский управленческий учёт: Учебник/ ред. Лысенко Д.В.- М.:ИНФРА-М,2011.-478 с.

- Николаева О. Е. Классический управленческий учет. / О. Е. Николаева, Т. В. Шишкова. — М.: Красанд, 2014. — 400 c.

- Семина Л. А. Проблемы постановки и внедрения системы управленческого учета в организациях// Аудиторские ведомости. — 2015. — № 6. — С. 77-83.

- Суйц В. П. Проблемы организации и технологии управленческого// Вестник Московского университета. Сер. 6, Экономика. — 2012. — № 3. — С. 94-102.

- Шеремет А. Д. Управленческий учет. — М.: ИД ФБК-ПРЕСС, 2014.- 517с.