Актуальность статьи заключается в обеспечении экономической эффективности работы компрессорной станции «Юбилейная».

Целью статьи является произведение расчета эксплуатационных затрат на компрессорной станции «Юбилейная», анализ этих затрат, с последующим выводом о рентабельности.

В статье просчитан запас финансовой прочности, который в нашем случае составляет 176913849,6 рублей или 25,58 %, что говорит об эффективности работы цеха и возможности финансового маневра и о существовании финансовой безопасности в текущей экономической ситуации.

Ключевые слова: КС — Компрессорная станция, КИП и А — Контрольно-измерительные приборы и автоматика, СОГАЗ — Страховое определение «Газпрома», МВЗ — Место возникновения затрат, РФ — Российская Федерация.

1. Эксплуатационные затраты

Эксплуатационные затраты по предприятию складываются из затрат по оплате труда, на материалы, электроэнергию, услуги по техническому обслуживанию, диагностике, связи, транспорта, обеспечению пожарной безопасности, по охране труда и техники безопасности и прочие затраты.

1.1 Затраты по оплате труда

Таблица 1

Структура ичисленность обсуживающего персонала КС

|

п/п |

Наименование профессий |

Доля вобщей численности,% |

Численность, чел. |

|

1 |

Начальник КС |

3,03 |

1 |

|

2 |

Инженер по ремонту оборудования КС |

6,06 |

2 |

|

3 |

Инженер по электроснабжению |

6,06 |

2 |

|

4 |

Инженер по автоматизированным системам и КИП |

6,06 |

2 |

|

5 |

Инженер по эксплуатации (сменный инженер) |

15,12 |

5 |

|

Итого по руководителям и специалистам: |

36,4 |

12 |

|

|

6 |

Машинист технологических компрессоров |

15,15 |

5 |

|

7 |

Приборист по КИП и А (сменный) |

15,15 |

5 |

|

8 |

Приборист по КИП и А |

3,03 |

1 |

|

9 |

Электромонтер по ремонту электрооборудования |

2 |

|

|

10 |

Слесарь по ремонту |

6,06 |

2 |

|

Итого по рабочим: |

45,45 |

15 |

|

|

11 |

Охранник |

9,09 |

3 |

|

12 |

Уборщик производственных помещений |

6,06 |

2 |

|

13 |

Рабочий |

3,03 |

1 |

|

Итого по рабочим непромсферы: |

18,18 |

6 |

|

|

Общее количество человек: |

33 |

||

В соответствии с Трудовым кодексом РФ и положению об оплате труда работников ООО «Газпром трансгаз Ухта» руководителям и специалистам должностной оклад устанавливается в зависимости от образования и деловых качеств. Размер должностного оклада определяется по формуле (1):

Друк=Дmin+((Дmax-Дmin)/12)хKрук (1)

где Дmin –«вилка» оплаты труда минимальная;

Дmax–«вилка» оплаты труда максимальная;

Крук–коэффициент руководителя.

Для расчетов устанавливаем максимальные коэффициенты руководителя Крук=8. Заработная плата будет рассчитываться исходя из тарифной системы оплаты труда, которая включает в себя:

оклад (должностные оклад);

тарифные коэффициенты;

На предприятии Дmin=25500 рублей, Дmax=35800 рублей.

Для расчетов принимаем для:

руководителей — максимальный должностной оклад 35800 рублей;

специалистов — минимальный должностной оклад 25500 рублей.

В соответствии с Трудовым кодексом РФ и положению об оплате труда работников ООО «Газпром трансгаз Ухта» должностной оклад рабочего устанавливается за выполнение основных результатов производственно-экономической деятельности. Установливается надбавка за личный вклад в результаты производственной деятельности с учетом оценки трудовой активности работника. Размер тарифной ставки (Тр) определяется по формуле:

Тр=Тmin+((Тmax-Тmin)/18)хKрук (2)

где Тmin–минимальный размер тарифной ставки;

Тmax–максимальный размер тарифной ставки;

Крук–коэффициент руководителя.

Для расчетов устанавливаем max коэффициенты для работников Крук=8. Заработная плата будет рассчитываться исходя из тарифной системы оплаты труда, которая включает в себя:

оклад (должностные оклад);

тарифные коэффициенты;

На предприятии Дmin=14400 рублей, Дmax=18200 рублей.

Для расчетов принимаем для:

работников промсферы — max должностной оклад 18200 рублей;

работников непромсферы — min должностной оклад 14400 рублей.

За хорошее выполнение результатов производственно-экономической деятельности устанавливается премирование в размере 30 % для рабочих и 45 % для руководителей и специалистов. Результаты расчетов занесены в таблицу 2.

Таблица 2

Структура рабочих

|

Категория персонала |

Структура,% |

Численность, чел. |

Оклад работника, руб. |

Зарплата за год одного рабочего, руб. |

Годовой фонд оплаты труда,руб. |

|

Руководители |

3,03 |

1 |

35800 |

429600 |

429600 |

|

Специалисты |

33,34 |

11 |

25500 |

306000 |

3366000 |

|

Рабочие промсферы |

45,45 |

15 |

18200 |

218400 |

3276000 |

|

Рабочие непромсферы |

18,18 |

6 |

14400 |

172800 |

1036800 |

|

Итого: |

100 |

33 |

- |

- |

8108400 |

Годовой фонд оплаты равен 8108400 рублей

2. Амортизация

Амортизационные отчисления производятся всеми предприятиями на основе норм ![]() и полной стоимости основных фондов, на которые начисляется амортизация.

и полной стоимости основных фондов, на которые начисляется амортизация.

![]() (3)

(3)

где Тпол — срок полезного использования объектов — период между вводом в действие оборудование и его списанием. Для КС принимаем Тпол = 45 лет.

![]()

При применении линейного метода сумма начислений за год амортизации определяется как произведение полной стоимости и нормы амортизации. Тогда амортизационные отчисления определим по формуле:

где Cp — стоимость объектов основных производственных фондов, составляет 2773912000 рублей;

![]()

3. Отчисления на социальные нужды

Отчисления на социальные нужды — обязательные отчисления по нормам, установленным законодательством государственного социального страхования, в Фонд социального страхования РФ, Пенсионный фонд РФ, фонды обязательного медицинского страхования.

Таблица 3

Отчисления на социальные нужды

|

Наименование |

Размер отчислений, руб. |

|

Пенсионный фонд РФ, по тарифу (22 %) |

1783848 |

|

Фонд социального страхования РФ (2,9 %) |

235143,6 |

|

Фонд страхования СОГАЗ (5,1 %) |

413528,4 |

|

Итого: |

2432520 |

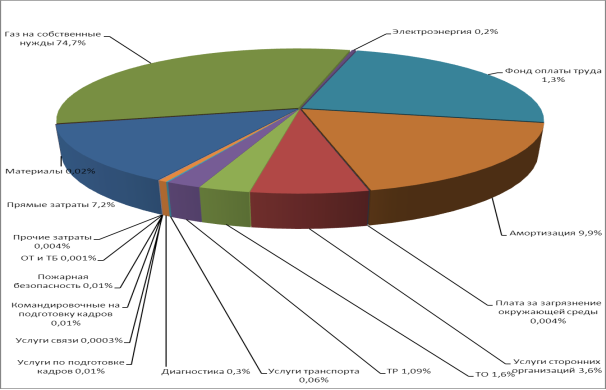

Эксплуатационные затраты складываются из расходов на оплату труда, отчислений на социальные нужды, амортизацию и прочих затрат. Эксплуатационные и прочие затраты приведены в таблице 4.

Таблица 4

Эксплуатационные затраты за год

|

Наименование затрат |

Размер затрат, руб. |

|

Прямые затраты по МВЗ, (место возникновения затрат по каждому виду (№) расхода средств по КС) |

45200214 |

|

Материалы |

102535 |

|

Газ на собственные нужды |

110897510 |

|

Электроэнергия |

1121845 |

|

Годовой фонд оплаты труда |

8108400 |

|

Амортизация |

61580846,4 |

|

Плата за загрязнение окружающей среды |

26571 |

|

Услуги сторонних организаций |

22750154 |

|

Услуги по техническому обслуживанию |

9982023 |

|

Услуги по текущему ремонту |

6744810 |

|

Услуги транспорта |

405167 |

|

Услуги по диагностике |

1594201 |

|

Услуги связи |

1606 |

|

Услуги по обеспечению пожарной безопасности |

80436 |

|

Услуги по охране труда и техники безопасности |

5802 |

|

Услуги по подготовке кадров |

55715 |

|

Командировочные на подготовку кадров |

55715 |

|

Прочие затраты |

22750 |

|

Итого: |

341711900,4 |

На диаграмме показано процентное соотношение затрат от общего размера эксплуатационных затрат.

4. Оценка рентабельности

За год КС «Юбилейная» перекачивает транспортируемого газа 10825000 тыс.м³.

Цена транспортируемого газа по «Газпром Трансгаз Ухта» равна 3194 рубля за 1000 м³.

Расчет газа, прокачиваемого через компрессорную станцию «Юбилейная» за 2016 год, определим по формуле 5.

![]() (5)

(5)

где R — объем перекачиваемого газа за год КС;

S — цена прокачиваемого газа.

G=10825000000*3194=34575050000 рублей.

Цена транспортируемого газа за год равна 34575050000 рублей.

На предприятии ООО «Газпром трансгаз Ухта» предусмотрены ежегодные отчисления (Н) на поддержание и развитие компрессорной станции «Юбилейная» от дохода перекачиваемого газа в размере 1,5 %.

Произведем расчет по формуле 6.

![]() (тыс.рублей) (6)

(тыс.рублей) (6)

![]()

Отчисления на поддержание работоспособности и развитие компрессорной станции «Юбилейная» составляет: 518625750 рублей.

В нашем случае порог рентабельности цеха будет составлять 341711900,4 руб. (сумма эксплуатационных затрат), то есть доход от перекачивания газа через КС должен быть не менее данной суммы для покрытия затрат.

Определим запас финансовой прочности от доходов цеха при перекачке газа, согласно формуле 7:

![]() (7)

(7)

где ЗФП — запас финансовой прочности;

Э — эксплуатационные расходы;

Н — на поддержание работоспособности и развитие.

ЗФП=518625750–341711900,4=176913849,6 рублей

Запас финансовой прочности равен 176913849,6 рублей.

Запас финансовой прочности в процентах

ЗФП %=(176913849,6 /691501000)*100 %=25,58 %.

Вывод: Запас финансовой прочности в нашем случае составляет 176913849,6 рублей или 25,58 %, что говорит об эффективности работы КС и возможности финансового маневра и о существовании финансовой безопасности в текущей экономической ситуации.

Литература:

- Афанасьев, В. А. Сооружение газохранилищ и нефтебаз: учебник для вузов / В. А. Афанаϲьев, В. Л. Березин. — М.: Недра, 1986. — 334 ϲ.

- Коршак, А. А. Оϲновы нефтегазового дела: учебник для вузов / А. А. Коршак, А. М. Шаммазов. — Уфа: ООО «ДизайнПолиграфСервис», 2005. — 528 с.

- Грознов, Г.А., Вашуркин Ю. Б. Строительство нефтебаз и автозаправочных ϲтанций / Г. А. Грознов, Ю. Б. Вашуркин. — М.: Недра, 1980. — 333ϲ.

- О классификации основных средств, включаемых в амортизационные группы: Постановление Правительства РФ от 01.01.2002 № 1 // Основные средства: бухгалтерский и налоговый учет. — М.: Информцентр ХХI века, 2005. — с. 133.