Банковские структуры активно пользуются скоринговыми системами для принятия решения касательно выдачи кредитов. Поиск информации показал, что в Интернете отсутствует скоринговая система, которую бы смог пройти любой желающий на бесплатной основе.

Целью работы является разработка доступной скоринговой модели оценки кредитоспособности лиц, предназначенной для широкого использования лицами, нуждающимися в проверке возможности получения кредита.

Список параметров для построения модели: возраст, сфера работы, масштаб предприятия, время работы на последнем месте, наличие авто, образование, подтвержденный доход, сумма кредита.

В качестве математического алгоритма для модели была выбрана бинарная логистическая регрессия [1] (1,2). Данный выбор обусловлен тем, что данный алгоритм делит исходную группу на две группы, что и необходимо для скоринговой системы (деление на отклонение заявки по кредиту и принятие заявки).

![]() (1)

(1)

![]() (2)

(2)

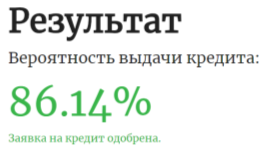

При превышении вероятности значения 0,85 принимается решение о выдаче кредита.

Данные для построения модели включают 1500 записей о выданных кредитах. Обучение производилось на 1200 записей, тестирование — на оставшихся 300.

Полученные коэффициенты представлены в таблице 1. В скобках представлены уточнения для категориальных критериев.

Таблица 1

Коэффициенты уравнения

|

Переменные вуравнении |

Значение коэффициента β |

|

Сфера работы (Строительство) |

-0,164 |

|

Сфера работы (Медицина) |

0,488 |

|

Сфера работы (Финансы, банки, страхование) |

0,515 |

|

Сфера работы (Оптовая/розничная торговля) |

1,028 |

|

Сфера работы (Сфера услуг) |

0,380 |

|

Сфера работы (Промышленность и машиностроение) |

0,677 |

|

Сфера работы (Армия/ МВД) |

-0,323 |

|

Сфера работы (Наука) |

0,790 |

|

Сфера работы (Информационные технологии/телекоммуникации) |

1,113 |

|

Образование (Среднее образование) |

-0,205 |

|

Образование (Неоконченное высшее) |

-0,317 |

|

Образование (Среднее специальное образование) |

-0,202 |

|

Образование (Неоконченное высшее) |

-0,213 |

|

Образование (Два и более высших образования) |

0,647 |

|

Наличие авто |

-0,516 |

|

Время работы на последнем месте (нет данных или менее 3 мес) |

-0,370 |

|

Время работы на последнем месте (от 3-х до 6 месяцев) |

0,551 |

|

Время работы на последнем месте (от 6 мес. до 1-го года) |

0,091 |

|

Время работы на последнем месте (от 1 года до 3-х лет) |

-0,006 |

|

Масштаб предприятия (Нет данных) |

-0,307 |

|

Масштаб предприятия (менее 20) |

0,768 |

|

Масштаб предприятия (От 20 до 100) |

-0,414 |

|

Масштаб предприятия (От 100 до 500) |

-0,487 |

|

Возраст |

0,013 |

|

Сумма кредита |

-0,0000009 |

|

Подтвержденный доход |

0,000003 |

|

Константа |

2,086 |

В результате проведения проверки модели на тестовой выборке оказалось, что:

процент верных прогнозов: 61 %;

процент верных прогнозов согласия: 63 %;

процент верных прогнозов отказов: 51 %.

Ошибку модели можно обосновать малым количеством исходных данных (1500 записей), а также тем, что в исходной выборке представлено очень малое количество невыплат по кредиту (~7,5 %).

Для реализации возможности проверки получения кредита пользователем было разработано веб-приложение на языке JavaScript с использованием библиотек React и Redux. На рисунке 1 отображена форма для заполнения пользователем данных о себе, на рисунке 2 страница с результатом.

Рис 1. Форма для заполнения данных

Рис 2. Посчитанная вероятность получения кредита

Литература:

- S. Tabagari, K. Pärna. Credit scoring by logistic regression. // DSpace. URL: http://dspace.ut.ee/bitstream/handle/10062/47572/tabagari_salome_msc_2015.pdf (дата обращения: 5.05.2018).