В данной статье ставится задача рассмотреть перспективы развития блокчейна путем исследования данной технологии в современном мире. Анализируются преимущества и недостатки блокчейна, а также состояние его рынка. Особое внимание уделяется практическим примерам внедрения данной технологии и проблемам, которые связаны с её использованием.

Ключевые слова: блокчейн, биткоин, криптовалюта, реестр транзакций, фондовый рынок

Технология хранения данных блокчейн стала феноменом последнего времени. Нельзя отрицать ее актуальность в мире, в котором возрастает необходимость в достоверности и защите сохраненных данных. Многие эксперты уверены, что она может использоваться повсеместно. Это революция в системе государственного управления, финансовых услугах и промышленности. Перспективы огромные, но главный вопрос, как их реализовать?

Блокчейн — это децентрализованный журнал записи транзакций, который является частью более широкой вычислительной инфраструктуры, которая также должна включать в себя функции хранения, коммуникации, обслуживания файлов и архивирование [5, с. 69]. Говоря о блокчейне, мы подразумеваем цепочку блоков данных, позволяющих хранить информацию распределено. Каждый из блоков связан с предыдущим и снабжен цифровой подписью, именно это исключает возможность подменить или удалить какую-либо часть данных после добавления их в систему. Отсюда можно сделать и вывод, что реестр, который невозможно изменить — это крайне полезная технология для многих отраслей, и не в последнюю очередь в финансах. Недаром первым применением технологии блокчейн стала криптовалюта биткоин.

Рис. 1. Цепочка блоков транзакций в системе блокчейн [Источник: построено авторами]

Базовая теория блокчейна максимально проста — это огромная база данных общего пользования, которая функционирует без централизованного руководства, т. е. в ней хранятся данные о транзакциях в виде таблиц, которые проверяются участниками системы по всему миру [4, с.163]. Данные из реестра изъять или заменить невозможно, что является основной ценностью блокчейна. Отсюда следует распространенное мнение о том, что данная технология способна устранить посредников и подорвать действующие модели проведения операций.

Эксперты обсуждают возможность исчезновения такой профессии как нотариус или же огромные риски, которые блокчейн представляет для банковской системы и т. д. Многие из них приходят к выводу, что не стоит воспринимать все категорично. Нотариусы просто приобретут для себя новый инструмент для работы. Ведь блокчейн можно рассматривать как большую бухгалтерскую книгу. На сегодняшний день нотариусы — это владельцы этих уникальных книг, а в ближайшем времени такие книги станут доступны всем в любой момент времени, и можно будет с легкостью проверить, существует ли точно такая же запись у кого-то еще и нет ли там противоречивости. Возникает новая формула, которая начинает активно действовать в современном мире: «Мир без посредников». Однако абсолютно объективно, что количество посредников и их вес в экономике будет уменьшаться.

При этом нельзя утверждать, что блокчейн ликвидирует деятельность банков, нотариусов и других подобных субъектов, но блокчейн кардинально изменит те же самые банковские технологии. Например, банки будут регистрировать свои транзакции непосредственно в блокчейне. Клиенты будут продолжать пользоваться их услугами, кредитные организации будут добавлять информацию в книгу учёта, откуда данные невозможно удалить.

Функции розничных банков в будущем не будут отличаться от настоящих, они по-прежнему будут производить платежи, выдавать кредиты и размещать средства своих клиентов. Однако каналы доставки банковской услуги, инструменты кредитования и размещения средств ожидает значительная трансформация. Стоит отметить, что по примерным расчетам потенциальная ежегодная экономия банков, которые будут использовать технологию блокчейн, составит около 8–12 млрд долларов.

Переход к блокчейну — настоящий прорыв в финансовых технологиях, сопоставимый с переходом от телефонии к интернет-связи, поскольку именно эта технология оказывается универсальным решением для бизнеса, который совершает сделки с большим количеством участников или же с новыми участниками, которые пока не доверяют друг другу. Так, президент и председатель правления «Сбербанка России» Герман Греф во время своего выступления 21 мая 2016 года в бизнес-школе «Сколково» говорил о блокчейн-технологии как о начале века «цифровизации». «Технология blockchain, — на мой взгляд, — это новый Интернет. Это идея такого же уровня, как Интернет» [8].

Термин «Интернет» появился в 1995 году, когда никто не представлял, как изменится мир благодаря этому новшеству. Ровно так же на сегодняшний день мало кто представляет, какие сильные изменения повлечёт за собой блокчейн. Никто не ожидал более 20 лет назад, что появится Google, а Интернет предоставит столько возможностей, например, возможность управления своим счетом в банке своего телефона.

Блокчейн — это больше, чем просто контроль над обменом денежных средств. Данная система позволяет контролировать все, что несет в себе ценность, в том числе различные типы активов, например, акции и другие виды ценных бумаг. Она становится всё шире, а количество транзакций, осуществляющихся через неё увеличивается.

Рис. 2. Общий объем транзакций посредством системы блокчейн [Источник: https://blockchain.info]

Поэтому возникает вопрос о создании биржи на основе блокчейна. Многие эксперты пришли к выводу, что уникальная технология блокчейн позволит упростить процесс совершения сделки, предоставляя более надежную информацию о субъектах, объекте и времени сделки [2, с.44]. К тому же, появляется возможность избавиться от посредников, которые существенно сокращают скорость развития современных рынков.

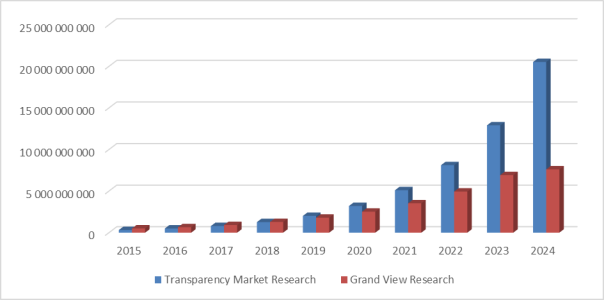

В отчете американской аналитической компании Transparency Market Research указано, что мировой рынок блокчейна к 2024 году составит $20 млрд.. В своих расчетах, исследователи отталкиваются от блокчейн-рынка 2015 года, объем которого составил $316 млн.. Так, по их мнению, рост индустрии в год составит примерно 59 %.

Аналогичное исследование было проведено в компании Grand View Research, которая оценила рынок блокчейна в 2015 году в $509 млн, а объем индустрии к 2024 году прогнозирует на уровне $7,74 млрд [10].

Рис. 3. Динамика роста рынка блокчейна [Источник: построено авторами на основе данных Blockchain Technology Market]

Не смотря на существенное расхождение в цифрах, исследователи приходят к выводу, что рынок будет расти. Основным факторами для роста индустрии останутся увеличение потребности в защищенных онлайн-платежах, а также желание сократить расходы. Очевидно, что блокчейн эффективен в тех сферах, где важно авторство всех действий и надежная синхронизация данных, т. е. в банках, биржах, страховых компаниях, сертификационных центрах и т. д..

В частности, данная технология является способом устранения операций, известных как «непокрытые короткие продажи». Связан этот термин с 2000-ми годами, когда хедж-фонды и другие биржи продавали на срок товары и ценные бумаги, которых не было в наличии. Блокчейн позволит устранить подобные сделки, так как торговля акциями будет осуществляться немедленно и более прозрачным способом. Любые сделки будут урегулированы с нулевой задержкой.

Особенно выгодна эта система для рынка кредитования ценными бумагами, которая может устранить посредников, тем самым снизив стоимость кредитования. По сути, организации, которые хотят заработать дополнительные деньги путем выдачи акций, к примеру пенсионные фонды, могут предлагать акции и осуществлять сделки с нулевой задержкой. Данная система будет использовать блокчейн для присоединения цифровых маркеров к каждой акции, а затем хедж-фонды и другие брокеры могут делать ставки на эти «маркеры потенциально заимствованных активов», что дает право взять взаймы акцию. Эти маркеры позволяют держателям акций отслеживать каждую транзакцию, проводимую с их акцией.

Любая новая технология — это новые возможности, но переделывать на ней то, что уже создано, как правило, не выгодно. Блокчейн не становится исключением.

Изучив теоретические аспекты блокчейна, мы видим в ней универсальную технологию, способную значительно сократить транзакционные издержки, а это, очевидно, является сферой интереса всех участников финансового рынка. Блокчейн экономически эффективен и его девизом может стать надежность и прозрачность осуществления сделок. Тем не менее, существует определенный ряд барьеров его повсеместного использования.

К примеру, производительность блокчейн-систем ниже, чем высоконагруженных систем. Мы подразумеваем под этим саму скорость проведения транзакций, особенно при высокочастотных операциях. Понять это очень просто, достаточно знать среднюю скорость транзакций в некоторых криптовалютах: составляет она от трех до семи операций в секунду. Даже для объема транзакций, существующего в России, этого недостаточно [9].

Еще одним барьером становится существование такого сочетания факторов, при котором работа системы будет сильно замедлена или станет невозможна на какое-то время. Этот вопрос сейчас многие пытаются для себя решить. Он стоит одинаково остро и для открытых, и для закрытых систем. Частные блокчейн-системы не решают вопрос доверия — они его просто существенно упрощают. Риски снижаются, но все равно остаются.

Стоит отметить, что финансовый сектор неотделимо связан с рисками, а введение масштабной технологии, такой как блокчейн, повлечет за собой принятие определенных рисков всеми участниками системы. В первую очередь — это риск потери конфиденциальности.

На данный момент, сферы, в которых потенциально может быть использована данная технология, регулируются действующим законодательством. При этом, оно ориентировано на принцип «централизованного реестра». Соответственно, для того, чтобы применение технологии стало возможным, будет необходимо изменить большую часть законодательства.

Большое значение для развития технологии имеет поддержка со стороны регулятора. С позиции Центрального банка, данная технология — сфера их интереса. Центробанк может быть более заинтересован в закрытом формате блокчейн-сети, управляемой через единого администратора.

Развитие блокчейн технологий в России не стоит на месте. К примеру, НРД (Национальный расчетный депозитарий) уже успел разработать и реализовать блокчейн-проект для процедуры голосования владельцев ценных бумаг. Благодаря рассматриваемой технологии, процедуру удалось сделать абсолютно прозрачной: каждый участник может проконтролировать корректность подсчета поданных голосов и проверить, правильно ли учтены его собственные, при сохранении тайны голосования.

Существовавшая ранее технология электронного голосования подразумевала обмен сообщениями каскадом через цепочки номинальных держателей от эмитента до владельца ценных бумаг и в обратном направлении. НРД в этой цепочке вело реестр голосования, обеспечивая передачу и подсчет инструкций по голосованию. Прототип на основе блокчейна позволяет регистрировать инструкции сразу в распределенном реестре, который поддерживают одновременно все участники цепочки.

Теперь распределенный реестр электронного голосования содержит полную историю обновлений, защищенную от искажений криптографическим шифрованием. При этом копии реестра хранятся у всех участников сети (номинальные держатели, НРД). Регулятору или аудитору достаточно просто присоединиться к данной сети, чтобы получить полный доступ ко всей необходимой для проверок информации. Данные, записанные в блокчейн один раз, не могут быть фальсифицированы — любые изменения процедуры или результатов голосования в распределенном реестре записываются, их копии распространяются среди всех участников сети и легко могут быть проверены.

Владелец ценной бумаги голосует в личном веб-кабинете на портале номинального держателя с использованием электронной подписи. Номинальный держатель записывает голос владельца в блокчейн, дополнив своей электронной подписью. В качестве подтверждения приема голоса номинальный держатель предоставляет владельцу идентификатор его голоса в распределенном реестре. Далее запись о голосе данного владельца последовательно подписывается номинальными держателями по цепочке до центрального депозитария. В момент завершения голосования система автоматически подсчитывает результаты, и НРД публикует их в блокчейне с использованием своей электронной подписи. Использование криптографических механизмов позволяет защитить промежуточные результаты голосования [10].

Обобщая вышесказанное, стоит отметить, что существует два полярных мнения в оценке потенциального эффекта блокчейна для российского рынка. Одни считают, что с приходом блокчейна инфраструктура упростится. Предполагаемый рост её стоимости может быть компенсирован теми плюсами, которые мы будем иметь в результате устранения посредников. Другие считают, что она, наоборот, усложнится. Но при любом исходе, блокчейн принесет существенное облегчение инфраструктуры, при этом остаются сложности в подсчетах стоимости инфраструктуры, защиты персональных данных, обеспечения конфиденциальности и шифрования.

Литература:

- Букасова А. Ю. Блокчейн-технология как инструмент децентрализованного мира // Современные тенденции развития науки и технологий. — 2016. — № 9. — С. 5–9.

- Дорохов В. В. Блокчейн-технологии: будущее финансовой системы // Современные инновации. — 2016. — № 6(8). — С. 44–46.

- Микенин Д. В., Радько О. Ю. Биткойн и блокчейн — криптовалюта, которая меняет мир // Вестник научных конференций. — 2016. — № 10–7(14). — С. 345–348.

- Руденко Е. А. Понятие системы блокчейн // Проблемы современных интеграционных процессов и пути их решения. Сборник статей международной научно-практической конференции: в 2 частях. — 2016. — С. 163–164.

- Свон Мелани. Блокчейн: Схема новой экономики: Пер. с англ. — // Издательство «Олимп-Бизнес», — 2017. — 240 с.

- Стрембицкая С. Б., Бабаян С. Г. Криптовалюта в секторе финансовых услуг: новые возможности на примере блокчейна // European Scientific Conference сборник статей Международной научно-практической конференции. Под общ. ред. Г. Ю. Гуляева. — 2017. — С. 146–148.

- Чугуева И. С., Плис К. С. Перспективы развития технологии блокчейн в России // Неделя науки СПбПУ материалы научной конференции с международным участием. Санкт-Петербургский политехнический университет Петра Великого, Институт промышленного менеджмента, экономики и торговли. — 2016. — С. 116–118.

- Греф: России требуется новая система управления // BBC. [Электронный ресурс] URL: http://www.bbc.com/russian/business/2016/05/160522_gref_skolkovo_lecture (дата обращения: 18.03.2017).

- Вадим Калухов: «В блокчейне главное — не пережечь ожидания публики» // [Электронный ресурс] URL: http://bankir.ru/publikacii/20160429/vadim-kalukhov-v-blokcheine-glavnoe-ne-perezhech-ozhidaniya-publiki-10007496/ (дата обращения: 25.03.2017).

- [Электронный ресурс] URL: https://www.nsd.ru/ru/press/pubs/index.php?id36=630552 (дата обращения: 25.03.2017).

- Blockchain Technology Market (Type — Public Blockchain, Private Blockchain, and Consortium Blockchain; Application — Financial Services and Non-financial Sector) — Global Industry Analysis, Size, Share, Growth, Trends, and Forecast 2016–2024 // Market Research Reports, Idustry Research Firm, Consulting Services. [Электронный ресурс] URL: http://www.transparencymarketresearch.com/blockchain-technology-market.html (дата обращения: 18.03.2017).