В статье рассматривается проект по созданию мусороперерабатывающего завода в городе Санкт-Петербурге. Проект осуществляется с привлечением прямых иностранных инвестиций в рамках государственно-частного партнерства. Рассчитаны основные экономические показатели проекта.

Ключевые слова: инвестиции, прямые иностранные инвестиции, инвестиционно-строительный комплекс, переработка мусора

С целью стимулирования привлечения прямых иностранных инвестиций (ПИИ) в инвестиционно-строительный комплекс Санкт-Петербурга рассмотрим один из возможных инвестиционно-строительных проектов. Развитие инвестиционно-строительной сферы города сегодня происходит по направлению строительства социально-значимых объектов. Одним из наиболее привлекательных проектов на сегодняшний день может быть строительство объекта, связанного с переработкой мусора.

Сегодня проблема переработки мусора стоит достаточно остро, поскольку Санкт-Петербург ежегодно производит около 3 млн тонн отходов, а на переработку идет только 1 млн тонн [1]

На сегодняшний день в городе уже функционирует 2 завода по переработке мусора. Однако около 2 млн тонн отходов все еще складируется на двух городских полигонах, место на которых, по прогнозам экспертов, должно кончиться через 3–4 года [1]

В этой связи предлагается разработка и экономическое обоснование проекта по строительству завода по переработке отходов в Санкт-Петербурге на условиях государствнно-частного партнерства (ГЧП).

Цель проекта — обеспечение экологической безопасности жителей Санкт-Петербурга.

Основные задачи проекта:

– бесперебойное обезвреживание и размещение отходов населения;

– экологически безопасная переработка отходов как альтернатива полигонного захоронения;

– извлечение вторичного сырья из поступающих отходов и сохранение природных ресурсов.

Мощность завода — 500 тыс. тонн в год. В качестве места размещения завода может быть выбран поселок Левашово в Выборгском районе Петербурга, где уже не первый год обсуждается строительство подобного объекта. Инвестором может являться греческий консорциум Helector-Aktor, который выиграл конкурс на строительство мусороперерабатывающего завода в 2011 году, однако до недавнего момента не занимался реализацией проекта [4]

Объем требуемых инвестиций для подобного проекта на сегодняшний день составляет 15 000 млн. руб. (203,7 млн евро) по курсу 1 евро — 73,62 руб., из них около 265 млн руб. (1,76 %) составит стоимость подключения объекта к городским коммуникациям [1]

Срок строительства — 2 года.

Инвестиции будут осуществляться в течение 2 лет равными частями (по 7500 млн руб.). Размер иностранных инвестиций составит 5 000 млн руб. (67,91 млн евро) или 33,3 % от общей суммы. Ставка процента — 20 % [1].

Поскольку проект может получить статус стратегического, инвестору могут быть предоставлены все соответствующие льготы, а также банковский кредит в размере до 80 % от суммы инвестиций (4 000 млн руб.) на 10 лет по льготной процентной ставке 11,5 процента [3]

Собственные средства могут быть предоставлены городом в рамках адресной инвестиционной программы (АИП), и составят 10 000 млн руб. (135,83 млн евро) или 66,7 % от общей суммы. Ожидаемая доходность собственного капитала -10 % [2]

Заказчики в рамках АИП — «Комитет по благоустройству Санкт-Петербурга» и «Комитет по промышленной политике и инновациям Санкт-Петербурга».

Для прогноза финансовых поступлений и текущих расходов завода с момента сдачи в эксплуатацию за основу взяты данные одного из уже функционирующих заводов города СПб ГУП «Завод МПБО-2» с учетом роста спроса на данный вид услуг в 2016 году. Ожидаемый объем выручки завода в первый год составит: 1 090 000 тыс. руб. (темп роста — 112,5 %) [1]

В таблице 1 приведен прогноз денежного потока по проекту.

Таблица 1

Прогноз денежного потока по проекту, тыс. руб.

|

Показатель/ период |

0 |

1 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Инвестиции |

7500000 |

7500000 |

||||||

|

Доход |

1090000 |

1226250 |

1379531 |

1551973 |

1745969 |

1964215 |

||

|

Показатель/ период |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Доход |

2209742 |

2485960 |

2796705 |

3146293 |

3539580 |

3982027 |

4479781 |

5039753 |

|

Показатель/ период |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

Доход |

5669723 |

6378438 |

7175743 |

8072711 |

9081799 |

10217024 |

11494152 |

12930921 |

Проведем оценку эффективности инвестиционного проекта с помощью следующих показателей:

– простой срок окупаемости (РР);

– чистая приведенная стоимость (NPV);

– внутренняя норма рентабельности (IRR);

– норма прибыльности (PI);

– дисконтированный срок окупаемости (DPP).

Простой срок окупаемости рассчитывается по следующей формуле:

![]() , (1)

, (1)

гдеСF0 — первоначальные инвестиции;

CF+ — чистый денежный поток.

В таблице 2 приведен расчет простого срока окупаемости проекта.

Таблица 2

Расчет простого срока окупаемости проекта (млн руб.)

|

Период |

Денежный поток |

Накопленный денежный поток |

|

|

CF- |

CF+ |

||

|

0 |

-7500 |

-7500,00 |

|

|

1 |

-7500 |

-15000,00 |

|

|

1 |

- |

1090,00 |

-13910,00 |

|

2 |

- |

1226,25 |

-12683,75 |

|

3 |

- |

1379,53 |

-11304,22 |

|

4 |

- |

1551,97 |

-9752,25 |

|

5 |

- |

1745,97 |

-8006,28 |

|

6 |

- |

1964,22 |

-6042,06 |

|

7 |

- |

2209,74 |

-3832,32 |

|

8 |

- |

2485,96 |

-1346,36 |

|

9 |

- |

2796,71 |

1450,35 |

|

10 |

- |

3146,29 |

4596,64 |

РР = 8 + 1346,36 / 2796,71 = 8,48 лет или около 8 лет 6 месяцев.

Аналогично рассчитаем дисконтированный срок окупаемости (DPP) по формуле:

DPP = min t при котором ![]() (2)

(2)

Для расчета дисконтированного срока окупаемости сначала найдем ставку дисконтирования d. За основу возьмем WACC. Формула WACC имеет вид:

WACC = WaRa+ WdRd*(1-T),(3)

гдеRа — стоимость собственного капитала (%);

Wа — доля собственного капитала (в % (по балансу);

Rd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в % (по балансу);

Т — ставка налога на прибыль (%).

WACC = 0,667*0,1+0,333*0,2 *(1–0,2) = 0,12 = 12 %.

В таблице 3 приведен расчет дисконтированного срока окупаемости проекта.

Таблица 3

Расчет DPP проекта

|

Период |

Денежный поток, млн руб. |

Дисконтирующий множитель |

Дисконтированный денежный поток, млн руб. |

Накопленный дисконтированный денежный поток, млн руб. |

|

|

Инвестиции |

0 |

-7500 |

1,000 |

-7500,00 |

-7500,00 |

|

1 |

-7500 |

0,893 |

-6696,43 |

-14196,43 |

|

|

Эксплуатация |

1 |

1090,00 |

0,893 |

973,21 |

-13223,21 |

|

2 |

1226,25 |

0,797 |

977,56 |

-12245,66 |

|

|

3 |

1379,53 |

0,712 |

981,92 |

-11263,73 |

|

|

4 |

1551,97 |

0,636 |

986,31 |

-10277,43 |

|

|

5 |

1745,97 |

0,567 |

990,71 |

-9286,72 |

|

|

6 |

1964,22 |

0,507 |

995,13 |

-8291,58 |

|

|

7 |

2209,74 |

0,452 |

999,58 |

-7292,01 |

|

|

8 |

2485,96 |

0,404 |

1004,04 |

-6287,97 |

|

|

9 |

2796,71 |

0,361 |

1008,52 |

-5279,45 |

|

|

10 |

3146,29 |

0,322 |

1013,02 |

-4266,43 |

|

|

11 |

3539,58 |

0,287 |

1017,54 |

-3248,88 |

|

|

12 |

3982,03 |

0,257 |

1022,09 |

-2226,80 |

|

|

13 |

4479,78 |

0,229 |

1026,65 |

-1200,15 |

|

|

14 |

5039,75 |

0,205 |

1031,23 |

-168,91 |

|

|

15 |

5669,72 |

0,183 |

1035,84 |

866,92 |

|

DPP = 14 + 168,91/1035,83= 14,16 лет.

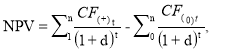

Чистая приведенная стоимость при инвестиционном периоде больше 1 года рассчитывается по следующей формуле:

(4)

(4)

гдеCF(+)t — объем генерируемых проектом денежных средств в период t;

d — норма дисконта;

t — продолжительность периода действия проекта в годах;

CF(0)t — первоначальные инвестиционные затраты в период t.

Из табл. 3 следует, что NPV = 866,92 млн руб.

При ставке дисконтирования 12 % проект следует принять (NPV>0).

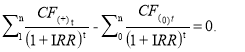

Внутренняя норма рентабельности при инвестиционном периоде больше 1 года рассчитывается по следующей формуле:

(5)

(5)

Рассчитаем значение NPV для разных значений IRR, приближенных к ставке дисконтирования. С ростом ставки IRR показатель NPV должен приближаться к 0. В нашем случае показатель впервые примет отрицательное значение при IRR = 13 %. Соответственно, IRR находится в диапазоне от 12 до 13 %.

Результаты расчетов приведены в таблице 4.

Таблица 4

Расчет NPV при значениях IRR от 12% до 13%, млн.руб.

|

Период |

Денежный поток млн руб. |

Дисконтирующий множитель взависимости от IRR |

Дисконтированный денежный поток взависимости от IRR, млн руб. |

||

|

12% |

13% |

12% |

13% |

||

|

0 |

-7500 |

1,000 |

1,000 |

-7500 |

-7500 |

|

1 |

-7500 |

0,893 |

0,885 |

-6696,43 |

-6637,17 |

|

1 |

1090,00 |

0,893 |

0,885 |

973,21 |

964,60 |

|

2 |

1226,25 |

0,797 |

0,783 |

977,56 |

960,33 |

|

3 |

1379,53 |

0,712 |

0,693 |

981,92 |

956,08 |

|

4 |

1551,97 |

0,636 |

0,613 |

986,31 |

951,85 |

|

5 |

1745,97 |

0,567 |

0,543 |

990,71 |

947,64 |

|

6 |

1964,22 |

0,507 |

0,480 |

995,13 |

943,45 |

|

7 |

2209,74 |

0,452 |

0,425 |

999,58 |

939,27 |

|

8 |

2485,96 |

0,404 |

0,376 |

1004,04 |

935,12 |

|

9 |

2796,71 |

0,361 |

0,333 |

1008,52 |

930,98 |

|

10 |

3146,29 |

0,322 |

0,295 |

1013,02 |

926,86 |

|

11 |

3539,58 |

0,287 |

0,261 |

1017,54 |

922,76 |

|

12 |

3982,03 |

0,257 |

0,231 |

1022,09 |

918,68 |

|

13 |

4479,78 |

0,229 |

0,204 |

1026,65 |

914,61 |

|

14 |

5039,75 |

0,205 |

0,181 |

1031,23 |

910,57 |

|

15 |

5669,72 |

0,183 |

0,160 |

1035,84 |

906,54 |

|

NPV |

- |

- |

- |

866,92 |

-107,82 |

IRR > WACC — проект следует принять.

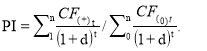

Рассчитаем норму прибыльности (PI) по формуле:

(6)

(6)

PI=(973,21+977,56+981,92+986,31+990,71+995,13+999,58+1004,04+1008,52+

+1013,02+1017,54+1022,09+1026,65+1031,23+1035,84) / (7500+6696,43) = 15063,35 / 14196,43 = 1,06

PI > 1, значит, проект следует принять.

Таким образом, РР = 8,48 лет ≈ 8 лет 6 месяцев; DPP = 14, 16 лет ≈ 14 лет 2 месяца; NPV = 866,92 млн руб.; NPV>0; IRR = 12,89 %; IRR > WACC; PI = 1,06. Значит, проект следует принять.

Литература:

- Официальный сайт СПб ГУП «Завод МПБО-2» [Электронный ресурс] URL: http://mpbo2.ru/standarty-raskrytiya-informacii-dok (дата обращения 30.12.2016)

- Адресная инвестиционная программа на 2016 год и на плановый период 2017 и 2018 годов: Приложение 24 к Закону Санкт-Петербурга «О бюджете Санкт-Петербурга на 2016 год и на плановый период 2017 и 2018 годов» [Электронный ресурс] URL: http://gov.spb.ru/gov/otrasl/tr_infr_kom/adresnye-programmy-komiteta/adresnaya-investicionnaya-programma-na-2015-god-i-na-planovyj-period-2/ (дата обращения 20.05.2016)

- Официальный сайт администрации Санкт-Петербурга: Комитет по инвестициям и Сбербанк России обсуждают возможности льготного кредитования для стратегических инвесторов Санкт-Петербурга [Электронный ресурс] URL: https://gov.spb.ru/gov/otrasl/invest/news/59723/ (дата обращения 20.05.2016)

- АСН-Инфо: Helector-Aktor может пересмотреть проект мусороперерабатывающего завода в Левашово [Электронный ресурс] URL: http://asninfo.ru/news/66688-helector-aktor-mozhet-peresmotret-proyekt-musoropererabatyvayushchego-zavoda-v-levashovo (дата обращения 28.12.2016)