Данная работа посвящена модели патентных гонок пуассоновского типа. Рассмотрен частный случай патентной гонки между монополистом и новичком на рынке, найдена ситуация равновесия по Нэшу.

В данной статье рассмотрена модель патентной гонки пуассоновского типа между монополистом (игрок 1, А) и новичком (игрок 2, Е). В ней мы учитываем затраты на текущие исследования и разработки(ИР) и не берем в рассмотрение опыт, накопленный двумя игроками раннее, что существенно упрощает нам анализ данной модели. Патентная гонка пуассоновского типа дает ответ на вопрос, является ли монополист более склонным к инновациям, чем новичок. Сам патент, за который борются игроки, может послужить как улучшению технологии производства определенного продукта, так и созданию нового товара в сегменте рынка, который до инновации занимала первая фирма — монополист. Предполагается, что фирма, которая первой осваивает новую технологию, приобретает и использует патент, который имеет неограниченный срок действия. Конкуренция в области ИР между двумя фирмами характеризуется интенсивностями инвестиций на исследования, заданными в виде функций времени ![]() ∈

∈![]() и

и ![]() ∈

∈![]() , t∈

, t∈![]() . В каждый момент t, если ни одна из фирм не сделала открытие, игра, начавшаяся в этот момент, идентична первоначальной. Поэтому стратегии игроков

. В каждый момент t, если ни одна из фирм не сделала открытие, игра, начавшаяся в этот момент, идентична первоначальной. Поэтому стратегии игроков ![]() и

и ![]() не зависят от времени. Так как мы рассматриваем патентную гонку без памяти, то время, когда фирма i сделает открытие будет иметь экспоненциальное распределение и вероятность для фирмы сделать открытие в момент t будет зависеть только от интенсивности ее инвестиций в этот период. Будем предполагать, что функция распределения

не зависят от времени. Так как мы рассматриваем патентную гонку без памяти, то время, когда фирма i сделает открытие будет иметь экспоненциальное распределение и вероятность для фирмы сделать открытие в момент t будет зависеть только от интенсивности ее инвестиций в этот период. Будем предполагать, что функция распределения ![]() того, что фирма i сделает открытие до момента t при уровне инвестиций xимеет вид:

того, что фирма i сделает открытие до момента t при уровне инвестиций xимеет вид:

![]()

Где ![]() - время, когда фирма iсделает открытие, h(x) – заданная дважды дифференцируемая функция, удовлетворяющая следующим условиям:

- время, когда фирма iсделает открытие, h(x) – заданная дважды дифференцируемая функция, удовлетворяющая следующим условиям:

![]()

![]()

![]()

![]()

В предположениях модели:

![]()

Данное выражение следует из свойств экспоненциального распределения, позволяющего не учитывать опыт и знания, которые фирмы накопили ко времени t, т.е.

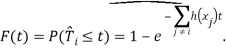

Пусть игра начинается в момент ![]() и заканчивается, когда одна из фирм сделала первой открытие, т.е. выиграла патентную гонку. Пусть

и заканчивается, когда одна из фирм сделала первой открытие, т.е. выиграла патентную гонку. Пусть ![]() – время, когда фирма iпервой сделает открытие в патентной гонке, т.е.

– время, когда фирма iпервой сделает открытие в патентной гонке, т.е. ![]() Тогда

Тогда ![]() также имеет экспоненциальное распределение F(t). По определению функции распределения:

также имеет экспоненциальное распределение F(t). По определению функции распределения:

![]()

По свойству распределения вероятностей

![]()

По условию, что ![]() , получаем

, получаем

![]()

![]()

Так как ![]() – независимые величины. Используем снова определение функции распределения

– независимые величины. Используем снова определение функции распределения

![]()

Тогда

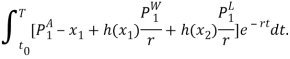

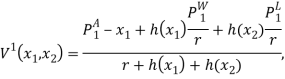

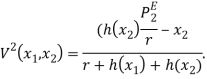

Пусть ![]() прибыль монополиста до получения патента,

прибыль монополиста до получения патента, ![]() его прибыль, если он выиграл патентную гонку и

его прибыль, если он выиграл патентную гонку и ![]() если проиграл,

если проиграл, ![]() прибыль новичка, если он первый сделал открытие. Тогда интегральный выигрыш в игре с предписанной продолжительностью

прибыль новичка, если он первый сделал открытие. Тогда интегральный выигрыш в игре с предписанной продолжительностью ![]() , выражается следующим образом:

, выражается следующим образом:

Где ![]() – заданная процентная ставка.

– заданная процентная ставка.

Так как в нашей постановке момент окончания игры ![]() – величина случайная, то под выигрышем в игре будем понимать математическое ожидание от интегрального выигрыша, т.е.:

– величина случайная, то под выигрышем в игре будем понимать математическое ожидание от интегрального выигрыша, т.е.:

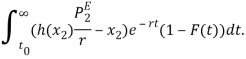

Таким образом, ожидаемый выигрыш представляет собой следующий интегральный функционал:

С помощью перестановки интегралов в интегральном функционале, ожидаемый выигрыш может быть представлен в виде:

Т.е.:

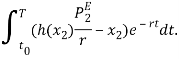

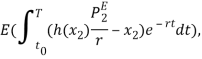

Рассуждая аналогично, ожидаемая прибыль новичка вычисляется следующим образом.

Интегральный выигрыш новичка:

Ожидаемый выигрыш новичка:

Переходим от двойного интеграла к следующему виду:

Т.е.:

Вычисляя интегралы, мы получаем выигрыши игроков в явном виде:

В итоге мы построим бесконечную игру двух лиц в нормальной форме: ![]() где

где ![]() -множества стратегий игрока 1 и 2, а функции выигрыша

-множества стратегий игрока 1 и 2, а функции выигрыша ![]() заданы в явном виде по формулам, представленным выше.

заданы в явном виде по формулам, представленным выше.

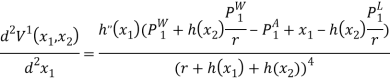

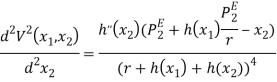

Рассмотрим вторые частные производные от ![]() :

:

Учитывая полученный результаты и предположения относительно свойств ![]() , в игре

, в игре ![]() существует равновесие по Нэшу в чистых стратегиях, которое находится из условий первого порядка:

существует равновесие по Нэшу в чистых стратегиях, которое находится из условий первого порядка:

![]()

В общем случае, система, составленная из двух представленных уравнений не имеет аналитического решения.

Литература:

- Tirole J. The Theory of Industrial Organization. London: The MIT Press, 1990. P. 619–623.