Оборотные средства являются одной из составных частей имущества предприятия. Часто фирмы сталкиваются с трудностями управления ими, так как формирование, состояние и эффективность их использования – одно из главных и самых трудно реализуемых условий успешной деятельности предприятия.

Ключевые слова: оборотный капитал, проблемы, риск, рентабельность, ликвидность, стратегия.

Основой эффективного управления оборотным капиталом является принятие решений по двум фундаментальным вопросам, которые заключаются в определении:

1) оптимального уровня инвестиций в оборотные активы,

2) надлежащего соотношения источников кратко- и долгосрочного финансирования для поддержания данного уровня оборотных средств.

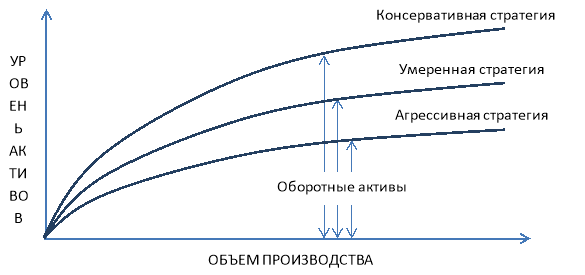

При определении объема оборотных средств, руководство фирмы должно найти оптимальное соотношение между рентабельностью и риском. В зависимости от уровня производства компания может иметь различные уровни текущих активов. Рассмотрим три подхода к определению необходимого уровня оборотных активов (рис. 1).

Рис. 1. Уровни оборотных активов для трех стратегий финансирования оборотного капитала

При консервативной стратегии предусмотрен большой объем текущих активов, не зависящий от уровня производства. При прочих равных условиях, чем выше уровень оборотных активов, тем выше ликвидность фирмы. Противоположной стратегией является агрессивная, которая не обеспечивает должного уровня оборотных средств. Данная стратегия, наоборот, снижает ликвидность активов предприятия.

Однако если смотреть на эту схему с позиции ожидаемой рентабельности, известное уравнение о доходности инвестированного капитала (ROI) необходимо переписать следующим образом:

Из приведенного уравнения следует, что уменьшение объема активов приведет к увеличению потенциальной рентабельности.

Видно противоречие: чем больше оборотный капитал, тем больше ликвидность, но меньше прибыльность активов и риск. И наоборот. Таким образом, политика управления оборотным капиталом должна обеспечить компромисс между рисками утраты ликвидности и потери прибыльности.

Источники формирования оборотных активов ООО «Верховскагро» Верховского района Орловской области представлены в таблице 1.

Таблица 1

Состав и структура источников формирования оборотных активов ООО «Верховскагро»

|

Показатели |

2013г. |

2014г. |

2015г. |

Относительное отклонение 2015г. в % к |

||||

|

Сумма, тыс. руб. |

В % к итогу |

Сумма, тыс. руб. |

В %к итогу |

Сумма, тыс. руб. |

В % к итогу |

|||

|

2013 |

2014 |

|||||||

|

Собственный оборотный капитал |

24383 |

85,97 |

24689 |

74,00 |

36421 |

90,16 |

149,37 |

147,52 |

|

Заемные средства |

- |

- |

- |

- |

- |

- |

- |

- |

|

Привлеченные средства |

3979 |

14,03 |

8676 |

26,00 |

3973 |

9,84 |

99,85 |

45,79 |

|

Итого |

28362 |

100,00 |

33365 |

100,00 |

40394 |

100,00 |

142,42 |

121,07 |

Собственный оборотный капитал предприятия имеет положительную тенденцию – темп его роста составил 147,52%. ООО «Верховскагро» характеризуется высокой долей собственных источников финансирования оборотных средств (90,16%), обусловленной значительным увеличением величины собственного капитала (за счет нераспределенной прибыли). Привлеченные средства (краткосрочная кредиторская задолженность) занимают в 2015г. всего 9,84%, сократившись по сравнению с 2013г. на 4,19 п.п. Предприятие не использует заемных источников для финансирования оборотных средств и характеризуется низкой долей привлеченных источников финансирования. Данная модель признается компромиссной или умеренной.

Модель финансирования характеризуется высокой долей собственного капитала, покрывающего почти весь объем оборотных средств. Также присутствует небольшая доля краткосрочной задолженности. Можно предположить, что данная модель больше стремится к консервативной стратегии, нежели агрессивной.

Большое значение в настоящее время приобретает риск временной структуры займов. Поэтому необходимо соблюдать компромисс между риском и затратами на финансирование. Для обеспечения маржи безопасности руководство должно принять решение по соотношению краткосрочного и долгосрочного финансирования своего бизнеса:

Кроме перечисленных проблем, часто предприятия испытывают трудности относительно конкретных источников финансирования оборотных активов, связанных с определенными недостатками.

Таблица 2

Проблемы частных источников финансирования оборотных средств

|

Название источника |

Проблемы |

|

Банковский кредит |

Высокие ставки; Неприемлемые условия для предприятий реального сектора экономики; Отсутствие возможности получения для малых предприятий или предприятий, находящихся на ранней стадии своего развития. |

|

Эмиссия акций |

Инвестиционные ресурсы будут получены лишь по завершению размещения выпуска акций; Выпуск не всегда реализуется в полном объеме; Являются долевыми инструментами финансирования |

|

Эмиссия облигаций |

Используются лишь платёжеспособными фирмами, имеющими высокую деловую репутацию; Непредсказуемость при формировании стоимости |

|

Кредиторская задолженность |

Повышение риска потенциального банкротства |

|

Государственные инвестиционные ресурсы |

Малые размеры субсидирования |

Следует отметить, что состав и структура оборотных активов, источники их формирования для конкретного предприятия определяются множеством факторов: отраслевая принадлежность, размеры, географическое положение, качество менеджмента и т.д. Например, сельскому хозяйству присущи следующие особенности кругооборота оборотных средств: авансирование на продолжительный срок; в процессе производства происходит нарастание вложений, а при реализации продукции происходит их высвобождение; важное место занимает внутренний оборот продукции; сезонность производства, которая обуславливает длительное хранение запасов на складе.

В связи с этим нет такой структуры источников формирования оборотных средств, которая идеально подходила бы для всех предприятий.

Литература:

- Богачев А.И., Полякова А.А. Инновационный потенциал и инновационная активность российских предприятий // Научный журнал КубГАУ [Электронный ресурс]. Краснодар: КубГАУ, 2010. №64. Режим доступа: http://ej.kubagro.ru/2010/. С156-165

- Дегтярева И.В. Воспроизводство оборотного капитала российской экономики: современные проблемы и пути их решения // Качество. Инновации. Образование. 2015. № 11. С. 64-77.

- Телегина Ж.А. Анализ деловой активности сельскохозяйственной организации //Бух. учет в сельском хозяйстве. 2012. N 1. С. 50-56.